索尼4亿美元战略投资?喜马拉雅FM赴美IPO再陷迷雾

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/Cindy

来源:极点商业(ID:chedongxi)

索尼有着充足的 IP 和内容资源,能够通过完整、成熟的产业链给予喜马拉雅FM更多帮助。或许,假若索尼战略投资计划能顺利落地,那么喜马拉雅FM的IPO上市或许会梦想成真。

在线音频企业喜马拉雅FM的IPO之路,再陷迷雾。

3月9日,喜马拉雅FM被传计划赴美IPO,拟募资至多10亿美元。随后喜马拉雅FM相关人士回应称,目前未有明确上市计划。

不过,有接近喜马拉雅的多位消息人士近日向“极点商业”透露称,喜马拉雅赴美IPO计划比较波折,但还在推进之中,且最近获得了一笔4亿美元的投资,由索尼领投。

喜马拉雅FM相关人士向“极点商业”否认了索尼战略投资的消息。上述消息人士则表示,“索尼战略投资喜马拉雅FM计划目前还在推进之中,官宣与否要看推进情况。”根据上述人士判断,这很可能将是喜马拉雅FM上市IPO之前的最后一次融资,也就是Pre-IPO融资。

第三方查询数据显示,成立至今,喜马拉雅FM已完成9次融资。最近一次是2018年8月由腾讯、春华资本等投资的E轮。同样,E轮融资并没有得到喜马拉雅FM的确认。

对成立于2012年的喜马拉雅FM而言,9年多轮融资之后,无论是创始人、团队获得回报,还是投资人退出角度,都早已有上市IPO的需求。因此,这也是过去几年来,喜马拉雅FM被多次传出计划IPO的重要原因。

只不过,在一众巨头布局音频行业,以及依旧被市场诟病用户付费率过低、内容参差不齐、营收结构单一、PGC版权成本过高等一系列隐忧之下,喜马拉雅FM到底能不能上市,何时上市,依旧迷雾重重。

01

喜马拉雅FM补齐索尼娱乐版图?

“作为一家重新定位的创意娱乐公司,索尼明显看到了国内在线音频行业市场规模的巨大潜力,这可以给索尼带来新的想象空间,补齐赛道。”有分析人士表示。

在国内,索尼上一次投资对象是哔哩哔哩,投资金额也为4亿美元。此后,索尼集团高级副总裁、索尼中国董事长兼总裁高桥洋就表示,中国在线娱乐市场飞速发展,2020年将超过5000亿元人民币,增速30%以上。“中国是索尼最重要的战略市场之一,索尼东京总部认为中国线上娱乐市场有巨大发展空间。”

在线音频作为在线娱乐细分赛道,其潜力不容小觑。

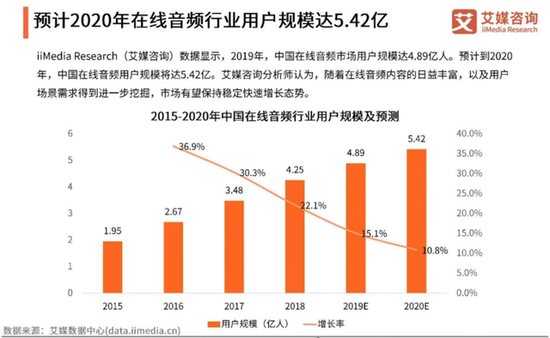

安信证券研究中心数据显示,中国作为全球拥有最多在线音频用户的国家,2023年我国音频用户将从2018的3.77亿上升至9.02亿,复合年均增长率为15.7%。iiMedia Research(艾媒咨询)数据同样显示,2020年中国在线音频用户规模为5.7亿人,预计未来继续保持稳定增长,2022年将达到6.9亿人。

进入2021年,Clubhouse、Tiya(荔枝旗下)等在全球掀起社交音频热潮后,更是让在线音频市场充满想象。因此,对索尼而言,在动漫、电影、电视剧、游戏、音乐等都有布局情况下,在线音频可谓补齐索尼互动娱乐赛道最后拼图。

不过,将目光聚焦到在线音频赛道中,在荔枝已上市、字节跳动推出番茄畅听App、腾讯音乐收购懒人听书情况下,索尼想进入国内在线音频行业的选择已不多,其中蜻蜓FM、喜马拉雅FM无疑都是合适选择。

第三方查询数据显示,喜马拉雅FM成立于2012年8月,隶属于上海喜马拉雅科技有限公司,法定代表人为余建军。公开数据显示,喜马拉雅FM至今总计完成了9轮融资,最近一次是2018年8月由腾讯、高盛领投的40亿元E轮融资。

值得一提的是,在腾讯领投E轮融资之前,坊间已四次传出喜马拉雅FM计划上市消息。彼时的喜马拉雅FM投资人、喜马拉雅第二大股东——上海证大集团董事长戴志康甚至公开表示,喜马拉雅FM估值已经达到200亿元,明年(即2019年)希望能够在A股上市,正在做这样的准备。

戴志康表达的A股上市愿望,某种程度代表了主要股东的意愿。不过,余建军随后回应称,没有任何IPO安排。

有业内人士称,股东和创始人之间的分歧,是喜马拉雅FM多次否认上市传闻的重要原因——喜马拉雅FM在多轮融资后,至少有数十家家中小股东和机构进入,也造成了创始团队当时股份过少的尴尬局面。

最终,等不及投资回报的多个股东选择了退出。2019年5月,包括戴志康、小米副总裁洪峰在内的12名董事退出,可查询董事仅剩联合创始人兼联席CEO余建军一人。随后喜马拉雅FM股权发生变更,包括证大投资在内的18家股东退出,据悉余建军在出高价回购股份之后,手中又掌握了大部分股权。

在此后,喜马拉雅FM上市消息又传出诸多版本。2019年9月,上海证大喜马拉雅注册资本从2543万元增至9543万元。市场消息称,喜马拉雅已选择高盛等安排IPO事宜,募资5亿-10亿美元。对此,喜马拉雅FM方面仍然给予否认。

同月,轰动一时的“证大系”集资诈骗案事发,戴志康投案自首——喜马拉雅FM成立之初便获得了证大集团1500万的天使投资,2015年证大系公司又参与了5000万美元的B轮融资。因此尽管喜马拉雅FM第一时间和戴志康撇清了关系,但知情人士称,戴志康被捕在一定程度上延缓了喜马拉雅FM的上市进程,其品牌拥有方也从“上海证大喜马拉雅网络科技有限公司”更名为“上海喜马拉雅科技有限公司”。

戴志康

戴志康最近,戴志康案迎来了一审。不过,有业内人士表示,由于喜马拉雅FM境外母公司持股情况目前并未公开,不能排除戴志康此前是否以个人名义投资或代持喜马拉雅FM。根据《证券日报》报道,小米等原股东情况同样如此,其在境外架构上有相关股权安排,所以并不能说小米完全退出。

或许,股权问题仍然会成为喜马拉雅FM上市之路的一大隐忧。“对喜马拉雅FM而言,早到该上市的时候了。”上述接近喜马拉雅的知情人士称,除了资金,索尼有着充足的 IP 和内容资源,能够通过完整、成熟的产业链条给予喜马拉雅FM更多帮助。或许,假若索尼战略投资计划能顺利落地,那么喜马拉雅FM的IPO上市或许会梦想成真。

02

商业化动作不遗余力,但想象力有限

让喜马拉雅FM上市屡屡受挫的,还有巨额亏损背后,本身讲述的商业故事想象力有限。

作为PGC模式为主的平台,喜马拉雅的商业模式以广告收入+知识付费+会员付费模式为主。尽管余建军多次公开表示,没有制定盈利时间表。不过,从喜马拉雅FM实际情况来看,为了商业化实际上一直不遗余力,比如发力会员付费、在线广告、知识付费、硬件产品等等,但其效果都不算明显。

喜马拉雅FM联合创始人余建军

喜马拉雅FM联合创始人余建军其最大动作,就是2018年开始,通过“66会员日”“联合会员”“狂欢节”等多种造节、大促、福利性活动,试图加大用户付费率,最终拉动平台消费。

用户付费率是评判在线音频平台变现能力的核心指标。官方数据显示,截至2019年5月,其平台付费用户为400万,喜马拉雅月度活跃用户人数7552.9万,付费率仅为5.3%。2020年,喜马拉雅FM又用活动拉新Z世代,但整体而言平台付费比率仍不算高,不会超过6%。

显然,不到6%的付费用户,难以撑起整个喜马拉雅FM的未来。

如何培养用户付费习惯,在国内大环境是大难题,但并非没有希望——比如用户体量更大的腾讯音乐集团(TME),其用户付费率在两年翻番后,最新已经历史性地突破了9%。

在线音频同样如此。艾媒咨询发布的《2019-2020年中国在线音频专题研究报告》显示,在线音频的用户中有六成有明确付费意愿。不过,其前提是对特别感兴趣、有价值的内容愿意付费。

换句话说,用户体验决定付费习惯。而喜马拉雅FM低付费率背后,却是大量用户在贴吧、新浪黑猫的大量投诉——其中,会员自动扣费、自动开通会员、首月号称6元实际扣款20元等是用户投诉较多的问题。另外,有网友反映,即便购买了VIP会员并下载资源,会员过期后下载好的音频资源也不能收听,必须一直购买VIP。

“平台过于重运营、轻产品,在用户体验上做得很差,内容看上去大而全,但实际上参差不齐,很难找到有价值的音频,更重要的是不少主播并不专业,其体验性并不好。”一位喜马拉雅FM用户抱怨说。

另一位用户则吐槽称,喜马拉雅的贴片广告过于频繁,很多时候每条音频开头结尾都会有。尽管广告商业化收入对喜马拉雅相当重要,但带给用户的体验并不算好。“现在已经很少听完喜马拉雅FM的内容。”

更重要的,显然是其售价不菲的专业内容,是否真有价值。3月9日,多位用户就在黑猫投诉联合投诉“喜马拉雅FM每人2699元的讲故事班,领教教学水平差,剽窃其他作家作品”。

“喜马拉雅平台提供领教,教学不专业……班级从开班24人,到最后只剩13人。唯一卖点就是版权方。投诉起因是因为领教给大家试音的本子《天狼星行动》是剽窃林和平的《猎狐行动》,产生疑问后,领教坚称原创。”上述投诉晒出聊天记录、转账记录等称,学员举报剽窃后,遭到恐吓,并被喜马拉雅官方班主任踢出班级群,在学习未结束擅自单方面终止合同。

从投诉内容来看,无疑是对喜马拉雅内容专业性、师资力量、平台管理等提出了质疑。但截至目前,喜马拉雅FM官方客服仍未给出回复。

根据了解,攀登计划是喜马拉雅知识付费商业化,吸引更多主播、老师的重要手段。不过,从知乎、贴吧、黑猫投诉相关消息来看,其对主播、老师入驻资质并无要求,“两千多元的课程,比网上很多免费的资源还不如。”

今年1月,同样有用户在黑猫集体投诉称,售价4798元的课程内容,跟前期售卖给课程不一样,“虚假广告,商品数量缺失,对喜马拉雅FM付费内容质量和高昂价格产生疑虑。”

业内人士认为,内容同质化高、精品内容注水噱头严重等,这可能是喜马拉雅FM坐拥庞大用户规模,却复购率降低、完课率降低、使用时长低的原因,最终导致用户付费率难以突破。

此外,值得一提的是喜马拉雅FM还在硬件产品端进行了多种商业化布局,比如小雅音箱、车载声音盒子随身听、AI耳机等等——不过,各大平台同样有不少相关用户投诉,既有质量问题,也有迟迟不发货、无法收获等问题。

03

成本压力未解,巨头袭来竞争加剧

可以看出喜马拉雅FM商业化变现急迫心情的,还有其在2020年中曾通过站内消息,要求所有播客作者向喜马拉雅“报备”包括广告客户信息:在发送给播客作者的《政策》中,明确广告费用高于3万的项目,必须由喜马拉雅与客户直签,且需要搭配销售喜马拉雅广告资源。费用结算,需要“经由客户打给喜马拉雅,喜马拉雅再打给主播/媒体”。

“简单说来,就是所有广告交易都必须经过喜马拉雅平台,相当于剥夺了创作者直接与广告主签约的能力。”一位播客作者回忆称,喜马拉雅FM广告业务向来以APP开屏、首页等平台资源为主,只有贴片广告一项给播客分成,但分成非常低,甚至几乎等于没有。因此播客作者主要收入,来自和广告客户的合作,但在平台截流后,留给创作者的商业化空间将相当小。

在遭到大量播客作者抵制后,该项政策“名存实亡”。但对喜马拉雅FM留下的后遗症却不小——当下资本和平台纷纷涌入播客,如“皮艇”(快手)、“荔枝播客”、随声(百度)等独立播客产品,以及腾讯TME、网易云音乐等音乐平台把播客纳入自有音频内容生态之中情况下,喜马拉雅FM却没有什么声音。

值得一提的是,如果和依靠Tiya差异化,进入全球70个国家、地区社交APP中排名前10位的荔枝相比,喜马拉雅FM同样错失了音频社交。

“知识付费风潮过去之后,喜马拉雅仍是PGC(专业机构产生内容)模式为主,去试图打造大而全的知识付费版图,至今没有像荔枝等一样,在垂直赛道走出一条差异化。”有分析人士表示。

对于喜马拉雅FM未来发展,网易财经曾援引行业分析师观点称,版权问题、持续性盈利已经成为压在喜马拉雅FM身上的两座大山。

此外有消息人士同样对“极点商业”表示,无论喜马拉雅FM在何处上市、何时上市,上述两大问题都是喜马拉雅FM逃不开的大问题。

相关数据显示,2017年喜马拉雅FM营收大幅增长,仍净亏损1.08亿元,截至目前也未实现盈利。

与此同时,喜马拉雅PGC模式下,为构建内容护城河投入的成本却越来越高。比如,2019年12月在喜马拉雅FM上线的广播剧《三体》,总投入费用高达千万。在行业内,这差不多是一个小制作电影的投入。

像这样的大手笔IP投入,据称喜马拉雅FM一年还有几十个——在亏损情况下,对平台来说是难以承受之重。加上抢版权、抢红人,资金压力只会越来越大。余建军对此也没有回避,他曾在采访中直言:不知道喜马拉雅的亏损会持续到何时,未来哪年才能盈利。

业内人士认为,这可能是喜马拉雅FM长期深陷版权漩涡、受困司法官司的原因之一。

相关消息显示,2018年至今,喜马拉雅FM司法风险超千条,法律诉讼990多起,其中既有人民文化出版社有限公司、腾讯等企业,也有多位创作者和演员,因侵害作品信息网络传播权、改编权纠纷、广告合同纠纷以及侵犯著作权等原因将其状告。因版权问题造成的舆论、法律压力已大幅呈现。

与此同时,在腾讯、字节跳动、快手、网易等布局长音频领域,以及同赛道蜻蜓FM、荔枝等的竞争,让喜马拉雅FM面临用户、主播流失风险。

其中,最有威胁的竞争对手来自腾讯音乐集团(TME)。一方面,喜马拉雅资金难以抗衡,自2019年以来,腾讯音乐、酷我音乐、酷狗音乐等先后通过一系列资源流量和真金白银的资金投入,扶持主播长音频创作——在喜马拉雅FM2020年6月“广告合同争议”后,其平台的“仙人讲故事”“驴蛋先生”等超过百名主播,纷纷转投TME。

另一方面,喜马拉雅的IP资源难以抗衡。在收购懒人听书之后,拥有阅文集团丰富IP资源的TME,已经补全了声音场景。从腾讯音乐集团2020年最新财报来看,长音频正在成为TME的第三增长曲线——尽管喜马拉雅也曾和阅文集团达成过战略合作,但在TME发力之下,这对喜马拉雅来说绝不是好消息。

“此外,TME超8亿的月活跃用户,以及背后整个腾讯集团新文创生态之间的相互协同、资源互助,喜马拉雅FM都难以相提并论。”有观察人士如此表示。

不过,一个难得的共识是:喜马拉雅FM最终如果能顺利上市,对整个在线音频赛道将是利好,其价值和潜力将得到重新评估。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介

极点商业评论

作者文章

推荐阅读

- 橱窗中的新能源汽车:一场新型消费业态的加速更迭

-

- 一切的变化,都要从新能源汽车崛起之势说起。详细>>

- 搞促销、割韭菜,谁玩“坏”了盲盒生意?

-

- 来自潮玩界的一把火,把盲盒游戏扩展到各行各业。详细>>

- 马化腾新开一局:张小龙在微信守家,姚晓光去QQ打野

-

- 在以社交为基因发展起来的腾讯,一种有别于张小龙的,带有姚晓光个人色彩的编码,即将注入到腾讯的社交逻辑中。详细>>

- 后疫情时代,健身教练在“线上”营业

-

- 健身爱好者和从业者已经走到了要紧跟趋势及时调整策略、把握红利的关键时刻。详细>>