三年后月活用户盼4亿,谁来贡献B站的生产力?

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/keykey7

来源:一千二百字(ID:word1200)

定一个目标,2023年底让月活跃用户数达到4亿。哔哩哔哩董事长兼CEO陈睿在今天上午财报分析师会议上这句话,是此次财报中最能激发投资者肾上腺素的一句。随即就有散户在论坛里就此表示:昨晚加仓你,没白加。

但也正像陈睿坦言,这是一个充满挑战的目标。2020年B站提前完成了之前设定的用户数目标,让Q4的MAU来到了2.02亿(其中移动端1.87亿),4亿就意味着在现有基础上翻一番。我们关心的是,在需要兼顾经营亏损影响、短视频竞争压力的前提下,B站要吸引哪些新人进入这个平台,又有哪些UP主以及OGV(专业机构创作视频)来增强它的内容生产力,从而保持“社区飞轮”旋转?是否可持续?

你身边有谁成了新UP主?

对比看4Q20和4Q19的一组数据,B站目前的月均活跃UP主数量达190万,去年同期是100万,一年里几乎翻倍,这个增量是过往季度最大的。新人主要贡献了什么内容呢?排在前面的品类是生活、游戏、科技与知识、娱乐等,偏重于普世兴趣。平台的月均视频投稿量是590万,同比增速109%超过了UP主数量增长。平均到个体,接近“周更”创作频率。

这和日常感受比较吻合。2020年,我身边不少同龄人入视频圈,成为UP主,集中在财经、科技等知识分享类。应该说,这波热潮更多是由去年一季度微信视频号的横空出世所刺激、带动的。要知道这些人的年龄大多在35岁这条线(B站86%以上用户在35岁以下)附近,不属于视频消费的原生用户,但仍然磕磕绊绊地摸索着用视频表达。因为他们知道,未来互联网用户潜在都会变成视频消费者,视频领域并不存在一个筐,以区分哪些人是筐里的、筐外的。

YouTube全球已经超过20亿用户,这还没考虑中国的10亿手机用户市场。最新统计说,全球手机用户有52亿,剔除一部分功能机,假设考虑内地用户,你看看YouTube的渗透率和潜在渗透率会是多少。

有很多生活在海外的财经科技类UP主本身是YouTuber,在B站同步投稿后粉丝增长很快,说明对于专业知识类这个看似冷门的垂直领域,视频消费的饱和度远远没到。这类内容在4Q20季度的播放量占到B站整体的10%,成为增长最快的品类。比如一位叫“Lindsay说”,海外投行背景,辞职创业兼作视频,她能用非常喜感、通俗的话把最专业的财经、股市热点分析清楚,很受欢迎。再比如UP主“何同学”连线采访苹果公司CEO库克的视频最近很火。这也不难理解知乎为什么要拼命视频化。B站是从视频切知识垂类,知乎是给知识垂类补视频,哪个路径更容易呢?

过去一年外界对B站的普遍疑问之一是,它加速“破圈”究竟是资本驱使还是自然生长?怎么保证整体氛围不跑偏?陈睿在这次财报分析师会议上针对用户增长提了两点原则性的策略,一个是始终保持年轻审美,一个是要在内容质量上占领更多品类的高地。多少能品出管理层在这个问题上的一种价值观。B站在奔跑,但不能跑太快。

以前更多是拿B站和YouTube对比,这里类比一下瑞典音乐流媒体平台Spotify。据最新数据,2020年其MAU是3.45亿,其中1.55亿付费用户。平台现有800万音乐创作者和“播主”,2020年平台给他们分了50亿美元。由于北美用户数趋于饱和,它现在的策略是大举进入全球新兴市场,音乐类型多元化、创作者多元化是必经之路。俘获了生产力,自然增长机制就摆在那里。

一个比较明显的现象是,随着B站核心用户年龄的增长,他们的视频兴趣也在拓展到更多领域,比如从二次元到关注家居、母婴、汽车等。由于社区互动氛围让这部分用户产生了平台情感纽带与黏性,因此用户兴趣的变化也要求内容更多元化。

除了上述的PUGC专业用户创作内容外,版权与自制(OGV内容)是B站内容库的另一面,这也是一个快要成为国内长视频“桎梏”的领域。在普遍不具备Netflix式的工业流水线自制能力的局面下,版权成本构成了一种压力。最近Wedbush分析师Dan Ives说,苹果当年没有买下Netflix是一个大错,导致其现在视频流媒体上的被动。

在OGV方面,B站国创动画正进入一个起量阶段,热播的《天官赐福》《元龙》《灵笼》《仙王的日常生活》之外,接下来有33部国创动画作品进入集中发布管道。这个类目已成为其OGV中最大的一块。而纪录片和综艺类“出圈”效应明显,比如前者的真人秀《守护解放西》和BBC合作款纪录片《王朝狐獴》,后者的《说唱新世代》。

广告、广告、广告

根据最新数据,能够通过Spotify平台每年赚100万美元的艺术家有800人,比4年前增长82%。除了头部创作者,该平台仍然要仰仗多元化的长尾生产力。其管理层设定了一个目标,到2025年要吸引5000万创作者,收获10亿用户。对于音乐类算一个比较激进的目标。“恰饭”道理同样适用于B站。

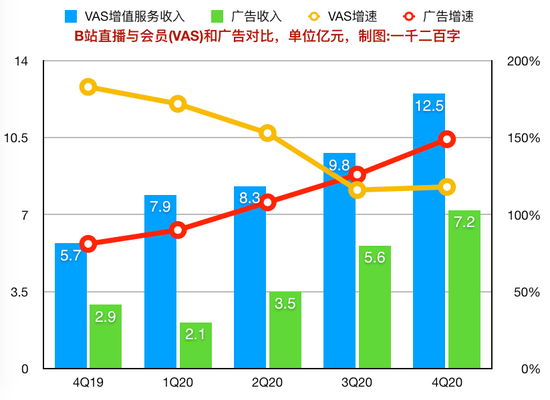

尽管直播与会员收入是手游之外B站最重要的营收支柱,该季度创下了付费率(8.9%)和通过社区考题的正式会员数量(1亿)的双新高,但广告业务可能是更值得期待的一块。从这两块业务的增速对比图可以看出广告业务的势头。其中的逻辑在于,B站当下的年轻人正逐渐成长为社会话语体系与消费力的中坚力量。同YouTube与Spotify的逻辑,B站目前使用花火系统在UP主与品牌广告之间做撮合,该产品处于起步阶段,在后台算法方面还在升级。它属于B站商业中台的一部分,只有中台能力强大、广告主盘子足够大了,溢出给UP主的收益才更有保障,从而吸引更多用户。这是一个逻辑闭环。

所以,在商业中台的产品打磨期间,B站不敢一味追求广告价值最大化,去激进地放大Ad-load信息流广告负载(一定数量信息流内容中的广告内容比例),目前仍为5%。其管理层认为目前仍处于打基础阶段,2021年不会增加广告负载。打造好商业中台,未来其价值除了提升广告变现效率外,也会给游戏联运(游戏广告交叉销售)、电商直播等带来帮助。

抖音最近发力视频主动搜索业务,是想在用户与内容对接上提供更完整的路径,强化用户上抖音找内容的认知,而不只靠算法推荐。类似,B站眼下仍期待于算法能力的继续提升,让用户兴趣与内容、广告更精准匹配,以提高变现率。

4Q20是B站广告业务连续7个季度同比加速度增长,可以预期的是,未来相当一段时间内广告业务的增速会持续高于B站大盘的速度,有望晋升为第二大营收支柱。在当前手游仍是它最主要收入来源、但受限于发布周期而波动的趋势下,需要一个变现能力强的业务顶上去。

当然,B站也为扩大影响力持续投入了大量市场营销费用,这也是导致其经营亏损的主因之一,但其经营现金流是健康的。分析师会议上透露,2019年B站品牌认知率是37%,2021年1月份达到68%,这归因于两次跨年晚会、《后浪》等拉动,管理层目标是今年达到90%的品牌认知率。可以看出管理层想抓住最近这波认知上涨空间,所以短期内的投放力度应该不会收紧。

因此,2021年对于B站仍属于“爬坡年”,是继续巩固过去两年出圈战略成果的重要阶段。港交所二次挂牌传闻如果落地,将给这一计划提供外部资金支持,填补经营亏损缺口,这也正是一个“回归窗口期”。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介

一千二百字

作者文章

推荐阅读

- Clubhouse在日本火起来的轨迹,以及讨论递爪

-

- clubhouse这几天在中国和日本都很火,但是火起来的路数并不同。详细>>

- 谷歌2020财年营收增幅降5% 原因竟是“居家办公”副作用影响工作效率

-

- 近日,谷歌在提交给监管机构的10-K报告中提到,2021年在准备让员工回归办公室的过程中,要警惕可能出现的工作效率和财务问题。详细>>

- 中国to B故事:为什么渐次抛弃Salesforce?

-

- 2015年,当SaaS创业成为中国投资圈和创业圈的热浪时,Salesforce以“标准化、订阅制”、占领中小市场的优雅姿势成为标杆,引领了一票跟随者。近几年,在中国市场上,从SMB(中小客户)转向KA(大客户)成为to B市场上的一个鲜明趋势。详细>>

- 狂奔的B站,其实还没准备好

-

- 资本市场一定不希望B站变成下一个爱优腾:用户基数大,但成本高昂,变现潜力低。详细>>