社区团购,巨头修罗场

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/杨扬

来源:读懂财经(ID:dudongcj)

社区团购可不是两捆白菜的事情。

经历了过去几年的发展,某种程度上,中国互联网江湖再无“故事”——大小巨头各占山头,平台型机会几乎消失,人口红利走到尽头,这个曾经高歌猛进的行业似乎在喧嚣与内卷中难逃存量博弈的泥潭。

所有人都在渴望一场充满想象力的,甚至可以改变世界的战争。而社区团购,正在上演这样一场旷世之战。

阿里、京东、美团、拼多多,纷纷下场“肉搏”。社区团购,正在成为电商巨头新的修罗场。

巨头看中的不单是这几捆白菜的生意。这事更大的意义在于,这是巨头下沉的超级战略。若想拿下广袤的下沉市场,社区团购是必不可失的流量入口。

根据公开数据,兴盛优选已经进入161个地级市、938个县级市、4777个乡镇,31405个村。考虑到社区团购的消费频次,这样的地理渗透性是极为夸张的,也远远高于外卖。

从商业模式看,微信流量和用户自提的模式,让社区团购在流量端、履约端优势明显。这也使其成为零售行业中,为数不多能兼顾可规模化和可盈利的业务形态。

社区团购恰好处于商品电商和生活服务电商中间的渗透地带。对巨头而言,进军社区团购,既是进攻也是防守。

拉长周期看,生鲜品类的高频消费,也为其带来了更多商业逻辑更迭的可能性。回顾过去互联网发展20年,讲的无非是个流量故事。流量的核心在于消费频次。高频打低频,是互联网巨头屡试不爽的竞争策略。

电商的一个核心规律是,物流体系效率的提升,让用户与商品的距离越来越近,客单价越来越低,购买频次则越来越高。在社区团购场景里,用户花几毛钱买一根葱都可以,还有比这更高频的消费吗?

与过去的互联网大战不同,随着巨头纷纷下场,资本不再是这场战争最关键的因素。内部组织能力的外延开始代替资本,成为决定这场战争的重要因素。

而这场战争的结果,也将引发新一轮市场对巨头组织能力的审视。尤其对上市的电商巨头来说,核心阵地的失利,使其大概率也将面临一场《腾讯没有梦想》式的全面反思。

说白了,互联网哪有什么护城河,打胜仗才是行业永远不变的硬道理。

01 唯一能兼顾规模和盈利的生鲜模式

为什么巨头纷纷入局社区团购?一个核心的原因是,社区团购的商业模式实在太好了。就连从业者也说,它是生鲜模式里面唯一一个可以赚钱的。

其模式的优越性可以总结为两点:可规模化和可盈利。放眼望去,在现有零售业态中,能做到这两点的玩家屈指可数。

对零售企业来说,从规模化到盈利的难度在于,连锁平台的本质是规模效应,也就是它要有足够大规模的时候,才能打平支出,然而零售公司的收入增长往往在某一个阶段是远不够覆盖成本增长的。

比如,当你要实施支撑20家连锁大店的管理系统时,现金流消耗很大,一旦店面的发展不如预期就会带来非常大的亏损。

而从单店盈利到规模化的难度在于两点:一是线下零售商在流量和供应链的优势呈现明显的区域性,跨区域复制存在不确定性;二是规模化复制过程中,对供应链匹配度要求很高,一旦供应链没跟上,可能复制到一半的时候就崩掉了。

说白了,对大部分零售玩家来说,能规模化的不赚钱,能赚钱的没法规模化。而社区团购是为数不多在规模化中,做到兼顾盈利的商业模式。

当然,这与其在流量端、供应链和履约端的成本优势密不可分。

在流量端,社区团购依靠团长社交关系拉新和运营,微信也成为其服务的主要场景。有低成本社交流量的加持,彻底颠覆了其商业逻辑。

很多人可能不理解这事的意义。过去,绝大部分的零售变革都发生在基础设施和供应链环节。以传统商超和京东为例,表面上看两者是业务形态的差异,但背后是供应链基础的差异。线下门店的核心在于门店,而京东等电商的基础在于“仓+配”。

供应链差异带来的是,运营效率的不同。从数据看,2017-2019年京东的费用率为7.4%、7.9%、7.1%,同期永辉的费用率为17.5%、20.6%、18.6%;2019年京东的存货周转天数为37.5天,而永辉这一数据则为55.3天。考虑到两者规模的差异,实际的运营效率差距应该远不止如此。

与供应链效率差异不同,流量成本的差异则把零售业态竞争拉到另一个维度。举个例子,低流量成本使平台能在30元客单价的基础上实现盈利,而绝大部分零售企业则要求客单价的要求远远高于这一数字。从这一点上说,社区团购与拼多多多少有些类似。

与流量成本优势带来差异化竞争不同,社区团购在供应链和履约端的成本优势则更明显。

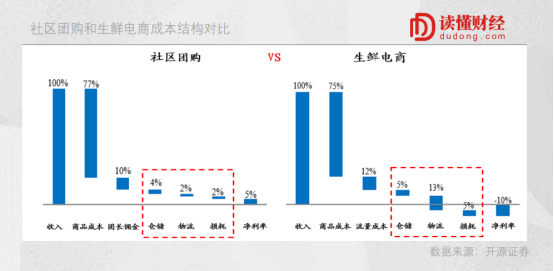

先说供应链,社区团购采取的是预售模式,即用户下单后,平台从供应商处采购。以销定采,几乎实现了零库存的高周转,这也为其带来更低是损耗率和仓储成本。按照开源证券的测算,社区团购的损耗+仓储成本比前置仓电商低6个百分点。

再说履约端,无论是盒马的店仓一体模式,还是每日优鲜的前置仓模式,其高效率主要体现在时效性,通常可以实现小时达。根据开源证券测算,由于最后一公里订单分散,末端配送成本较高,通常能占到整体配送成本的一半,而配送成本又占到利润空间的一半。

高配送成本,意味着盈利很大程度上依赖客单价提升。以前置仓电商为例,某行业人士曾说过,“客单价至少达到75元,才有可能实现每单盈利”。这意味着,模式即使跑通,也很难进入下沉市场。

与他们不同,社区团购通过自提模式,将配送环节向用户的转移,减少了最后一公里的终端配送成本。从数据上看,最终使社区团购较前置仓有9个百分点的物流成本优势。

从整体看,巨大的成本优势,使社区团购模式在竞争中优势明显。一方面,社区团购各品类的价格普遍低于生鲜电商。根据东吴证券数据,与绝大部分线下零售企业相比,兴盛优选在生鲜品类的价格优势比价明显。

另一方面,低运营成本也使社区团购有了足够的盈利空间。即使15-20元客单价,社区团购依然可实现UE(单个经济模型)盈利,这也使其最终能获得非一线城市的广袤市场。

当然,话说回来,巨头扎推进入社区团购可不仅仅是因为能赚钱。拉长周期看,社区团购对巨头的战略价值,可能更为重要。

02 巨头的“攻守道”

社区团购可不止是两捆白菜的生意。除了这个上万亿生鲜市场的巨大增量,社团团购对下沉市场的渗透,以及高频交易带来更多商业更迭的可能性,才是巨头真正向往的。

过去两年,拼多多的崛起,将下沉市场的概念带到了市场主流认知面前。包括京东、阿里在内,所有人都在寻找进攻下沉市场的道路。而社区团购正是巨头下沉的流量入口,是它们的超级战略。

按照兴盛优选联合创始人刘辉宇分享的数据,兴盛优选已经进入161个地级市、938个县级市、4777个乡镇,31405个村。考虑到社区团购的消费频次,这样的地理渗透性足够夸张。

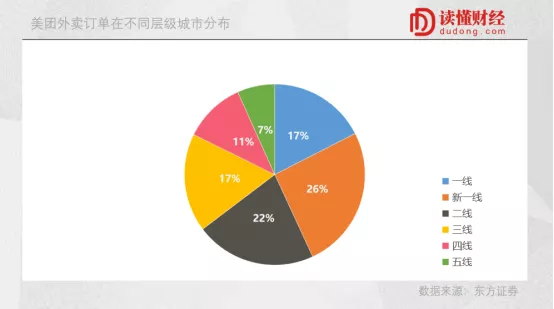

要知道,这个渗透率远远高于外卖。根据美团2019年前三季度外卖订单分布数据,外卖业务主要在一线至三线城市,基本止步于五线城市。究其原因,县级市商圈一般不超过3公里,住家距离近,缺少外来人口,办公时间短,不适合外卖业务。

考虑到电商平台本身较高的商业变现效率,下沉市场的意义不言而喻。尤其对京东而言,更是如此。

根据京东三季报披露,截至2020年9月30日,京东过去12个月的活跃购买用户数达到4.416亿,同比增长32.1%。尽管增速尚可,但京东的用户体量仍然与阿里、拼多多差距不小。下沉市场的巨大增量,不仅可以延续京东高增长故事,也能为其未来商业形态的升级带来更多的可能性。

从另一个维度上说,阿里、美团的下场也是必然的。社区团购恰好处于商品电商和生活服务电商中间的渗透地带。对它们而言,进军社区团购,既是进攻也是防守。

外卖是美团的核心业务,也是其本地生活流量入口的逻辑基础。相比外卖,生鲜更高频、刚需、且触达人群更广,是比外卖更好的流量入口。美团需要拿下社区团购,进一步巩固在本地生活领域的霸主地位。毕竟,农村包围城市的戏码,在中国屡见不鲜。

对阿里来说,在正面战场击败美团已无机会。而社区团购将成为其扭转本地生活战局的最后机会。

与老牌互联网巨头相比,社区团购对拼多多的意义可能更为直接。过去农村包围城市的上半场,支撑起一个2000亿美金的拼多多。就当下而言,拼多多无疑需要一个新故事,去支撑其更大、更清晰的未来。

品牌化,是过去拼多多尝试的方向。但现在看来,这条路并不好走。原因很简单,完成品牌化升级的阿里和京东,是其面临的两座无法逾越的大山。

而社区团购的出现,给拼多多带来了另一个商业可能性。即基于社团团购构建出一套新的商业基础设施和交易模型,然后再高频打低频,逐渐扩展到所有垂直品类。

当互联网进入存量博弈,巨头们都渴望一场充满想象力的,甚至可以改变世界的战争——而社区团购,具备了实现上述梦想的所有条件。

03 巨头组织能力的排位赛

互联网大战几乎年年都会发生,这本身并不稀奇。与其他大战相比,社区团购的特殊在于,从2014年的千团大战到去年的在线教育大战,没有哪一场战争,能引得主流互联网巨头亲自下场“肉搏”。

巨头们亲自入局社团团购竞争的结果,无疑将引发新一轮市场对巨头组织能力的审视。所有人都相信,业务的表现,最终是组织能力的映射。

市场对其组织能力的认知,将成为决定其估值的重要依据。说起来,这也不难理解。过去十年,互联网巨头在经历高速增长期后,也不避免的迎来增长天花板。

尽管疫情的出现,在短期内推动了电商等互联网业态发展,但也加速了巨头原生业务走向天花板的进程。

2015年后,互联网巨头利用资本的力量,开始打扫战场,企业的战投迎来了黄金期,成为驱动业务发展的一股新力量。互联网江湖上也就有了“流水的创业者,铁打的AT”的说法。

如今,随着市场上大部分的优质公司都归于巨头,这股力量能产生的增长效应也开始衰减。叠加巨头在发展过程中,无论是人才、流量资源还是现金资本,都今昔非比。内部组织能力的外延开始代替资本,成为新一轮发展的驱动力。

这其中的问题在于,企业到中年后就会开始出现成型的组织对业务抉择和战略实现路径的深层次反向影响。成型的组织惯性大部分时候比业务的渴求和战略的合理性力量更强。越强壮的组织面对困局往往越无力,就像肌肉男大多柔韧性欠缺。

当下,阿里遇到的窘境,又何尝不是内部问题呢?随着员工实现财富自由,很多人还财富自由了好几次。随之而来的结果是,能打大仗,愿意打硬仗的人越来越少了。

从本质上说,规模是所有企业的天然地心引力,只有最优秀的企业家和组织才能持续抵抗地心引力前进。

与其他行业相比,互联网对组织能力的要求,又是前所未有的高。说到底,还是互联网变得太快了,战场在哪里,巨头就在哪里成长起来,谁龟缩在护城河里,三年之后再看,就消失了。

对上市的电商巨头来说,核心阵地失利的代价是,引发市场对其组织能力的新一轮审视。从前几年的《腾讯没有梦想》,到如今的《阿里没有勇气》,莫不是如此。

想当年,陌陌CEO唐岩是公认为全中国最适合做陌生人社交的人。如今,陌生人社交的需求还在,陌陌已经不是原来的陌陌了。

终究还是形势比人强。说到底,互联网哪有什么护城河,打胜仗才是这个行业永远不变的硬道理。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介

读懂财经

作者文章

推荐阅读

- 快手往事:得老铁者,失天下

-

- 一个产品的命运,当然要靠自我奋斗,但是也要考虑到历史的进程。曾经坐拥绝佳历史机遇的快手,是如何一步步沦为配角的?详细>>

- 并购潮、缺芯、自研,2021芯片行业往何处去?

-

- 过去一年,芯片行业的热潮是绕不开的话题。详细>>

- 特斯拉的定价策略,为什么让所有人都觉得亏?

-

- 随着特斯拉的努力,在过去的两年里,特斯拉电动汽车全球化生产,零部件国产化,使用成本更低磷酸铁锂电池代替三元锂电池等等一系列操作,让特斯拉汽车价格大幅下降。详细>>

- 腾讯最高决策层再调整:刘胜义改任高级管理顾问

-

- 腾讯最高管理决策层——腾讯“总办”日前已发生新一轮调整,腾讯集团高级执行副总裁、集团市场与全球品牌主席刘胜义(SY Lau)不再担任“总办”成员。详细>>