“工具人”钉钉

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/张钊 编辑 | 潮声

来源:新熵(ID:baoliaohui)

“我们走了狗屎运,踩中了一个风口:中国中小企业从传统的纸质办公时代,进入云和移动时代。”钉钉的灵魂人物陈航在接受媒体采访时,如此回顾从来往到钉钉的转型。

在采访中,对于钉钉的未来,陈航说他的最终目标是让中国4300万中小企业都用上钉钉,个人用户数量要达到10亿级。但如今随着陈航的离开,钉钉逐渐成为阿里云的入口,未来想要实现这个用户体量则是个未知数。对于钉钉而言,商业化和用户规模或将成为最难协调的两部分。

近日,钉钉发布6.0版本。自2020年9月27日以来,阿里巴巴将钉钉升级为大钉钉事业部,与阿里云全面融合后,钉钉动作频频,对于阿里而言,钉钉无疑是B端战略的重要入口。

此前在2019年阿里云峰会上,张建锋首次明确阿里云的生态边界和被集成战略,“练好内功被集成,阿里云自己不做SaaS,让大家来做更好的SaaS”。这意味着阿里云将不再直接参与针对终端客户的SaaS开发,而是转而将技术能力开放给合作伙伴来“被集成”,以此贯彻阿里的平台策略。

而之后的“云钉一体”战略,则让钉钉成为阿里云的基础应用,贯彻张建锋“阿里云不做 SaaS ”的定位。

此次发布会的重点在于被钉钉寄予厚望的钉钉宜搭平台,在“云钉一体”战略后,该平台的出现做实了钉钉“工具人”的定位。

本篇文章将关注3个问题:

1、随着企业协同办公产品同质化加剧,市场由增量市场变为存量市场,企业协同办公产品内卷不可避免。

2、“云钉一体”战略后,钉钉沦为“工具人”,此次发布会推出的钉钉宜搭平台是否加速了这个过程。

3、在国内,钉钉首先走出“云钉一体”这步棋后,是否影响到其他企业协同办公产品今后的发展策略。

企业协同办公产品内卷化

先看一个有意思的数据。

此次大会上,钉钉对外宣布,用户数已超4亿,包括企业、学校在内的各类组织数超过1700万。

而此前在2020年5月,陈航公布了钉钉的成绩单:截至2020年3月31日,钉钉的用户数超过3亿,超过1500万家企业组织上线。以2020年3月为时间节点,在过去的9个月的时间内,钉钉完成了1亿用户和500万家企业组织的拉新,此前上一个亿级用户数增长,钉钉用了1年8个月。

可以发现,在几乎同样的时间间隔内(2019年6月-2020年3月,2020年3月-2020年12月),钉钉用户数的变化增长都接近1亿。但这恰恰是反常的地方,今年在疫情下,钉钉凭借其在线视频会议功能,收获了一大批学生用户。2月5日,钉钉甚至首次超过微信,跃居苹果AppStore排行榜第一。

疫情给钉钉带来的流量不止于此,在企业办公领域,由于疫情的影响,不受地理空间限制的远程办公产品将会成为刚需,能够实现办公协同的线上办公软件将被大量使用。因此,钉钉的获客规模应该呈指数增加,但如今公布的数据却不太惊艳。

一定程度上,这表明企业协同办公产品用户增长正陷入瓶颈,市场整体环境趋于下行。而如今随着疫情逐渐恢复,增量市场变为存量市场,企业办公市场或将更加内卷。前段时间微信和飞书之争,算是企业协同办公市场陷入内卷的表现。

此外,现在市场上的企业办公产品越来越趋于同质化,这也正在加速市场内耗。

以钉钉为例,在此次大会上,钉钉推出角色工作台。其中,面向老师提供的教师专属工作台也被称为“教师版钉钉”,整合了老师最常用的十几个功能,这可以说是钉钉在教育领域布局的动作之一。

但纵观市面上的产品,可以看到,此前在2020年12月24日,腾讯企业微信联合小虫科技发布教育新平台,而在2020年9月,金山办公宣布正式上线金山文档教育版产品,其产品同样可以满足老师和学生用户的相关需求。布局教育领域,已经逐渐成为市场上企业协同办公产品的常见策略。

同样的,此次发布会上,钉钉还推出了协同办公套件,将整合项目、邮件、文档、日志、日历、知识库、审批、待办等功能。但早在2020年9月,金山文档就宣布功能升级,从在线文档过渡到协作套件。而字节跳动旗下的飞书也一直标榜自己为一站式企业沟通与协作平台,涵盖协同办公领域数种功能。“走飞书的路,让飞书无路可走”。

这些现象都表明,在产品功能趋于同质化的今天,企业协同办公产品正在陷入内卷,产品获客难度逐渐上升。事实上,钉钉已经意识到了这一点。

在2020年11月26日召开的钉钉SaaS合作伙伴论坛上,钉钉对外发布“免费迁徙”计划,企业用户可将在其他平台购买的第三方应用,免费迁移到钉钉平台使用。按照钉钉的介绍,该计划的主要内容是让企业用户可以将其位于其他平台所购买的第三方应用,免费迁移至钉钉平台上使用。

“这不是撬别人的生意吗?”一位业内人士评价道。显然,钉钉此举的目的是为了在市场下行的环境下获客。

钉钉沦为阿里云的工具

这次发布会是阿里巴巴“云钉一体”战略升级后,钉钉首次年度新品发布。而在这次发布会上,首先被推出来的,则是低代码开发工具钉钉宜搭。

钉钉宜搭的前身是宜搭,该产品最早在2019年3月上线,宜搭当时是阿里巴巴企业智能事业部研发的SaaS企业应用构建平台。通过该平台,开发者可以在可视化界面上以拖拉的方式编辑页面、表单和流程。此前,宜搭作为阿里云SaaS加速器的重要模块。

能看出来,作为和阿里云渊源很深的钉钉宜搭是此次发布会的重头戏。钉钉推出钉钉宜搭也算煞费苦心。

钉钉宜搭的出现,其实是阿里实施“云钉一体”战略的具象表现。在此之前需要明白“云钉一体”的目的:把钉钉并入阿里云,实际上是为了阿里云铺路。

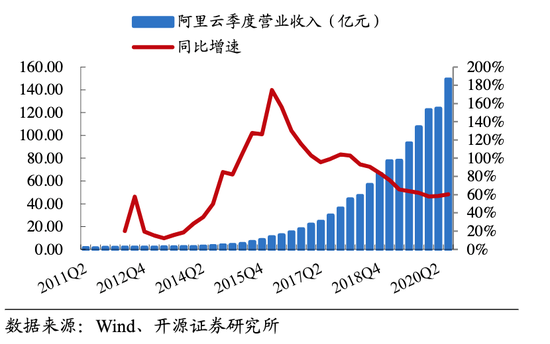

2020年11月5日,阿里巴巴发布2021财年Q2财报,财报显示,阿里云营收149亿,虽然阿里巴巴云计算收入大幅上升,增速达到60%,但跟前几季的数据相比,就会发现问题所在。在2016年之后,阿里云的增速告别了过去的三位数增长时代。这意味着近年来阿里云在国内云计算市场份额见顶,营收增速放缓。

对此,阿里云需要获得新的增量。而在云钉一体战略后,钉钉将成为承载阿里云应用的入口级平台。但仅仅只有入口还不行,钉钉还需要有阿里云的应用场景,成为一个企业开发平台是不错的选择。

在这次的发布会上,阿里云智能总裁张建锋表示,“钉钉的目标是成为中国最好的企业协同办公和应用开发平台”,前者涉及企业办公领域,后者则是为了突出钉钉的应用平台属性。

想要成为一个应用开发平台,首先需要建立一个简单易上手的应用开发工具,钉钉宜搭的作用就在这里。实际上,在2020年6月份阿里云对外公布的战略方向中,就包含了对生态重视,而这早早就为钉钉宜搭平台的出现埋下伏笔。

钉钉宜搭低代码平台如何为阿里云铺路?

首先要明白,低代码平台的作用是使用少量代码,或者不用代码完成应用搭建。可以这样理解,低代码平台能够让更多的人参与到应用程序的开发当中,非技术背景的业务人员同样可以构建应用,实现降低编程语言的学习难度和应用开发成本。

对于坐拥有千万级别企业组织的钉钉而言,在推出钉钉宜搭平台后,平台上的用户自然可以搭建属于自己的应用,而后续自然会用到阿里云的服务,这就实现了钉钉为阿里云引流。

近年来,随着技术和市场的逐渐发展,低代码开发平台也逐渐开始起热。国外AWS、Google、Microsoft和Oracle等企业早已推出各自的低代码开发平台。在国内,低代码创业公司也于2018、2019年纷纷获得投资。

虽然低代码平台的应用前景很广泛,但实际上,这类平台也有一些钳制之处。

首先,企业通过这种方式制作自己应用,这就意味着,企业的竞争对手同样能通过平台实现相同的服务。对于一些业务而言,相同就意味着不具备竞争性。此外,低代码平台虽然对用户的技术水准要求不高,但用户仍然需要对计算机的工作原理以及怎样处理信息有一个基本的了解。对于基础十分薄弱的人而言,不可能在短时间内创造出应用程序。

还有一点,使用低代码平台的公司,虽然可以为自己节省大量的资金和时间,但企业的应用放置在外方平台上,具有一定的风险。

钉钉们的宿命?

在国内,钉钉首先走出了“云钉一体”这步棋,或将影响国内企业协同办公产品的未来。目前在这条赛道上,阿里、腾讯、华为、字节跳动四大科技巨头纷纷推出各自的平台:钉钉、企业微信、WeLink、飞书。

对于腾讯而言,在定下“扎根消费互联网,拥抱产业互联网”的战略后,在消费互联网时代,腾讯通过QQ打开C端消费者的渠道。在产业互联网时代,腾讯通过企业微信连接企业生态。

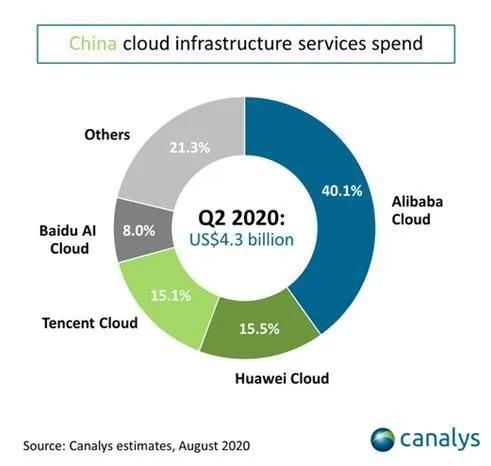

目前在云计算领域,市场研究机构Canalys发布2020年第二季度中国公有云服务市场报告显示,腾讯云以15.1%份额位居第三,较2019年第四季度18%的市场份额有所下滑。

但腾讯云和企业微信之间的关系却不像阿里的“云钉一体”。企业微信将自己定义为——微信这张网络的向前延伸,更像微信生态里的一个板块。自从企微和个微打通以来,两者间的链接更为紧密。在2020年12月23日,企业微信发布了一组最新数据:企业通过企业微信连接及服务的微信用户数达4亿。

可见,腾讯不像阿里强调自身的平台属性,更在意自己的链接属性,因此腾讯云大概率不会走阿里云“云钉一体”的老路。

而对于其他两家,目前字节的云服务还处在初级阶段,此前在2020年5月份,字节跳动推出了一款名为“火山引擎”的企业云服务平台,并且早在2019年11月就注册了名为“字节云”的微信公众号。字节跳动旗下的飞书也是在2020年初才开始大力进军国内市场,因此字节的B端领域还处在初级阶段。

不过有意思的是,早在2019年,飞书就上线了名为“轻服务”的小量级云服务产品。因此对于字节云而言,未来和飞书联通也未尝不可。

至于华为WeLink,其本就是华为云推出的。在Canalys发布2020年二季度中国公有云服务市场报告市场份额数据中,华为云第二季度占比15.5%,领先腾讯云位居第二。今年1月初,华为心声社区刊发任正非在企业业务及云业务汇报会上的发言中,任正非表示,“要建应用大生态,没有应用华为云就可能死掉”,这和阿里云要构建生态有异曲同工之处。

整体而言,阿里“云钉一体”战略可能会影响飞书和华为Welink的打法,但和企业微信的战略则不同。

此外,巨头之间的竞争也改变了国内企业协同办公产品的市场现状。

对于国内的企业办公产品而言,巨头为了抢占市场,免费成为趋势。此前飞书在国内最早是收费的,但为了和其他玩家抢占市场,最终也只能改为免费模式。如此一来,国内大部分中小企业用户都被市场教育了,因此相比“美国版钉钉”Slack,国内的企业协同办公产品很难走收费这条路。

而在这样的环境下,由于巨头为了抢占市场,谁也不敢轻易调整商业模式。长此以往,国内的SaaS市场很难得到充分发展,这也是十分矛盾的地方。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介

新熵

作者文章

推荐阅读

- “工具人”钉钉

-

- 被钉钉寄予厚望的钉钉宜搭平台,在“云钉一体”战略后,该平台的出现做实了钉钉“工具人”的定位。详细>>

- “印钞机”悦刻,为何着急上市

-

- 中国烟草是没机会了,但它的“替换股”电子烟龙头老大——雾芯科技即将赴美上市。详细>>

- 快手通过聆讯:9个月营收407亿 需平衡主播与平台关系

-

- 1月16日报道 快手科技通过港交所上市聆讯,并更新招股书,预计2月初在港交所上市。详细>>

- Playtika上市:市值130亿美元 史玉柱资本腾挪数年

-

- 以色列棋牌游戏Playtika(股票代码为“PLTK”)昨日在美国纳斯达克上市,发行价为27美元,之前发行区间为22美元到24美元。详细>>