上市在即 谁在“支棱”快手电商

欢迎关注“创事记”的微信订阅号:sinachuangshiji

来源:深燃(ID:shenrancaijing)

文/李秋涵

1月14日,据媒体报道,快手公司已于当日下午通过港交所聆讯,计划2月第一周上市。距离2020年11月5日快手正式向港交所提交上市申请,时间已经过去70天。

同时,1月15日,港交所上载了快手通过聆讯后的资料集。资料集显示,快手2020年前三季度总收入达407亿元,其中第三季度单季收入154亿元。值得注意的是,各项业绩指标中,快手电商商品交易总额(GMV)增长最为迅猛,相比2020上半年的1096亿元,第三季度单季GMV达945亿元。也就是说,2020年前9个月,快手电商GMV已达2041亿元。

据腾讯新闻《潜望》报道, 试水路演期间,投资者认为快手和大主播辛巴捆绑太深,担心后者可能会给快手带来潜在风险。而据壁虎看看统计,三季度整个辛巴家族的电商流水为57亿,仅占快手最新披露的第三季度整体GMV945亿元的6%。数据对于个人而言的确亮眼,但放眼到平台生态里,比重并不高。

投资者之所以尤其关注快手电商,与快手目前的营收结构有关。在2018年前,快手是一家几乎完全仰仗直播收入的公司,随后这部分收入占比逐年下降,广告营销收入占比上升,逐渐崛起的电商业务正在成为其商业版图的第三架马车。这架马车是否会受到个人及单一要素的影响,正是投资者们所关心的。

这不是快手第一次卷入与头部主播微妙关系的质疑里。在外界看来,辛巴及其家族支撑了快手电商的大量交易额,除此之外,六大家族也占据着快手的重要流量。

只有当头部主播话语权过大,平台未能形成主播队伍的造血与迭代,孵化不出健康的人才梯队时,才会陷入被动的质疑里,这显然不是快手所希望的。优化主播结构,扶持专业主播,砸钱砸资源吸引中小商家,快手也正在从策略层面有意识的弱化家族的比重。

“1000万粉丝以上的主播是容易流量集中化的,比如辛巴等几个大主播,但我们在整体结构的控制上做得还是不错的,外界容易看到我们冰山最顶上的一层。”此前快手电商负责人余双曾对媒体表示。

那么,真相如何?上市在即,到底是谁在“支棱”快手电商?

辛巴“绑架”快手了吗?

首先探寻最关键问题的答案。

吸引7000多万名老铁、拥有20多名主播的直播家族、构建超过3000人的辛选供应链团队、单场带货成交额动辄上十亿,自称“农民的儿子”的辛巴,用一年时间站上快手主播的巅峰位置。他对快手电商影响有多大,或许可以从辛巴个人账号被封停后,快手电商的变化说起。

在胖球数据和调皮电商出品的2020年12月直播带货TOP50里,快手上榜主播数占据榜单一半,达到历史最高峰,其中包含17个营收过亿的主播新面孔,而辛巴家族仅“蛋蛋小朋友”一位主播上榜。而在榜单TOP10中,快手主播有两位,相比以往数量略有所减少。

这说明在辛巴家族刚被封的短期时间内,快手头部主播略有所减少,头部主播的孵化或许难以一蹴而就,但中腰部主播正在接力跟上,展现出中坚力量的潜力。

这也应证了此前余双表示的“我们主要的流量和转化是集中在拥有10-100万粉丝的主播区间里,100-1000w也占比不小”的说法。他甚至透露,“10-100万粉丝区间的主播贡献的GMV跟剩下所有主播所贡献的GMV是差不多的。”

来源 / 辛巴官博

来源 / 辛巴官博那么在辛巴未被封之前,带货数据上,辛巴家族对快手电商的影响到底如何?

据壁虎看看数据,2020年1月-6月,快手电商平台的GMV为1096亿元,辛巴家族10位主播(辛巴、安若溪、初瑞雪、爱美食的猫妹妹、陈小硕、蛋蛋小盆友、赵梦澈、徐婕、温暖的达少、时大漂亮)的累计GMV约为65亿,即占整体总GMV的6%。

从开播场次上看,个体在平台的占比就更加微弱。

快手公开数据显示:截止到2020年7月,快手电商日活突破1亿,平台活跃商家数超过100万,每天平均的直播场次可以达到17.28万场,在2020年上半年,快手平台的电商直播总场次,超过3110万场。同一时间里,辛巴家族10位重要主播,累计直播场次为120场,这在平台3110万场的电商直播面前,显得微不足道。

“头部化可能是我们给外界的一个感觉。”余双曾对媒体表示,在他看来,以辛巴为代表的头部主播,是自然市场经济的产物,快手电商的流量结构是相对均衡的,具体原因他给出了两点:一是流量足够大,这代表需求的多样性;二是供给的多样性,就是主播的基数要足够大。

“只要这两方面做到了,就不会出现寡头化。因为没有任何一个生产端或者主播能满足所有需求”,他表示。

“六大家族”掉队了吗?

那么,六大家族是否影响着快手的脉搏?

目前公认的说法里,快手六大家族分别是辛巴的818家族、散打哥的散打家族、方丈的丈门家族、张二嫂的嫂家军、二驴的驴家班,以及牌牌琦的716家族。

小葫芦数据显示,2020年6月1日至11月16日,六大家族成员共有42次直播带货销售破亿,其中散打哥、二驴分别占据两次,剩余38次由辛巴家族占据。此前就有快手资深员工告诉深燃,快手上活跃的所谓“六大头部家族”,只有辛巴团队是真正的电商团队,其他都是偏娱乐型的主播,在电商上的成绩并不突出。

另一数据也是佐证。根据胖球数据和调皮电商出品的每月直播带货TOP50榜单,散打家族只有小沈龙在半年时间上榜3次,二驴家族半年上榜4次,牌家军只有小伊伊在7月份勉强上榜。

五大家族与辛巴家族带货能力不在一个梯队,当辛巴家族不足以撼动快手电商生态,其他家族的影响则更微乎其微。据壁虎看看数据,2020年上半年,除辛巴家族之外的五大家族,GMV总和在快手电商占比为2%。在2020年10月,五大家族GMV占比低至1%。

“很多家族主播卖货需要其他主播‘出视频’预告开播,带来一些外部流量,因为自己的粉丝完全撑不起来卖货的场景和数据。”此前有业内人士接受CBNData消费站采访时曾表示。“大家有刻板印象,其实很多人甚至都不了解六大家族是谁”,一位快手员工感叹道。

六大家族大多成长在快手加码电商生态之前,他们凭借秀场直播模式招揽大量粉丝,跃进快手主播头部梯队,但秀场粉丝不等于电商粉丝,到了电商领域,他们仍旧沿用秀场变现逻辑,头部主播之间约战、PK,在人气最高点卖货,试图将流量转变为销量,买单的粉丝并不多。

得益于快手平台的“流量普惠”原则,家族模式诞生。现在,五大家族在快手极速发展,迈向电商时代时掉了队。

散打哥和二驴都曾表示过时不我待的迷惘。散打哥在11.25生日回馈粉丝夜宣传海报上写下自己的反省,“2017年11月25日,当时拥有2900万粉丝,最高同时在线340万,当天没卖货。2018年11月25日,最高同时在线200万人,当天卖货......但到了最近,网红活动都卖货,(我们)人气只有60万。“

“从把货就往这一亮,老铁刷刷都跑了,房间100万人能走掉70万人都是少的”,二驴也在一条视频里吐露心声,“以前讲八卦,人气蹭蹭往上涨。但现在时代不同,说了就被举报,就被封号”。直到现在,他还认为驴家是快手最强的家族,自己始终没变,“变的是平台、环境以及使用平台的用户。”

摆在他们面前更残酷的事实是,即便不在电商领域,五大家族的粉丝量也出现增长瓶颈。

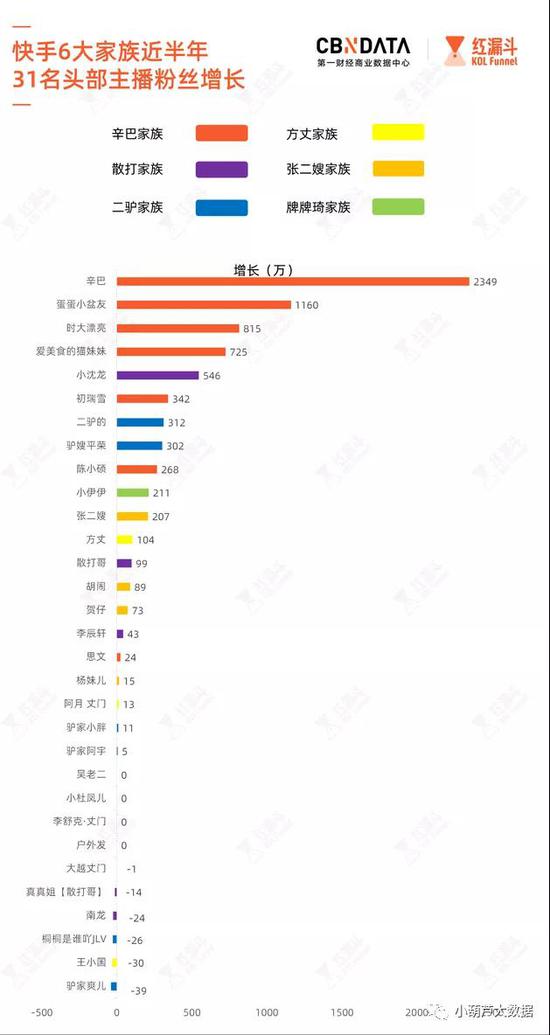

CBNData消费站曾在六大家族中挑选了5-6位代表,将其2020年6月4日-11月16日粉丝增长数量进行排序,其中只有散打家族旗下的小沈龙,新增粉丝数超过500万,5大家族除头部核心主播之外,部分成员粉丝增长缓慢甚至停滞,二驴家族的桐桐、爽儿,散打家族的南龙等人进入粉丝负增长阶段。

来源 / CBNData消费大数据

来源 / CBNData消费大数据壁虎看看数据对六大家族粉丝量最高的31位主播进行了直播统计,数据显示,31位主播在2020年9月的累计直播时长,约为887个小时;相比于去年同期的1681个小时,同比降幅超过47%。10月,31位主播累计直播时长降至780个小时,与去年同期降幅同样高于四成。2020年9月和10月,曾经风头无两的六大家族,直播打赏占比均只在平台整体的3%左右。

家族主播的式微,或许是直播生态升级带来的必然结果。无法适应粉丝新需求的主播,将很快被平台迭代。

快手电商加速生态迭代

在六大家族纷纷面临瓶颈时,以瑜大公子、李宣卓、徐小米、石家庄蕊姐、娃娃、芈姐、超级丹等为代表的电商主播,或由MCN机构培养,或由传统电商转型而来,正通过快手的流量推广工具小店通、付费推广工具粉条等,实现粉丝积累与事业跃迁。

首先是头部主播开始涌现。据卡思数据统计,2020年上半年,带货成绩还在百万级别的瑜大公子,借助涨粉工具与机构运营,从6月的单场4700万GMV,到9月的1.3亿,再到在快手116购物狂欢节中单场GMV达到3.68亿,成功跻身快手主播的“亿元GMV”俱乐部。除瑜大公子外,玩家、陈先生等主播也运用“活动+福利+小店通”的组合,实现了单场GMV破亿的目标。

腰部队伍也正在有序形成。据今日网红数据统计,截至2020年12月21日,2020年共有346名主播年带货在1亿以上。具体到平台,在“1亿-10亿”区间,快手有147人,淘宝有97人,抖音有73人。此外,快手里有18位主播年带货GMV在“10亿-100亿”区间,比淘宝的6位多了12位。相比之下,淘宝更依赖于头部主播,抖音还在扶持头部主播,快手主播带货成绩相对更均衡,主播梯队渐成橄榄型。

这是平台生态发展,商家、消费者、主播三向选择的过程,随着行业向前发展,更符合消费者需要的主播正在快手上浮出水面。

如垂直领域专业主播。星瀚资本创始合伙人杨歌曾对深燃表示,2020年直播领域的流量平台都在做头部主播的造神运动,2021年会做分化,即与不同垂直行业合作,如二手奢侈品交易、母婴等行业。

食品品牌口水娃看好直播带货模式,在快手上进行了大量直播。其业务负责人汪松节告诉深燃,他们与腰部食品主播有过大量合作,明显拉动了产品的线上销量,垂直领域主播的效力不容小觑。

来源 / 视觉中国

来源 / 视觉中国在快手上,商家自播、企业自播同样是一大趋势。太平哥是较早在快手上出售源头货的商家。他在平台上直播真实牧民生活,积累粉丝。为了建立信任,他告诉深燃,“顾客收到打开吃了不满意,也可以退”。这类带有社区文化的商家自播,有着比普通直播更高的转化率,“粉丝目前就30多万,但带货很厉害,2020年一年能带800万块的货,铁粉一年最多消费1.5万的没毛病”,他表示。

提供跃迁渠道,实现平台主播自我造血与成长同样重要。遥望网络培养出瑜大公子,其总裁方剑告诉深燃,合理运用平台涨粉工具,通过数据优化得出涨粉模型很关键。用同样的方式,遥望网络孵化出了擅长酒水的红人主播李宣卓。借助平台工具,有MCN机构已经摸索除一套培养主播的成熟模式,这同样有利于平台主播队伍的迭代。

个体与平台互利共生,个人依托平台实现价值,平台因万千“个人”的积累拥有了跳动的脉搏,无论是一个辛巴还是陷入瓶颈的六大家族,都承载不了快手的电商野心,是头部主播、腰部主播、中小商家自播,共同构成了快手电商的生态。

2020年是快手电商极速发展的一年,2021年,变化仍在发生。

作者简介

深燃

作者文章

推荐阅读

- 快手市值破1万亿港元超过京东小米 成国内短视频第一股

-

- 快手今日在港交所上市,在北京敲锣现场,快手联合创始人、董事长兼CEO宿华,联合创始人、首席产品官程一笑分别致辞。详细>>

- 快手首轮投资人张斐:多数人惊叹算法 少数人理解网络结构

-

- 快手的上市是短视频创业者交出的一张答卷,这张答卷让我们有机会去思考什么才是短视频创业的本质,对于社交媒体而言最重要的是什么,对于用户而言什么才是更好的选择?详细>>

- “电子烟龙头”悦刻的四大命门

-

- 如《今日简史》所言,“后工业时代的人正在向神进化,人类的终极目的是让自己过得更幸福、更长寿。”详细>>

- 100万“音乐难民”陪伴虾米到最后一刻

-

- 为孤独的灵魂建造一个乌托邦,然后让他们“无家可归”。详细>>