从PC价值链的迁移 来看百度造车的逻辑

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/李觐麟

来源:锌刻度(ID:znkedu)

百度终于入局造车。

这个礼拜,百度宣布正式组建一家智能汽车公司,以整车制造商的身份进军汽车行业,吉利控股集团将成为新公司的战略合作伙伴。这件事,引起了互联网圈和汽车圈的极大关注。

新能源汽车确实热,造车传闻前后,百度股价迅猛上涨,一股逼近250美金,比低点82美金,上涨超过2倍,但是,一家互联网的轻公司,介入到重资产的硬件业务,不会是追热点,百度为什么要做这样一个跨界?它的战略目标在何处?想象力又有多大?

造车本质:车的连接

百度简短的通告,就造车的目的,有如下官方表述:“要利用Apollo领先的自动驾驶能力,发挥在汽车智能化领域长达8年的经验优势,重塑智能汽车产品形态”。同时强调,“人工智能、Apollo自动驾驶、小度车载、百度地图等核心技术全面赋能汽车公司”。

肯定地说,百度造车,确实不那么纯粹。

百度汽车的长期着眼点,不会是单体的车,不是基于低毛利的车,去卖车的移动互联网应用,它的着眼点,更可能在于不断迭代自动驾驶技术,开放向外输出,去做汽车智能化时代的操作系统以及相应的出行服务,本质目的是车的连接以及出行的智能化。

单从布局上看,百度造车不是孤立的行动,是它所谓“车、路、云、图”的一部分。造车之外,它在干很多跟制造不相关的事情。

2020年,趁着新基建的热潮,百度在重庆、合肥、阳泉等多个城市,规模化部署基于C-V2X(蜂窝车联网通信)的车路协同系统;在长沙、沧州、北京等地,向公众全面开放Robotaxi约车服务;它还参与许多城市智能交通基础设施的改造,想用运营商的思维去经营城市的交通网络。

这些事,跟未来自动驾驶的图景结合起来,就能很好理解。比如,车路协同,可以避免将智能的成本集中在车辆上,降低单体车辆的成本,加速智能化进程。

而宏大的途径,自动驾驶技术本身,处于核心位置,需要特别精细的打磨,才能将技术的安全性、可靠性,提高到远高于人的水平。

回看百度Apollo的自动驾驶,拿的自动驾驶牌照最多,超过190张,跑得路最多,累计开展测试里程超700万公里,实测数据不可谓不丰富,然而,路测应用和场地测试毕竟不同于真实场景,只有量产车在实际环境跑开来,发现高价值、高危险度的场景,且联合产业链伙伴一道,软硬一体,实现感知、决策、控制的闭环,才能快速打磨、迭代自动驾驶系统。

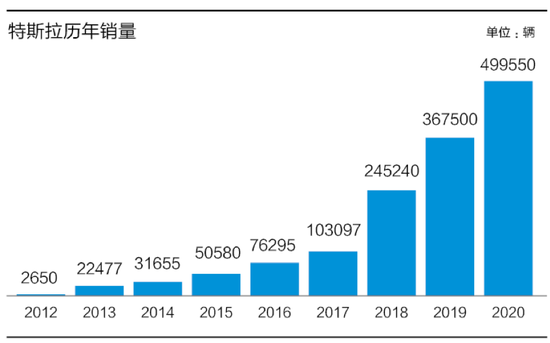

特斯拉就树立了这样一个先例。早在2016年,其自动驾驶项目负责人说,特斯拉累计行驶了12 . 5亿公里,1.6亿公里是在其自动驾驶系统Autopilot开启状态下完成的,即便在关闭状态下,也能分析自动驾驶系统是如何处理不同驾驶场景的。

现在,特斯拉年销量约50万台,累计销量扩充7倍不止,大量的实际驾驶,推动Autopilot已经更新到8.0版本。

最近的一次访谈中,马斯克声称,公司最新自动驾驶系统的alpha版本,上下班通勤路口,可穿过一系列非常复杂的十字路口和狭窄的道路,不用触碰任何控制,而且已计划向其它公司提供自动驾驶技术许可。

另外,从消费者层面来说,技术再好,离得远也感受不到优势,看得见摸得着才好,在多数人的心智中要建立一个“百度Inside”的概念,也确实没有比有款拿得出手的车更直接的了。

产业链价值:从硬件转向操作系统再转向服务

硬件利润应该不是百度的第一诉求。

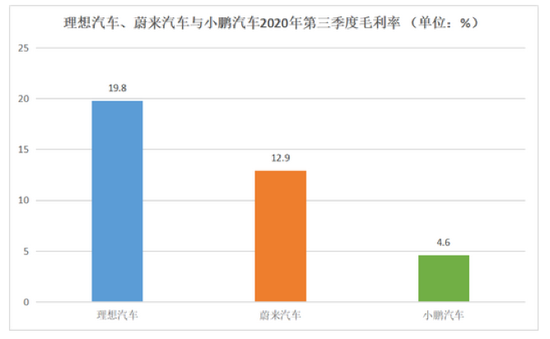

在汽车业,特斯拉Model Y的毛利只有30%,奔驰汽车毛利率大体也在25%-30%浮动,造车新势力的现在的毛利率普遍低于20%,国内汽车业的毛利普遍更微薄。百度的毛利率长期在60%以上,2019年的毛利率在46%以上。除了苹果手机这种逆天的存在,硬件最终的毛利都很有限。

硬件利润没有想象力,最突出的例证在特斯拉与丰田的对比。

2020年上半年,特斯拉卖出17.9万辆,收入120亿美元,净利润1.2亿美元,丰田2020上半财年(4-9月)销量超过400余万,收入约合1000.35亿美元,净利润为61.20亿美元。但是,特斯拉的市值大体是丰田的三倍。

实际上,造车新势力如此凶猛,隐含着变现模式和商业前景的巨大差异。我们不妨用PC价值链的迁移,来理解这种逻辑。

PC时代,最开始挣钱公司是IBM、惠普这样硬件公司,接着一波,就是微软这样做操作系统的,再之后,就是谷歌这种基于数据的互联网服务和应用公司。

产业链的价值,慢慢从硬件转向操作系统,再转向服务。如今,联想这类PC硬件制造的全球龙头,市值只有100多亿美金,软件时代的微软,是千亿级美金,从事应用和服务的谷歌,则是万亿美金。

在车智能化全面布局的百度,百度大概率会延续同样的路径,除了可能挣钱的利润,它造车之后,以此为基点,延展出两方面的收入:

1)自动驾驶系统为代表的应用服务。

这方面,可参考特斯拉的定价,在国内,其完全自动驾驶选装包(FSD)套件64000元/套。有机构测算,2025年特斯拉FSD业务有望贡献汽车业务25%的毛利。造车有助于百度打造自动驾驶的操作系统,这也会是其车辆本身重要的收入来源。

除了自动驾驶系统的授权,百度在车联网已有小度车载等布局,与60多个车企、超过500个车型进行合作,未来智能汽车会延伸出应用商店、垂类应用、算力平台等新形态服务,百度均有很大机会在这些领域拓展收入。

2)Robotaxi共享化服务

过去一年,百度在Robotaxi领域非常积极,在三个城市率先开展运营,而造车和出行,越来越多联系在一起。

比如,百度合作伙伴吉利的新能源车,即大量供给其战略投资的曹操出行,新能源车运营成本低,未来再匹配自动驾驶系统,再加上百度2C端的生态积累,三种能力合流,加上Robotaxi运营的先发优势,有机会成就一个巨大的好生意,甚至足以颠覆现在的出行市场格局。

开展Robotaxi运营的自动驾驶公司一览表

开展Robotaxi运营的自动驾驶公司一览表汽车智能化被认为是一个万亿级美金级的市场,中国有成为全球最大自动驾驶车辆市场的潜力。麦肯锡的预测,到2040年,中国自动驾驶车辆将占到乘客总里程的66%,自动驾驶汽车销售收入将达9000亿美元,自动驾驶出行服务收入将达1.1万亿美元。

百度造车,本质上看中的还是2万亿美金的大市场,这是一片巨大的新蓝海。为了做好这件事,它甚至去改造道路,等于PC时代铺光缆的事情也在做。从车到智能交通,如果它的进展足够快,快速进入到多元收入获取的阶段,也将会缩短硬件端价值比拼的时间,将行业推进到操作系统和服务的竞争阶段。

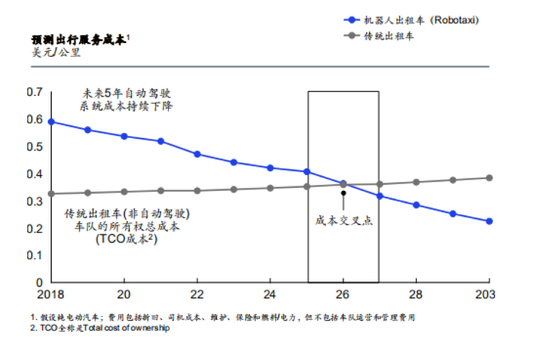

对消费者来说,这意味着,智能车辆会加速普及,而且Robotaxi出行这样前,已经遥遥在望了。据麦肯锡估计,Robotaxi应用在2025-2027就能达到全成本的拐点。

未来5年,自动驾驶系统成本将持续下降

未来5年,自动驾驶系统成本将持续下降就百度来说,造车迈出的第一步,其实是一次摆渡,渡向一个全新的智能出行时代。一旦成功,将拥抱一个万亿的市场,无论怎么说,这都是一个值得争取的前途。

作者简介

锌刻度

作者文章

推荐阅读

- 自动驾驶:5G与电动车两条万亿赛道的终极合拢处

-

- 自动驾驶必将崛起,因为它是5G与电动车两条万亿赛道的终极合拢处。详细>>

- 长视频赛道 终将是腾讯和芒果的天下

-

- 爱优腾向左,芒果TV向右。详细>>

- 充电不是一“桩”赚钱生意 但特斯拉们必须加注

-

- 如今,新能源汽车为了寻找新的增量空间,“车在囧途”背后令人纠结的充电桩也正成为特斯拉们的“新战场”。详细>>

- 长沙女孩跳窗身亡 货拉拉“最高赔1000元”曝出更多隐患

-

- 货拉拉安全事件有了最新进展,在一条生命面前,货拉拉最高赔偿1000元、不承担任何责任等相关协议内容,显得格外刺眼。详细>>