腾讯割肉华为:游戏行业正寻求改变,摩擦或将成常态

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/闫俊文 编辑 | 赵磊

来源:燃财经

2021年第一天,有许多华为用户发现,《王者荣耀》、《和平精英》等腾讯系游戏没办法从华为应用商店下载了。一则消息在社交媒体上引发爆炸:华为游戏中心社区宣布,因“腾讯游戏单方面就双方合作做出重大变更”,随即作出腾讯游戏从华为平台下架的决定。

很多人不知道发生了什么,大多数网民支持华为,有人说要给孩子用华为手机,“这样他就玩不了游戏了。”懂的人回复他,“只是不能从官方应用商店下载,换个应用商店或官网都能下,就是稍微麻烦点,不能玩游戏是不可能的。”

18个小时后,风波迅速平息,华为宣布重新上架腾讯游戏。深圳南山区和龙岗区的两大巨头公司在2021年第一天,重新选择了握手,而不是对抗。

外界普遍认为,这次风波的矛盾点是由于双方在游戏分成上的比例没有谈拢,这进一步暴露了游戏分发渠道与游戏CP(内容提供商)之间的矛盾。国内安卓商店一直以来采用扣除支付通道费后总流水“五五分成”的分账方式,而在谷歌、苹果应用商城则是3:7,用户从华为、小米、OPPO等官方应用商店下载游戏后,每充值100元,就有50多元进了手机厂商的兜里,游戏开发商都苦不堪言。

游戏类似于电影,要先有公司开发出来,请具有发行经验和渠道的公司来代理发行,承担游戏的市场推广和运营工作,最后通过渠道方送到用户的手里,比如安卓、苹果应用商店,或抖音等广告平台导流到官网下载。

其中,研发和发行(运营)属于相对较重的资产投入,耗心费力,但手机渠道方不仅收“过路费”,而且还参与用户付费全过程的分成,这被视为手游发展的“拦路虎”之一。根据万国证券的研究,假设安卓联运(传统应用市场)分成比例由5:5 降至4:6 和3:7,则研发商价值分配得到较大改善(从18%升至27%),研发环节产值增长50.5%。

“不知道是不是大势所趋,但绝对的,游戏行业正在寻求改变。”一位游戏行业人士说。

华为和腾讯贡献了2021年的第一个瓜,也说明巨头们的博弈进入了深水区,以往墨守成规的“惯例”和行规随时可以被打破,没有永远躺赢的赢家,谁的拳头硬,谁才有说话的权利。

“内容为王”的胜利?

2021年1月1日凌晨1时,华为游戏中心社区发布公告:“因腾讯游戏于2020年12月31日17点57分单方面就双方合作做出重大变更,导致双方的继续合作产生重大障碍,经过我司法务谨慎评估,我们不得不依照腾讯单方面要求暂停相关合作,将腾讯游戏从华为平台下架。”

“我们敬佩腾讯游戏在行业内取得的成就和绝对的市场地位,虽然不赞同但也理解腾讯基于此提出的要求。”华为游戏中心在公告中补充说。

随后,腾讯游戏社区也发布公告称,“因华为手机游戏平台与我们的《手机游戏推广项目协议》未能如期续约,导致今天凌晨腾讯游戏的相关产品被突然下架。目前我们正积极与华为手机游戏平台沟通协商,争取尽快恢复。”

此前,根据《财经》获得的消息,华为已同意降低分成比例到30%,但不巧的是其他合同变动条款未能达成一致,尤其包括合同期限和终止合作的条款,一位腾讯游戏知情人士说,“以前签一次是长期,比如10年,腾讯想改成短期或者定期调整。”

《财经》的消息也暗示了开头的快速反转,两者从对抗撕裂到再次达成合作,没有超过24小时。如果双方在金钱利益分配上达成了一致,那么其他的细节商量起来也较容易快速达成。

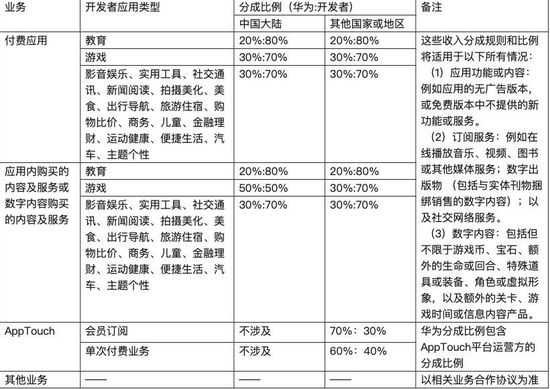

燃财经查询“华为开发者联盟官网”发现,根据《华为应用市场联运服务协议》,一款应用想要在华为应用市场推出,除了缴纳3%的渠道费外,还要参与华为应用市场联运服务基于RSRA(收入分成总额)的分成,其中规定,在中国大陆,游戏类应用在“应用内购买”时,华为与开发者的分成比例是5:5,在其他国家或者地区,则是3:7。

来源 / 华为开发者联盟官网 燃财经截图

来源 / 华为开发者联盟官网 燃财经截图万国证券的相关研报指出了国内安卓渠道分成比例较高(五五分,苹果则是三七分)的原因:第一,中国游戏行业的增长由下沉带动而不是品质带动, 背后的主逻辑是“拉新” , 因此渠道更为重要;第二,以手游为主的游戏行业受到低端机束缚, 性能差异较小,产品同质化严重;第三,存在坚固的渠道联盟。

“这次受益最大的可能不是腾讯,而是网易、三七互娱等游戏公司,是整个互联网游戏市场。”

互联网分析师、自媒体“互联网怪盗团”团长裴培在1月1日晚间的视频号直播里评价说。目前,游戏公司分发渠道主要有手机应用商店下载和今日头条、抖音等买量方式。近几年,安卓应用商店的重要性一直在下降,根据裴培了解,从2017年到2020年,整个游戏行业的25-30%的资金以广告买量的形式流向了抖音。

“不过,现在,一些重度游戏的抖音获客成本已经到达了300元,流量被洗得差不多了,游戏公司到最后是给抖音打工,根本赚不了钱。”

所以,如果华为和腾讯就分成比例(比如三七分或者更低)达成统一意见,那么,对于游戏公司来说,应用商店渠道的性价比会明显提升,这些公司有可能将投放资源加大投入到手机应用商店里。

“公司(腾讯)一直在倡导降低渠道商的营收分成到更为合理的水平,也出现了一些游戏开发公司干脆绕过传统渠道商,寻找新渠道的现象出现,我们感到印象深刻,而且高度赞扬这些做法。”

腾讯第三季度披露当日,11月12日,腾讯首席战略官James Mitchell在电话会议上说。他赞扬的对象是《原神》的开发者米哈游以及《万国觉醒》开发者莉莉丝,在2020年10月,后两者宣布放弃在华为、小米、OPPO、vivo等主流安卓手机的应用商店上架,而是选择在B站、官网等渠道上线。

网易CEO丁磊也表示出赞扬,“中国是全球游戏发行成本最高的国家,国内安卓的发行渠道相比海外贵将近70%,海外只要30%,而中国是50%,所以渠道费用下降的空间很大。我们很认同像米哈游的《原神》通过自有渠道发行,这是非常出色的发行手段与市场行为。”

游戏产业的第二梯队开始反攻,作为带头大哥的腾讯,自然要酝酿雷霆一击。

华为斗法腾讯

为何此次是腾讯和华为开撕而不是其他手机厂家?在裴培看来,主要是存在两个方面的因素。一是在硬核联盟里,腾讯和华为的关系不太好,这次的事件是测试市场尤其是硬核联盟其他成员的反应;另外,在2017年和2018年《王者荣耀》最火的两年,来自华为应用渠道对它的贡献很小。

事实上,腾讯和华为的相爱相杀可以追溯很久。有市场传言,华为手机一直针对腾讯游戏有序开发“负优化”功能,但一直未能得到证实。

除了游戏分发渠道之外,华为对用户数据的觊觎与腾讯对用户数据的敏感,曾爆发过数次交锋。

2016年12月,华为荣耀手机事业部发布荣耀Magic手机,该款华为手机首次尝试人工智能应用。该款手机可根据微信聊天内容自动加载地址、天气、时间等信息;通话、购物等时候也能提示相关服务信息,这些均是华为与科大讯飞、高德、支付宝、携程等APP深度合作研发的结果。

据《21世纪经济报道》报道,这款手机的功能引起了微信团队的警惕,微信曾还调整过对Magic的接口,导致Magic用户微信使用出现问题。腾讯方面认为,华为不仅在获取腾讯的数据,还侵犯了微信的用户隐私。华为方面则比较强硬,认为荣耀Magic获取的数据都经过了用户授权。

腾讯没办法,最后向相关监管部门提出申诉,但监管部门建议双方自行处理矛盾,此事不了了之。

而早前,很多华为手机用户存在无法使用微信指纹支付的情况,背后也是华为和腾讯之间关于用户指纹数据是否上传到腾讯云端的争议,后来,华为手机又能支持微信指纹支付,华为方面称,旗下全系列手机指纹数据均保存在设备本地,因此应该是腾讯做出了让步。

但是在腾讯占据绝对优势地位的手机游戏市场,华为一直处于较为被动的地位。

早在2019年,腾讯调整了旗下各大游戏平台的分成比例,如应用宝平台上游戏厂商与腾讯的分成就为6:4,同时,它向向手机制造商和应用商店平台方提出了新的分成比例,要求从新游戏中获得高达70%的销售分成,涵盖独家代理的游戏《剑网3:指尖江湖》以及部分新品。只不过,《剑网3:指尖江湖》并未引起大的浪花,所以那次同样不了了之。

2020年12月25日,《使命召唤手游》在国内市场正式发布;但腾讯方面因就游戏分成问题向华为施压,一度未将游戏安装包提供给华为公司。经过一番僵持后,腾讯提供了游戏安装包,但华为渠道层面却无法领取到开服活动赠予的“AK117枪械皮肤”。

以往的强硬,如今的妥协,似乎也预示着时代的变幻。2020年的华为手机业务,先有8月美国极限打压,面临“无芯可用”,后在11月剥离荣耀业务,华为手机业务发展进入瓶颈。

对于当下的华为而言,急需活水补充弹药,方能在主营业务和消费者业务双重打压之下,保持定力和发展的节奏,而游戏分成——这个一本万利的生意,它自然不会放过。

分成收入对于华为这样的技术服务商来说,可能数量很少,但在毛利率的支持上,却是实打实的。

以小米举例,第三季度财报显示,智能手机分部毛利率由2019年第三季度的9.0%降至2020年第三季度的8.4%,主要是由于增強了促销力度。互联网服务分部毛利率由2019年第三季度的62.9%降至2020年第三季度的60.4%, 主要是由于金融科技及游戏业务毛利率下降所致。

在各大互联网报告里,游戏类应用无论是下载频次还是应用时长,都比不过即时通信类和短视频类APP,不过,在付费意愿和现金收益上,游戏类应用是真正的“现金牛”业务。

美国一项数据显示,美国网民花在游戏类应用上的支出在他们全部开支中所占的比例高达90%,而且手游类应用不管在Google Play还是在App Store上都是下载量最高的应用。

据Newzoo发布的报告显示,2020年,全球游戏市场规模为1749亿美元,同比增长了19.6%。按照平台来看,手游市场规模为863亿美元,占总游戏市场规模的49%,同比增幅25.6%领跑所有游戏平台。其中,智能机游戏市场规模749亿美元同比增长29%;平板游戏市场114亿美元,同比增幅7.3%。

其中,根据艾瑞咨询的数据,2019年中国移动游戏行业收入2991.2亿元,同比增长仍能达到16.5%,用户规模为6.43亿人,同比增加2.7%。

可以说,渠道商多一个分成百分点,就可能多出数亿元的收入。

根据艾瑞咨询《2019年硬核联盟白皮书》分析,2019年,预计中国移动游戏设备安卓比例将达到80.2%,相比18年提升2.5%。其中,硬核联盟在游戏用户中的渗透率保持了稳步提升,从2018年64.4%增长到2019年的65.7%。

图源 /《2019年硬核联盟白皮书》

图源 /《2019年硬核联盟白皮书》而华为是中国国内市场占有率和发行量最大的手机品牌。它每年从“硬核联盟”里获得的收益非常可观。

巨头的争斗是行业常态

人们或许以前从未想到,以通信技术为核心业务的华为会与以互联网服务为核心的腾讯迎来一场争端,但大公司之间合作和竞争共存,前一秒还是势均力敌,后一秒可能就力量悬殊,竞合关系处在不断的动态变化中,巨头摩擦是行业的主题,几乎没有哪个大公司能幸免。

类似渠道与内容之争的案例还有很多,根本原因就是作为流量来源、自身话语权强势的渠道方经常把手伸向上游,使原本的合作关系变成竞争关系。

2008年到2010年,百度和淘宝开战,那时,淘宝屏蔽了百度爬虫,禁止百度抓取淘宝网的用户数据、商品、交易数据,而后,百度开始大规模清理淘宝客网站的动态API内容。

在快手直播业务早期,YY功不可没,很多原本打算来快手引流的YY主播在快手一夜爆红,于是快手从YY挖了大量主播,让把快手当成重要合作伙伴的YY措手不及,双方由合作变为竞争。

抖音和淘宝不外如是,淘系电商作为“互联网流量黑洞”,本来也只是想把抖音作为一片流量草原,没想到抖音不仅变成流量森林,还自己做起了电商业务,成了淘宝直播电商最强大的对手之一。

大公司往往扮演着行业领头羊角色,随着体量的巨大以及对行业统治力不断增强,他们时常爆发冲突,他们边界互相重叠,“卧榻之侧,岂容他人鼾睡”。

争夺的核心是用户以及流量洼地。随着移动互联网用户增长到顶,不管是短视频行业还是电商领域,获客成本都在迅速拉伸。

互联网行业是一个高度趋向集中的行业,大公司往往将自己塑造成无所不能的全能型企业,他们对于整个产业链路的闭环有着深层次的执念,这种对于上下游业务的整合,通过投资并购或者其他方式,让大公司之间不断发生碰撞。

不同于2000年代互联网的朝阳产业与2010年代移动互联网处处埋金的蛮荒时代,人们越来越发现,存量市场的厮杀与低迷的宏观经济,都让骨子里寻求“增长”的互联网巨头公司感到危机,大家开始锱铢必较,抢夺每一块有价值的土壤,在巨头眼里,再也没有“看不上”的小生意。

摩擦甚至战争,将成为未来几年巨头之间的常态。

*题图来源于视觉中国。

*免责声明:在任何情况下,本文中的信息或所表述的意见,均不构成对任何人的投资建议。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介

燃财经

作者文章

推荐阅读

- 当跨年晚会不再“合家欢”:小众的胜利,流量的狂欢

-

- 跨年晚会太多,观众有点儿不够用了。详细>>

- 百度地图的内容更新,已经实现了90%AI化

-

- 在AI技术的加持下,今天的百度地图已经实现了90%数据生产环节自动化,并基于强大的产品实力为很多行业带来了效率提升。详细>>

- 互联网在2020:默片里围猎,黄昏里哀愁

-

- 在互联网江湖里,快慢轻易划分出不同的帮派。详细>>

- 印度“围剿”中国现金贷:中国员工被捕,账户被冻结

-

- 在印度从事现金贷的公司可分为两类,一类为甲方借贷公司,负责集资放款;另一类为外包服务公司,承接甲方借贷公司的催款业务。详细>>