携程被逼进国内市场的“笼斗”

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/Han

来源/BT财经(ID:btcjv1)

去年此时,20岁“高龄”的携程增长放缓的瓶颈开始显现。

2019年,公司一只手忙着下沉低线城镇市场、守住市占率的基本盘,以应对美团和阿里飞猪的挑战;另一只手大力拓展出境游业务,想要在高端市场继续拉大领先优势。

本来期待着两手都抓、两手都硬,就能继续领跑行业,公司还定下“5年内成为全球最大国际旅游企业”的雄心壮志,但是2020年疫情的突然出现,几乎重塑了旅游业。

携程作为涵盖交通、住宿、门票的全能型OTA(在线旅游社)龙头,更是尝尽了其中苦辣。

12月2日,携程公布了2020年第三季度未经审计财报。公司营收较二季度显著反弹,录得疫情以来的首次单季度盈利,净利润更较去年几乎翻倍。

虽然不少媒体高呼“超预期”,但考虑到2021年全球旅游业还将笼罩在高度不确定性的浓雾中,市场并没有对这份报告作出太多正向反馈。财报公布当日,携程盘前股价跌4%。

亮眼业绩和低基数有关

还是先来透视一下携程的三季报。

携程2020年第三季度净营收55亿元,较上个季度强劲增长超70%,但与去年同期比还是下降了48%。

最亮眼的数据是净利润,录得15.78亿元,是去年同期的2倍。但这主要是因为2019年三季度投资收入亏损,让去年第三季度净利润被严重拖累。低基数才让今年的同比数据格外亮眼。

如果扣除股权激励、投资收益,今年三季度的净利润14亿元,是去年同期的60%。

但好歹,携程是摆脱了亏损,暂时恢复了自我造血能力。

从国内外业务来看,国外旅游业务还是处于基本停滞状态,国内业务预计在四季度全面恢复去年同期水平。

从四大业务板块来看,恢复得最好的是商旅业务(一项to B业务),较去年同期只减少约16%;其次是住宿板块,同比下降近40%;交通票收入同比下降50%;旅游度假业务反弹最弱,同比下降80%。

携程CFO还预计,公司四季度总收入将同比下降37%到42%,这个预期的降幅也高于黄金周旅游收入30%的降幅。

公司三季度的国内机票业务和酒店业务都实现了同比正增长,可见如果想要进一步修复数据,仍需海外疫情得到控制,这恐怕还需要一年或更久的时间。这是因为虽然疫苗曙光已经出现,但是疫苗生产、低温运输、完成有效的接种都需要时间。

不过乐观的数据是,在携程平台上,有关出境游的搜索数量已经和去年同期水平持平,说明国内消费者对出国游的渴望较为强烈,积压了一部分市场需求或将在未来释放。

携程预计2021年下半年出境游将回升,并表示公司正加强与热门目的地政府的合作,为或将出现的需求反弹提前做准备。携程还将以线下店形式,拓展低线市场。

在恢复的路上,携程要跑得再快一点。

勒紧裤腰带 拉高利润率

在营收降低的背景下,非GAAP口径下24.2%的经营利润率(这个数据位列全球上市旅企第一),和去年同期的25.2%基本持平,表明携程三季度成本控制卓有成效。

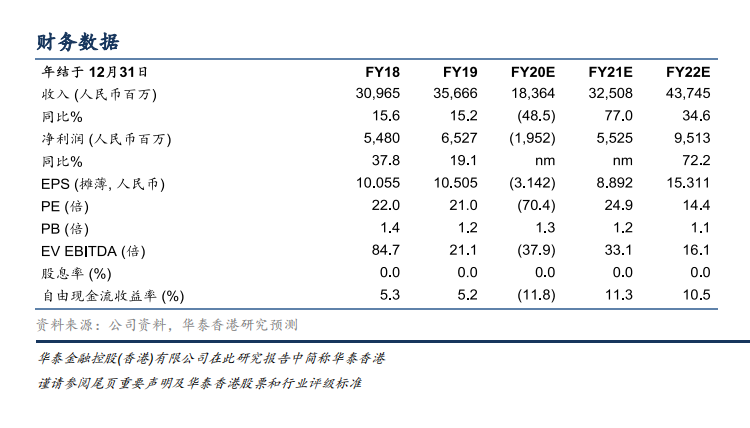

华泰证券指出,在行业低迷时期,携程管理层采取了严格的成本控制措施,比如二季度整体的成本和费用同比下降高达48%。这样的成本控制好于该机构的预期。

展望2021和2022年,华泰证券还继续将经营利润率预测上调1.4和0.7个百分点,并略微下调了携程的2020年净亏损预测值,至人民币19.5亿元。

携程“勒紧裤腰带”毫不手软,3月就曾宣布董事局主席梁建章和CEO孙洁将做出表率,自愿0薪,高管跟进自愿降薪,直至行业恢复。

经营层面上,携程三季度砍掉了一半销售和营销费用,至11亿元。一般及行政费用砍掉近四成,产品开发费也砍掉三成。

除了节流,更需开源。携程董事局主席亲自上阵直播间,以“百变Boss”形象推销自家产品,超高频率的出境被业内誉以“拼命三郎”的美名。公司称直播矩阵GMV累计超过24亿元,贡献颇大。

被逼进笼子里贴身肉搏

随着“各个行业都要插一脚”的美团入局旅游业,以及阿里飞猪的持续发力,携程面临的竞争形势愈加复杂。

尤其是疫情让海外市场冰封,所有的竞争对手都挤进了国内市场这一个赛道,蓝海变红海,几乎像是一场“笼斗”,没有一个人可以逃跑,让携程、美团和飞猪的正面竞争更是提前到来。

而有行业分析预测,2020年在线旅游交易规模将首次出现负增长,或将同比下降21%。也就是说,“笼子”更小了,但是里面的巨头却都还要生存下来,可谓残酷。

这样的竞争格局对携程不利,就好比一个武士本来有一刀一剑,如今只能用刀、剑要丢掉,让携程难以用最擅长的姿势迎战。况且携程本来海内外布局就大,只在国内市场和对手短兵相接,反而因空间有限掣肘。

再看竞争对手,美团打法粗暴凶狠,前期以补贴从经济型酒店突破,如今业务已经算孵化成功、实现“断奶”盈利。据财报,2020年第三季度,美团到店、酒旅营收65亿元,同比增4.8%;国内酒店间夜量也同比增长3.7%。

美团大有一朝上位的野心。数据监测平台Trustdata发布今年4月的《2019-2020年中国在线酒店预订行业发展分析报告》显示,在2019年,美团酒店间夜量已经全年持续超过“携程系”总和。

携程回应市场份额时,用强调自己的高端属性作为反击策略,表示牢牢占据80%左右的高星级酒店份额,也有分析师表示高端酒旅业务利润率才是最可观的。

业内普遍观点是,携程在高端酒店的份额,短时间内无法被美团攻下。这是因为高端酒店房源有限,想要达到高销量、又保持价格体系,是一件需要多年磨合的“动态平衡”工作。

高端酒店恐怕并不迫切需要将房源上线美团,而且因为要维持高端定位,所以对美团非常喜欢打的价格战并不太感兴趣,短期补贴降价带来的消费者,未必能发展为长期稳定的客源,如果损伤到品牌和来之不易的价格体系,更是得不偿失。

不过在这次疫情里,梁建章高频入场直播带货成为“明星Boss”,不仅带动了销量,还帮助携程有效深入了低线市场。从“团”的属性上来看,目前携程看起来反而高于美团,竖立起一定的品牌性价比口碑,这也将继续帮助公司守住行业龙头地位。

但需要注意的是,凭借多元布局策略闯出一片天的美团市值已经突破2000亿美元,而携程的市值目前只有200亿美元左右。投资理想汽车也让美团和王兴大赚一笔,如果现在打起价格战来,携程恐怕会很难受。

再看飞猪,背靠阿里这棵大树,不仅有电商平台的基因,更能够得到淘宝、天猫、支付宝等各个阿里系App的流量支持,竞争优势不言而喻。

虽然飞猪的目标并非做OTA,而是做旅游出行相关的线上平台,目标是“给商家赋能”,但毫无疑问还是会影响到携程的市场地位。

在这场竞争里,携程的劣势是运营成本高、售价也有时会高于飞猪(尤其是各品牌自营直销店),但也不乏优势,比如统一管理的客服可以带来更加专业优质的服务,业务流程的清晰度及用户体验也好于飞猪。

从流量方面来看,虽然飞猪有阿里系的支持,携程系则获得了腾讯的加持。携程旗下同程艺龙获得了微信支付页面九宫格里“出行”按钮的流量,未来携程继续在这方面做文章的话,确实是有相当大的想象空间的。

最后再看回到携程,曾经气吞山河地并购了去哪儿、同程、艺龙等行业内几乎全部看得见的竞争对手,成就了今天的OTA王者。

不过,11月最新发布的《关于平台经济领域的反垄断指南(征求意见稿)》,或将对公司产生较大的负面影响。或至少可以说,携程再想用并购的方式一统江湖,几乎不可能了。

同样在资本层面上,2020年7月起,有关携程私有化的风声不绝于耳,虽然从财报数据上来看,携程的现金储备依然丰沛,如果能在A股或港股市场寻求到更高的市值、继续补充公司弹药,以应对竞争者的挑战,永远都是一件有备无患的事情。

梁建章曾经在接受采访时表示,旅游是人类唯一昂贵的精神需求。行业未来确实有无限的机会,但疫情加剧竞争局势,一场残酷的笼斗已经拉开帷幕。结束战斗后,谁将成为场内的赢家,我们还需拭目以待。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介

BT财经

作者文章

推荐阅读

- 卖掉自动驾驶,认真做外卖的Uber越来越像美团了

-

- 虽然当前市值离此前巅峰仍有一段距离,但投资者们似乎又开始相信Uber了,Uber真的重新站起来了吗?详细>>

- 靠比特币、信用卡“杀猪”,我被“阿里P7员工”骗了34万

-

- “杀猪盘”甚至出现了专业组织,帮助骗子在网络上自我包装。详细>>

- 华为“造车”,一张新赛道的入场券

-

- 走上谷歌的模式,成为汽车产业的Tier1供应商,或许是华为汽车未来发展的答案。详细>>

- 京东健康撑得起3500亿市值吗?

-

- 京东健康还有很长的路要走。详细>>