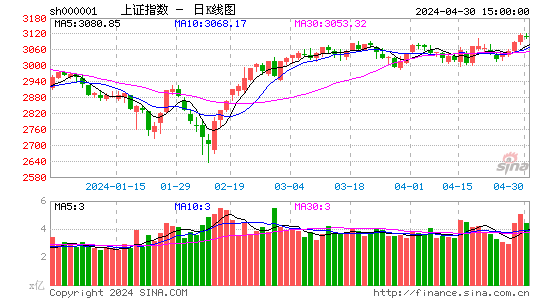

ЛІЩюЕЭПЊЕЭзпе№ЕДЗКь АЫДѓЛњЙЙПДКѓЪа

ЁЁЁЁаТРЫВЦОбЖ ЛІЩюСНЪа9дТ24ШеЕЭПЊЕЭзпЃЌХЬжае№ЕДЗКьКѓдкЫЎФрЁЂЬњТЗЛљНЈЁЂУКЬПЁЂгаЩЋЕШАхПщЕФДјЖЏЯТаЁЗљЩЯбяЁЃНижСЪеХЬЃЌЩЯжЄжИЪ§БЈ2033.19ЕуЃЌеЧ6.50ЕуЃЌеЧЗљ0.32%ЃЌГЩНЛ455.76вкдЊЃЛЩюжЄГЩжИБЈ8310.94ЕуЃЌеЧ109.41ЕуЃЌеЧЗљ1.33%ЃЌГЩНЛ438.73вкдЊЃЛжааЁАхжИЪ§БЈ4171.47ЕуЃЌеЧ34.98ЕуЃЌеЧЗљ0.85%ЃЌГЩНЛ177.41вкдЊЁЃЛІжИХЬжазюЕЭБЈ2005.72ЕуЃЌдйДД43ИідТвдРДаТЕЭЁЃЩюГЩжИзюЕЭБЈ8095.52ЕуЃЌдйДД3ФъРДаТЕЭЁЃДѓХЬНЋКЮШЅКЮДгЃЌПДАЫДѓЛњЙЙЗжЮіЃК

ЁЁЁЁЙЩЩЬВЦИЛБЈИцЃКЙизЂЛљНЈАхПщбгајад

ЁЁЁЁНёШеЙЩжИЕЭПЊжЎКѓдйЖШДДГіаТЕЭЃЌЕЋдк2000ЕуИННќЦѓЮШЃЌЫцзХЫЎФрЁЂЛљНЈЕШАхПщЕФжиаТЛюдОЃЌДѓХЬбИЫйЗХСПХЪЩ§ЃЌВЂдк5ШеЯпИННќеЙПЊаЁЗље№ЕДЃЌКѓЪаЙЩжИШдНЋЮЌГжЗДЕЏЧїЪЦЃЌЕЋЖЬЯпашЙизЂ5ШеЯпЕУЪЇЁЃЭЖзЪепПЩМЬајЙизЂЛљНЈЁЂОпгаеЧМлдЄЦкЕФЛЏЙЄЕШЦЗжжЁЃ

ЁЁЁЁЯцВЦжЄШЏЃКДѓХЬ2000ЕуЛђгаОЊЮоЯе

ЁЁЁЁЩЯжЄжИЪ§дкЪБМфЭЈЕРРэТлЬсЪОЕФживЊзЊелЕуЬНЕзЗДЕЏЃЌЫфШЛжИЪ§УЛФмГіЯжНЯДѓЗљЖШЕФЩЯеЧЃЌЕЋШеKЯпШДРГіСЫвЛИљКмгаДњБэадЕФбєЯпЁЃШеKЯпаЮЬЌРДПДЃЌДѓХЬЕФKЯпзщКЯе§дкгЩШѕзЊЧПЃЌжЛвЊБОжмЩЯКЃЪаГЁЕФШеОљГЩНЛСПЗХДѓЕН650вкдЊзѓгвЃЌДѓХЬЗДЕЏЕФСІЖШОЭЛсКмДѓЁЃ

ЁЁЁЁЖЋЮтжЄШЏЃКДѓХЬНкЧАЛђвдЦНЮШЪеЙй

ЁЁЁЁдкЩЯжмГіЯжДѓЗљЯТЕјКѓЃЌТхбєютвЕШкзЪЖюНєМБЫѕЫЎЃЌеўВпЛЄКНвђЫиВЛПЩКіЪгЃЌБОжмМЬајДѓЗљЯТЕјИХТЪВЛДѓЁЃвђДЫзлКЯРДПДЃЌЮвУЧдЄМЦНкЧАааЧщЛђвдЦНЮШЪеЙйЃЌЙЩжИеЧЕјЗљЖШгаЯоЃЌЭЌЪБГЩНЛСПЛђж№ШеЮЎЫѕЃЌНЈвщЮШНЁадЭЖзЪепГжБвЙ§НкЃЌвдЙцБмГЄМйЦкМфеўВпЁЂОМУЕШЗНУцЕФВЛШЗЖЈадвђЫиЁЃ

ЁЁЁЁДѓФІЭЖзЪЃК2000ЕуБЃЮРеНДђЯь

ЁЁЁЁЩЯжЄднЪБЭбРы2000ЕуЙиПкЁЃЕЋЪЧНёЬьСНЪаГЩНЛСПвРШЛВЛзуЃЌСйНќМОФЉКЭГЄМйЃЌвјааМфВ№НтРћТЪГжајзпИпвВЯдЪОНќЦкЪаГЁзЪН№УцШдБШНЯНєеХЃЌЖјЧвЯТжмУцСйГЄМйЃЌвЛаЉжїСІзЪН№вВЛсЯрЖдБШНЯНїЩїЃЌЮДРДвЛжмЪаГЁГЩНЛСПгІИУВЛЛсЬЋИпЃЌЪаГЁЮЌГжШѕЪЦЗДЕЏЕФИХТЪНЯДѓЁЃВйзїЩЯНЈвщЭЖзЪепНќЦкЛЙЪЧвдЙлЭћЮЊжїЃЌжиЕуЙизЂОпгаГжајадЕФШШЕуАхПщЁЃ

ЁЁЁЁЙЩЪадкЯпЃКЛљНЈЪмвцЦЗжжДђЯь2000ЕуБЃЮРеНЕквЛЧЙ

ЁЁЁЁДгММЪѕЩЯРДПДЃЌЪаГЁОЙ§СЌајБЉДьКѓЃЌММЪѕжИБъбЯжиГЌТєЃЌЖЬЯпРДПДгавЛЖЈЕФЗДЕЏвЊЧѓЁЃдйМгЩЯеўВпЕФЮЌЮШвтЭМУїЯдЁЃЕЋГЩНЛСПЕФЕЭУдБэУїЪаГЁШЫЦјЛжИДШдашЪБШеЃЌПіЧвМОФЉвјааРПДцСІЖШМгДѓПЩФмДјРДЕФДцПюАсМваЇгІЃЌНЋЪЙЕУЙЩЦБЪаГЁУцСйзЪН№бЙСІЁЃзлКЯРДПДЃЌНкЧАЃЌдЄМЦДѓХЬЮЌГжеЗље№ЕДЕФИХФюНЯДѓЁЃ

ЁЁЁЁБЖаТзЩбЏЃК2000ЕуИННќДцдкГЌЕјЗДЕЏЖЏСІ

ЁЁЁЁКѓЪаЗНУцЃЌгЩгкШЈжиЙЩЕФЗДЕЏднЪБжЙзЁСЫДѓХЬЕФЯТЕјЧїЪЦЃЌВЂЧвдкНкЧАДѓзЪН№ВжЮЛвбОНЕЕУБШНЯЕЭЃЌДѓХЬГЌЕјЗДЕЏЕФЖЏСІгаНјвЛВНдіЧПЁЃНЈвщЭЖзЪепЙизЂЪмвцЕиЗНЭЖзЪЕФДѓРрЛљНЈАхПщвдМАЪмвцQE3ЕФИіЙЩЁЃ

ЁЁЁЁЙњГЯЭЖзЪ(ЮЂВЉ)ЃКЮоСПЩЯеЧВЛзуЯВ е№ЕДећРэЗДЕЏГіОж

ЁЁЁЁНёШеаЁЗљЖШЩЯеЧВЂВЛзуЯВЃЌГЩНЛСПВЛОЁРэЯыЃЌЪаГЁзЌЧЎаЇгІвРШЛВЛУїЯдЃЌШЈжиЙЩБэЯжКУЛЕВЮАыЃЌЯждкЪаГЁашвЊЕФЪЧжїЖЏадТђХЬЃЌгаСПСЫЃЌЧїЪЦВХПЩФмЗДзЊЃЌЕЋЪаГЁФПЧАетИіЮЛжУВЂЮДгаШЮКЮжЇГХЃЌзпЧПШдашЪБШебщжЄЁЃ

ЁЁЁЁеаЩЬжЄШЏ(ЮЂВЉ)ЃКзЪН№НїЩїЧщаїШдХЈжи ЙцБмЫЋНкЗчЯе

ЁЁЁЁСНЪаШдДІгкЯТааЧїЪЦжаЃЌЛІжИШдЪмОљЯпбЙжЦЃЌЖјЩюжИУуЧПеОЩЯ5ШеОљЯпЃЌБэЯжТдЧПгкЛІжИЁЃЕБЧАПеЭЗЗеЮЇШдШЛХЈжиЃЌЧвНкЧАзЪН№УцНЯЮЊНїЩїЃЌЗДЕЏФмЗёГжајашвЊЙлВьЃЌЖЬЦкЙлВьЛІжИ2000ЕуЕФжЇГХКЭЩЯЗНОљЯпЕФбЙСІЃЌЭЌЪБЙизЂСьеЧАхПщЕФШШЕуФмЗёГжајЁЃ

|

|

|

|

- ЁОаТЮХЁП ГЕЦБЙйЭјНќСНвк

- ЮвЙњНЋЛсЗжИкЮЛЭГМЦЙЄзЪ

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- зЃИЃКиПЈ ЙњЧьНквеЪѕЧЉУћ

- ЁОКиПЈЁП жаЧяЙњЧьЫЭзЃИЃ

- жаЧяНкЮЪКђЦпДѓвЬАЫДѓЙУ

- ЁОгщРжЁП аЧГлХФГ§ФЇДЋЦц

- ЗђЦоМфНЁПЕЮяжЪОЋЩёЩњЛю

- ЁОУРХЎЁП ФудкДВЩЯСФЪВУД

- УюеаПЩИФЩЦФуЕФблВПМЁЗє

- ЁОЭМСхЁП бАевЧхДПУРЩйХЎ

- зюаТСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП ЭјТчЖЉЦБЕФУиОї

- ЕСФЙдєЮЊКЮВЛаМН№ТЦгёвТ

- ЁОгЮЯЗЁП АВзПзюШШУХгЮЯЗ

- iphoneзюаТЩЯЯпгЮЯЗЯТди