中信证券解读美联储加息:央行或上调OMO操作利率对冲

【美联储加息深度点评】美联储如约加息,中国央行加息还远吗?

文章来源:微信公众号 明晰笔谈

【中信证券明明研究团队】

今日聚焦

投资要点:

北京时间12月14日3:00,美联储宣布上调联邦基金利率25bps至1.25%—1.50%,同时维持2018年加息三次的预测不变,加息“靴子”终于落地。会议声明方面,对比11月会议,此次声明中美联储对其国内经济水平和劳动力市场的表现更加肯定,劳动力市场方面由“劳动力市场持续走强”变动为“劳动力市场已经强劲”。加息预期方面,美联储会后公布的利率预期点阵图显示,联储高官预计2018年将加息三次,2019年加息两次,符合预期。经济数据预测方面,美联储将明后两年的GDP增长预期整体上调,并将明年及此后失业率预期整体下调。会后新闻发布会中,耶伦表示税改将在未来数年为美国经济增长提供部分支撑;看好未来美国经济前景,预计就业市场仍将在未来数年保持强劲势头,经济将持续创造就业岗位,提高薪资。我们认为,此次美联储12月加息符合此前市场预期。从美国通胀方面来看,昨晚公布的数据显示,受能源价格提振,美国11月CPI持平预期,但剔除能源和食品价格的核心CPI不及预期和前值,或将影响美联储明年的加息行动。虽然今年以来人民币呈现双向波动态势,但美国税改导致在华投资的美国企业回流,同时吸引中资企业赴美投资,可能对我国资本流动产生负面影响,人民币贬值压力增大。考虑到国内经济韧性较强,年底汇率波动可能加大,所以我们认为本次跟随加息具有一定的必要性。

对于国内货币政策,我们提前两个月在10月份就明确指出中国央行会在年底跟随美国加息,我们仍坚持这种观点不变。对债市而言,受到来自经济基本面、资本外流压力、人民币汇率、金融市场风险等多方面因素影响,且中美短端利差较大,我国央行或将上调OMO操作利率以对冲影响。同时,考虑到稳定实体经济融资成本的要求,我们认为存贷款基准利率或将继续保持不变。我们维持10年期国债收益率3.8%-4%中枢区间的判断不变。

正文:

北京时间12月14日3:00,美联储宣布上调联邦基金利率25bps至1.25%—1.50%,同时维持2018年加息三次的预测不变。此前,据CME“美联储观察”显示市场预期美联储12月加息概率为100%,而加息“靴子”终于落地,这也是2015年12月美联储开启新一轮加息周期以来第5次上调利率。议息会议有何亮点?耶伦在新闻发布会上讲了什么?美国后续加息、缩表节奏如何?中美利差缩小是否会增强人民币汇率压力,国内货币政策会否收紧?对此,我们点评如下:

1. 会议结果:加息靴子终落地

12月加息符合市场预期。美联储声明劳动力市场继续加强, 经济活动以稳定的速度增长,对经济前景的短期风险似乎大体持平, 但委员会正在密切监测通货膨胀的发展。鉴于已实现和预期的劳动力市场状况和通货膨胀, 委员会决定将联邦基金利率的目标范围提高到1.25%-1.50%。CME“美联储观察”显示美联储12月加息概率为100%,认为加息几乎已成定局,因此此次结果符合市场预期。另外,此次决议声明7:2投票通过,两名鸽派美联储高官——芝加哥联储主席Charles L.Evans和明尼阿波利斯联储主席Neel Kashkari投了反对票。

2. 会议内容:维持2018年3次加息预测

对比11月会议声明内容,此次声明中美联储对其国内经济水平和劳动力市场的表现更加肯定,并表明加息后美联储货币政策的立场仍然宽松,以支持劳动力市场环境进一步加强以及通胀持续回归2%。具体来看,美联储决策者12月表示,飓风相关的干扰和重建已经影响了经济活动、就业和通胀,但没有实质性改变经济前景;劳动力市场方面,由“劳动力市场持续走强”变动为“劳动力市场已经强劲”。

从美联储官员预测来看,2018年美联储预计加息三次。美联储会后公布的利率预期点阵图显示,联储高官预计2018年将加息三次,2019年加息两次,符合预期。会议官员们对2018年基准利率目标范围从6月的1.125%-3.125%长端收窄为1.125%-2.625%。据CME“美联储观察”,美联储明年3月加息25基点至1.5%-1.75%的概率为50.5%,明年6月加息至该区间的概率为43.6%。

耶伦表示加息体现出渐进式紧缩受到保障。耶伦表示美国二、三季度经济增速稳健,劳动力市场得到改善,经济过热将加大美联储未来迅猛紧缩的必要性。美联储仍然预计,FOMC逐步加息有保障,无需变更资产负债表的正常化计划。若以历史标准衡量,中性利率似乎相当低,美联储可能会在未来数年内继续渐进式加息。

经济数据预测方面,美联储将明后两年的GDP增长预期整体上调,并将明年及此后失业率预期整体下调。本次会议对经济的预期如下:经济增速方面,预测2017年GDP增速中值为2.5%,高于今年9月预期2.4%;调高2018年GDP增速预期中值至2.5%,今年9月为2.1%;2019年GDP增速预期中值为2.0%,高于今年9月预期1.8%;2020年GDP增速预期中值为2.1%,高于今年9月预期2.0%,长期GDP增速预期中值为1.8%,持平于今年9月预期;维持资产再投资政策不变。通胀方面,2017年核心PCE通胀预期为1.5%,2018年为1.9%,2019年及长期预测为2.0%,均持平于今年9月预期。就业方面,2017、2018、2019、2020年失业率均较9月预期调低0.2%至4.1%、3.9%、3.9%、4.0%,长期失业率维持4.6%预测不变。此次联储官员预测中位值显示,到2020年末联邦基金利率将升至3.1%,高于今年9月预测2.9%。2020年以后利率为2.8%,这暗示越来越多的美联储官员认为2020年需要约束性的政策。

税改将在未来数年为美国经济增长提供部分支撑。耶论表示,美联储预计税改将刺激需求,同时认为税改可能刺激供应增长,扩大投资可能会支持资本形成,边际税率降低有助于增加劳动力供应。此前,据美联社报道,美国国会参众议院领导层就税改达成原则性协议,将推动下调企业税至21%、并下调最高档个税至37%。美国总统特朗普表示,国会已经就税改法案达成协议,有望数日完成税改立法工作。

金融市场方面,美联储主席耶伦认为今年股市大涨,估值较高不一定意味着“过度估值”,低利率获奖支撑更高的资产估值。同时,她认为比特币是一种高度投机性的资产,并非稳定的价值来源,也不具备合法的偿付属性,因此比特币对金融稳定的风险有限。稍后各大交易平台比特币报价均小幅下挫。

3. 美国经济增长稳健,加息表明美联储对美国经济温和走强的预期

美联储12月如期加息反映了美国经济增长的信心。美联储主席耶伦在会后新闻发布会中称加息反映经济继续改善,在美国劳动力市场强劲情况下,预计薪资水平会温和上升。GDP方面,美国三季度实际GDP增速修正为3.3%,创三年最高增速。通胀方面,作为美联储的锚定通胀指标,美国10月核心PCE物价指数同比增长1.4%,与预期和前值持平;个人收入环比0.4%,高于预期0.3%;实际个人消费支出环比0.1%,低于预期0.2%和前值0.5%;11月CPI环比0.4%,高于预期0.3%,同比 3.1%,为2012年1月以来新高,高于预期 2.9%。就业方面,美国11月新增非农就业人数22.8万,高于预期19.5万,11月失业率4.1%,持平预期;“小非农”ADP就业数据11月增加19万,符合市场预期,制造业新增就业创历史新高;美国12月2日当周首次申请失业救济人数23.6万,低于预期和前值,为连续第143周低于30万的门槛,为1970年以来最长周期。对整体经济的贡献率超过70%的消费方面,10月零售销售环比0.2%,高于预期0.0%,主因是建筑材料需求下降以及飓风导致的燃油上涨效应消退;美国12月密歇根大学消费者信心初值96.8,低于预期99和11月终值98.5。另外,美国11月ISM制造业指数58.2,略低于预期和前值,但仍高于过去一年的均值,表明制造业整体仍然维持稳定向好趋势;ISM非制造业指数不敌预期降至57.4,脱离2005年以来最快扩张速度,但同样高于全年均值。总体来说,美国经济复苏强劲,劳动力市场稳健,制造业、服务业均全面向好,基本面为12月加息提供有力支撑。

4. 市场反应:美元指数大跌,美股齐涨,美债收益率下降

由于反对加息的官员增加,市场对未来加息路径作出鸽派解读。决议公布后,美元指数短线跳水报93.66,并在耶伦讲话时再度跳水,日内跌幅扩大至0.55%;现货黄金短线涨近10美元,脱离此前不足1240美元的近五个月低位,日内涨幅扩大至1%;美国三大股指齐涨,随后涨幅收窄,但道指仍涨超百点;10年期美债收益率跌幅扩大至1.4%,2年期美债收益率同样大跌,跌幅超过1%至1.81%。

5. 债市策略:中国或将上调OMO操作利率

此次美联储12月加息符合此前市场预期。虽然今年以来人民币呈现双向波动态势,但美国税改导致在华投资的美国企业回流,同时吸引中资企业赴美投资,可能对我国资本流动产生负面影响,人民币贬值压力增大。从国内情况来看,11月金融数据出现全面超预期的情况,由于新增非银金融存款大幅超过近年同期,M2增速重回9%,从社融数据来看经济的韧性仍在,实体需求不弱。考虑到国内经济韧性较强,年底汇率波动可能加大,所以我们认为本次跟随加息具有一定的必要性。

美国通胀方面,耶伦认为通胀温和体现出暂时性因素的影响,出现低通胀的原因可能是长期可持续失业率较低,预计未来几年稳定在2%左右。昨晚公布的数据显示,受能源价格提振,美国11月CPI持平预期,但剔除能源和食品价格的核心CPI不及预期和前值,或将影响美联储明年的加息行动。根据美国目前经济数据表现以及美联储预期,2018年加息3次的概率升高,据CME“美联储观察”,美联储明年3月加息25基点至1.5%-1.75%的概率为50.5%,明年6月加息至该区间的概率为43.6%。

对债市而言,受到来自经济基本面、资本外流压力、人民币汇率、金融市场风险等多方面因素影响,且中美短端利差较大,我国央行或将上调OMO操作利率以对冲影响。同时,考虑到稳定实体经济融资成本的要求,我们认为存贷款基准利率或将继续保持不变。我们维持10年期国债收益率3.8%-4%中枢区间的判断不变。

可转债

可转债点评

周三沪深两市同向变动,尾盘上证综指上涨0.68%,深证成指上涨0.91%。上周转债指数连跌5日。我们认为随着冲击的持续发酵,目前转债市场最痛苦的时候正在过去,进入12月操作策略上可以逐步的变得积极有为。主要逻辑有四点,首先当前转债转股溢价率被低估存在修复可能,目标区间依旧维持在股性估值10%-15%范围;其次利率市场压力开始缓和收益率继续上行概率较低,对转债市场的负面压力有望缓解,且年底12月资金面压力可能比预期较弱;其次A股已经开始逐步企稳,无论是成交量的萎缩还是创业板的逆势上涨,无论如何中小盘的上涨是更加符合转债市场待发新券的结构,这也是未来转债多数机会的根本来源,同样未来A股市场波动率存有提升可能同样可以提振估值水平;最后需求正在路上,我们在《基础研究系列》和年度策略报告中强调转债供给与需求周期不匹配导致估值大幅波动,目前供给节奏较快但需求还需一定时日释放,我们并不担心需求的规模只是节奏与供给存在时间差。随着转债受正股与估值双冲击至目前阶段,多数股性个券已经展现出较高的弹性与不俗的性价比,若正股表现较好对应的转债涨幅同样较大,例如我们近期反复推荐的桐昆EB与三一转债,当估值压缩至零值附近后已经成为正股的替代品且近期随正股走出逆势上涨行情。未来随着新券陆续上市转债市场的机会也随之增多,悲观预期面临反转可能,目前可能正是较好的布局时机而不是悲观撤出市场的时点。当然我们再次强调忍受短期波动从长计议。从策略来看,依旧坚持我们近期强调的股性标的择券的思路,股性溢价率较低转债弹性较大目前正是从中期埋伏正股质优标的的机会,重点关注林洋转债、三一转债、九州转债、金禾转债以及桐昆EB等标的,且随着供给在个券层面的冲击过后仍可以提升对金融个券的关注。

风险提示:个券相关公司业绩不及预期。

债市动态

利率债

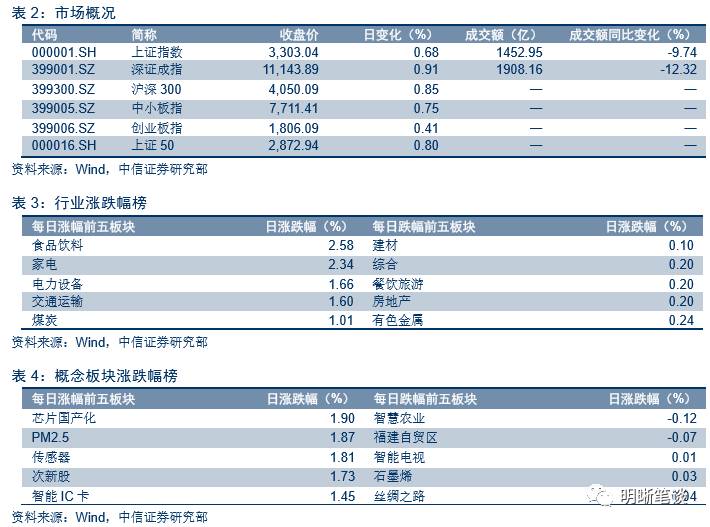

2017年12月13日,银行间质押回购加权利率涨跌互现,隔夜、7天、1个月、3个月期分别变动6.33BP、3.49BP、-4.44BP、0.59BP至2.81%、2.95%、5.28%、5.32%。当日国债收益率涨跌互现,1年期、3年期、5年期、10年期国债分别变动1.99BP、1.45BP、-1.64BP、-0.75BP至3.78%、3.79%、3.90%、3.93%。上证综指上涨0.68%至3,303.04,深证成指上涨0.91%至11,143.89,创业板指上涨0.41%至1,806.09。

12月13日,央行开展700亿元7天、600亿元28天逆回购投放,700亿14天逆回购到期,净投放600亿元。

【流动性动态监测】我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2017年7月对比去年12月M0累计下降1174.8亿元,外汇占款累计下降4318.7亿元、财政存款累计增加15931.5亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

(说明: 2017年1月20日,央行通过“临时流动性便利”操作,为在现金投放中占比高的几家大型商业银行提供临时流动性支持,操作期限28天,资金成本与同期限公开市场操作利率大致相同,大约释放流动性6300亿元。2017年1月,人民银行对金融机构开展常备借贷便利操作共876.75亿元,其中隔夜82.65亿元,利率为2.75%;7天455.60亿元,利率为3.25%;1个月338.50亿元,利率为3.6%。2017年2月,人民银行对金融机构开展常备借贷便利操作共203.53亿元,其中隔夜0.2亿元,利率为3.1%;7天159.27亿元,利率为3.35%;1个月44.06亿元,利率为3.7%。2017年3月,人民银行对金融机构开展常备借贷便利操作共1219.86亿元,其中隔夜45.30亿元、7天754.62亿元、1个月419.94亿元;自3月16日起,人民银行上调隔夜、7天、1个月利率至3.30%、3.45%和3.8%。2017年4月,人民银行对金融机构开展常备借贷便利操作共108.87亿元,其中隔夜0.1亿元,利率为3.30%;7天58.94亿元,利率为3.45%;1个月49.83亿元,利率为3.8%。2017年5月,人民银行对金融机构开展常备借贷便利操作共192.19亿元,其中隔夜6.57亿元,利率为3.30%;7天97.62亿元,利率为3.45%;1个月88亿元,利率为3.8%.2017年6月,人民银行对金融机构开展常备借贷便利操作共467.66亿元,其中隔夜9.31亿元,利率为3.30%;7天184.85亿元,利率为3.45%;1个月273.50亿元,利率为3.8%。2017年7月,人民银行对金融机构开展常备借贷便利操作共139.81亿元,其中隔夜6.8亿元,利率为3.30%;7天74.01亿元,利率为3.45%;1个月59亿元,利率为3.8%。2017年8月,人民银行对金融机构开展常备借贷便利操作共340.40亿元,其中隔夜28.03亿元,利率为3.30%;7天227.07亿元,利率为3.45%;1个月85.30亿元,利率为3.8%。2017年9月,人民银行对金融机构开展常备借贷便利操作共668.45亿元,其中隔夜2.61亿元,利率为3.30%;7天313.74亿元,利率为3.45%;1个月327.70亿元,利率为3.8%。2017年10月,人民银行对金融机构开展常备借贷便利操作共249.50亿元,其中隔夜13.31亿元,利率为3.30%;7天221.10亿元,利率为3.45%;1个月15.9亿元,利率为3.8%。截至10月末,常备借贷便利余额为223.20亿元。)

可转债

12月13日转债市场。平价指数收于83.60点,上涨0.36%,转债指数收于104.61点,上涨0.28%。41支上市可交易转债, 除14宝钢EB、16以岭EB停牌,15国资EB横盘外,16支上涨,13支下跌。其中辉丰转债(0.97%)、国贸转债(0.91%)、九州转债(0.77%)领涨,国君转债(-0.99%)、三一转债(-0.42%)、顺昌转债(-0.28%)领跌。41支可转债正股,除格力地产、航天信息、江南水务、洪涛股份、中国石油横盘外,15支上涨,11支下跌。其中,澳洋顺昌(2.85%)、桐昆股份(1.96%)、九州通(1.73%)领涨,天士力(-1.44%)、以岭药业(-1.27%)、国泰君安(-0.97%)领跌。

A股市场动态

债券市场

衍生品市场

海外市场

责任编辑:张玉洁 SF107