在近期全线上扬的8月全国主要城市房价增速数据出炉后,坊间舆论、经济学家乃至国外媒体机构掀起新一轮中国房地产泡沫大讨论热炒。牛熊交易室近日也数度发文,通过数据分析、援引报道等方式对当前中国地产泡沫发出警告,指出当前房市杠杆资金占比超过了12%,远超去年A股股灾前融资占比的8%。

眼下,关于房市泡沫以及高杠杆率的讨论依然火热。日内,牛熊交易室(niuxiong2016)专栏作者、海通证券首席宏观分析师姜超团队发表了一篇名为《真的不低了!——再论中国居民房贷杠杆》的研报,通过对比美日等发达国家当前及历史数据,从中国居民房贷杠杆率的角度对当前房地产泡沫水平作出判断。

牛熊交易室(niuxiong2016)将研报主要内容重现编辑后,梳理如下:

姜超首先在报告的摘要中给出了海通证券的基本判断,即:

中国居民杠杆率并不低,偿付、新增房贷负担已超当前美日并直逼美国历史高点,中国房地产加杠杆已带来巨大的泡沫风险,值得高度警惕!

居民杠杆率:其实并不低

对于当前舆论、机构所热议的居民杠杆率,姜超的报告中给出了与其他国家的对比。

报告援引了目前比较权威的微观家庭调查——西南财经大学的中国家庭金融调查。调查结果显示(见下图),2013年中国居民家庭负债/可支配收入约为170%,城镇居民的这一数据更是达到了190%,高于各主要发达国家。

图1:各国居民杠杆率比较

报告指出,考虑到13年至今,居民贷款增速迅猛,目前杠杆率较当时应有明显提升。这也就意味着中国居民杠杆率其实并不低,值得警惕。

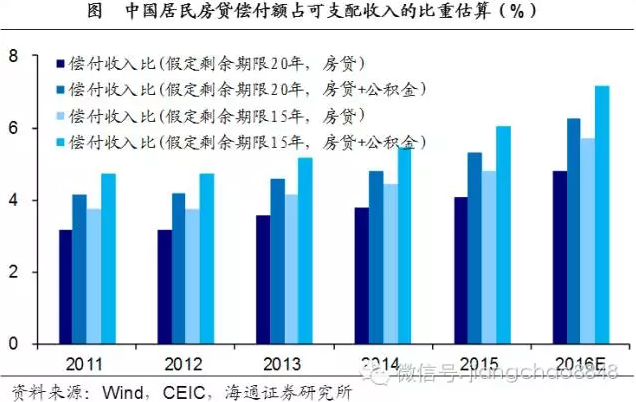

居民房贷偿付压力已逼近美国峰值

具体到个人房贷方面,姜超在报告中提及了居民房贷偿付额占可支配收入的比重(见下图,各种假定条件下的比重估算),如假定商贷平均剩余期限为20年,那么2016年上半年为6.4%;如假定平均期限为15年,则该比值2016年上半年达到了7.2%。

图2:居民房贷偿付额占可支配收入的比重的估算

报告对比了美国在2007年次贷危机前峰值时这一数据情况(见下图),称美国居民房贷偿付收入比在07年的峰值大约在7%-8%左右,目前已低于5%。

图3:美国居民房贷偿付额占可支配收入

图4:美国居民居民住房抵押贷款偿付额占可支配收入估算

因此,报告认为,从美国经验看,8%应该是一个极限值,并指出目前中国居民房贷偿付压力已经超过美国2015年的水平,考虑公积金后则已逼近美国峰值,这是十分危险的信号!

房贷余额/GDP:5年内达到美国历史峰值

更为宏观的层面,姜超在报告中比较了美、日、中三国房贷余额的变化(见下图)。

图5:美、日、中房贷余额变化

报告指出,自2008年金融危机后,美国、日本居民房贷余额均见顶回落,唯有中国房贷余额不降反升,11年为1.3万亿美元,14年突破两万亿美元大关并超过日本,15年达到2.8万亿美元,已是日本的1.7倍。

考虑到各国经济体量的不同差异,报告给出了更具可比性房贷余额/GDP(见下图)。报告认为,考虑公积金后,中国房贷余额/GDP已超过日本泡沫时期。

图6:美、中、日房贷余额/GDP及预测

报告指,自2012年以来,中国房贷增速上行而GDP增速下行,导致房贷/GDP比重正在以前所未见的速度攀升。2013年以前尚不到20%,2015年底达到25.5%,高于日本泡沫时期水平,而16年底将超过30%。

报告还预计,按保守估算(即25%的商贷增速、15%的公积金贷款增速和6.5%的经济增速,今年商业贷和公积金贷款同比增速均达到30%),中国房贷/GDP将在3年内超过日本、接近美国现有水平,5年内达到美国历史峰值。

居民新增房贷/GDP:远超房产泡沫时期的日本

另一方面,姜超在报告中指出,2016年上半年我国新增购房商贷+公积金贷款占GDP比重已攀升至7.7%(见下图),2015年这一数字为4.9%,表明中国新增房贷占GDP比重正显著大幅提升。

图7:中国居民新增房贷/GDP

报告援引了国外主要国家的数据称,次贷危机前,美国该比率在205年达到8.0%后见顶回落,而即使在房产泡沫最严重的1989年,日本方面的这一比重也未超过3.0%。目前来看,中国的水平与美国历史高点相当接近,更是大幅超过房产泡沫时期的日本,中国地产泡沫化风险已近在咫尺。

新增房贷销售比:与次贷危机前的美国相差无几

此外,姜超认为,新增房贷销售比(即新增房贷与新增地产销售额的比值)能更准确地反映居民当年购房的边际杠杆率,系度量居民房贷加杠杆的边际变化更有效地的方法。

为此,姜超在报告中列举了美国当年的经验,称美国房地产市场自2000年开始升温,抵押贷款占房产销售额的比重从99年的36%一路上升,2007年冲高至51.6%(见下表),随后次贷危机发生,泡沫破灭。

图8:美国新增房贷销售比在2007年见顶

姜超依此认为:50%左右或是居民新增房贷销售比的极限水平。

回归国内房地产,姜超在报告中梳理了当前我国新增房贷销售比(见下图),称2016年上半年这一比值已经高达50%,与美国次贷危机前的最高水平相差无几。

图9:中国居民新增房贷/GDP

姜超的报告并指出,当前我国居民买房的首付比例已从过去的八成迅速变成一半首付,这也和美国07年的情况一样,这或许表明中国居民购房加杠杆的速度已接近极限!

上述为牛熊交易室(niuxiong2016)摘编的研报部分主要观点性内容,更多关于《真的不低了!——再论中国居民房贷杠杆》研报的相关详细内容,可联系牛熊君(niuxiongjun)索取。

进入【新浪财经股吧】讨论