|

|

恒源煤电 估值具备上升空间http://www.sina.com.cn 2008年03月29日 22:24 中国证券报-中证网

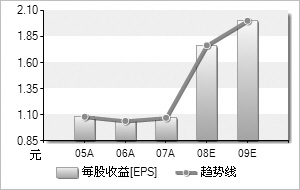

预计08、09年恒源煤电EPS分别为1.78元和1.94元。根据公司的生产经营状况和项目进展情况,并考虑到公司08年产能将呈现高增长,我们认为公司市盈率可以达到30倍左右,给予公司投资评级:“未来六个月内,跑赢大市”。 2007年,公司实现营业收入13.04亿元,同比增长8.40%;实现利润总额3.03亿元,同比增长3.53%;每股收益1.07元。 公司2007年实现煤炭业务收入12.66亿元,较2006年增长6.15%。公司现有矿井包括刘桥一矿和刘桥二矿,煤种均为贫煤。2007年公司全年原煤产量为340万吨,商品煤销售量为316.27万吨,与上年基本持平。与此同时,公司煤炭业务的毛利率同比小幅下降了5.69%。这主要是因为煤炭业务的成本同比增幅达到了16.09%,远远高于其业务收入6.15%的同比增长水平。2008年以来,国际和国内煤价迅速攀升,因此预计公司2008年煤炭业务的毛利率水平将会有所提高。 2007年公司的三项费用共计1.12亿元,占营业收入的比例为8.56%,较去年同期的13.22%有较大程度的下降。其中,公司的管理费用下降较快,同比减少37.19%,达到了0.81亿元。这主要是因为公司执行新会计准则,将根据公司实际情况和职工福利计划确认的应付职工薪酬与年初转入的应付职工薪酬之间的差额调整管理费用;同时,将社会保险费、住房公积金、企业年金等职工薪酬根据职工提供服务的受益对象计入成本费用。 图表数据来源:Wind资讯

【 新浪财经吧 】

不支持Flash

|

||||||||||||