|

不支持Flash

|

|

|

机构争夺期指话语权 布局权重股(2)http://www.sina.com.cn 2007年03月06日 17:06 《新财富》

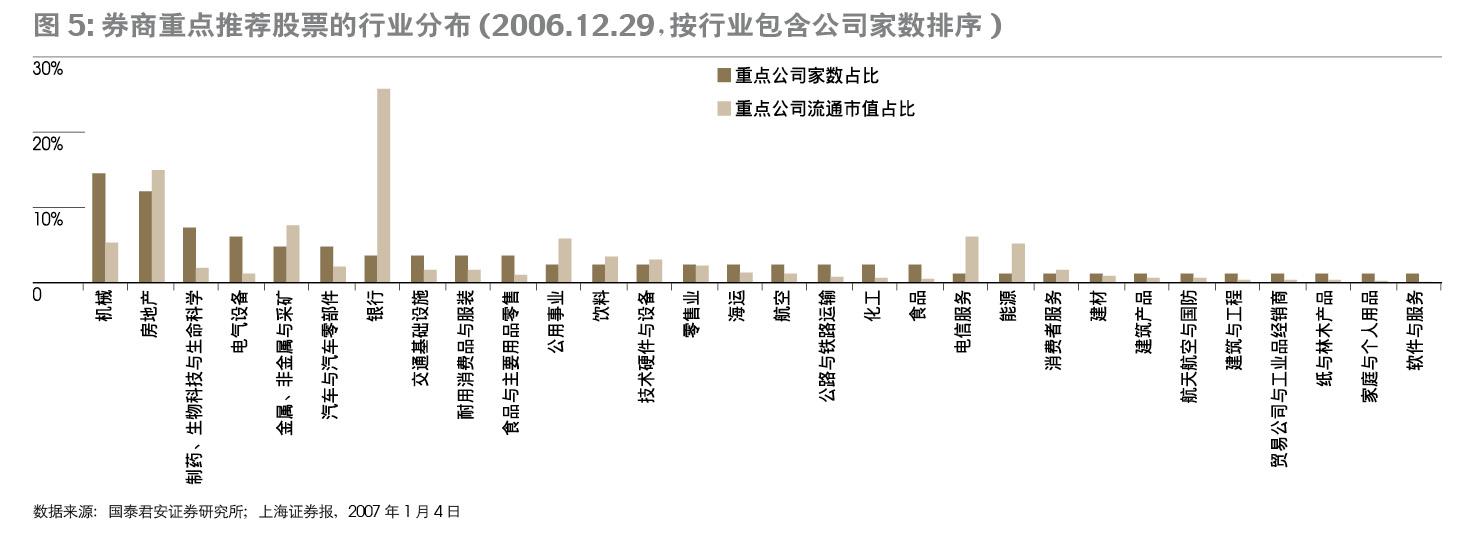

权重股估值优势已不明显机构抢筹仍在继续 除了“股指期货溢价”外,我们对支撑权重股行情的内在估值因素进行分析。股票估值水平主要由基本面决定,同时受到投资者预期、H股等诸多因素的影响,因此合理估值水平的预测是动态的,应根据时间变化而调整估值判断。我们以主流券商2007年重点推荐股票、沪深300股价预测以及国泰君安沪深300核心股估值水平,来判断沪深300成分股目前的估值情况。 统计显示,中信证券、申银万国证券、联合证券、东方证券、平安证券、兴业证券、国盛证券等7家券商推出的“2007年重点推荐金股”共有82只(剔除重复推荐的股票),其中沪深300成分股48只,占比为59%,同时又是沪深300前30只权重股的股票13只,占比为16%。券商推荐“金股”中属沪深300指数成分股股票的流通市值覆盖率约为36%,显著高于其约15%的家数覆盖率,这表明,券商推荐的大部分股票为沪深300指数中权重相对较大的股票(图4)。

而且,券商一致看好的股票基本为沪深300成分股,有两家(含)以上券商推荐的股票共有17只,其中13只是沪深300成分股。沪深300前30只权重股中被重复推荐的股票包括招商银行、万科A、宝钢股份与中国联通。 从重点推荐股票的行业分布来看,券商2007年重点看好的行业包括机械、房地产、制药生物科技与生命科学、电器设备、金属非金属与采矿、汽车与汽车零部件行业等(图5)。

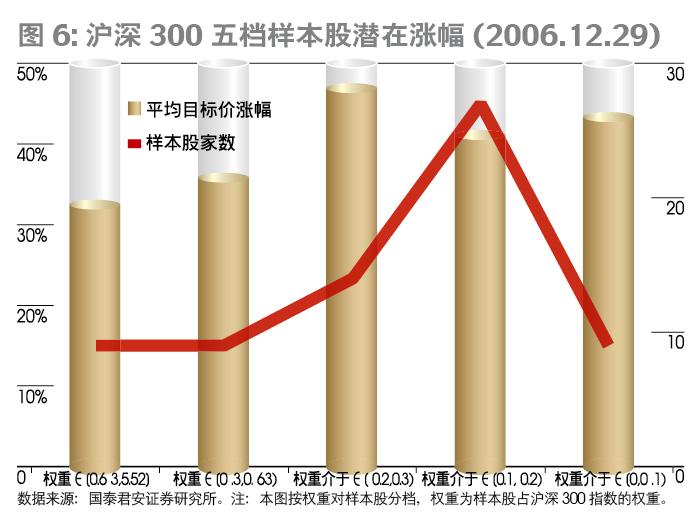

根据主流券商2006年11-12月针对沪深300指数成分股给出的2007年预测目标价,目前沪深300中大权重股票潜在上涨空间已有限。统计显示,沪深300股票中,当前价距离研究员目标价尚有20%空间的股票共有70只,其中,前30大权重股样本股有9只(按2006年12月29日收盘价测算)。这显示,对于沪深300成分股整体而言,当前股价已在相当程度上透支了未来一年的上涨空间。 事实上,按照样本股在沪深300指数中的权重排序,我们将样本股分为五档:权重分别介于[0.63,5.52),[0.3,0.63),[0.2,0.3),[0.1,0.2),[0,0.1)。我们发现,“权重越大的股票,潜在上涨空间越小”这一特征,这在一定程度上也说明,大权重股票已相对高估(图6)。

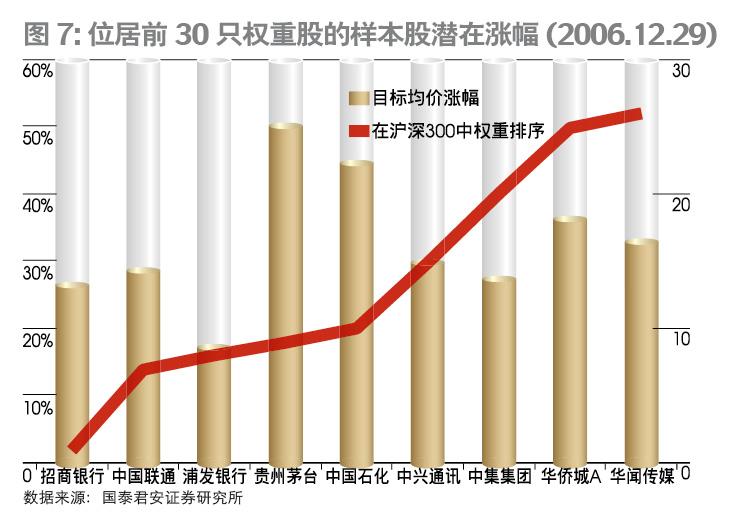

与此同时,对由9只股票构成的前30只权重股样本进行分析发现,除招商银行在沪深300指数中权重最高,其余股票权重排名均在第10左右或其后,这一细节也从侧面表明大权重股票估值已基本合理或偏高。此外,按照2006年12月29日的价格,这9只股票距离目标价的潜在上涨空间约为30%(介于17%-50%)。显然,权重股潜在上涨空间已经不大,其中,银行股的潜在上涨幅度较低(图7)。

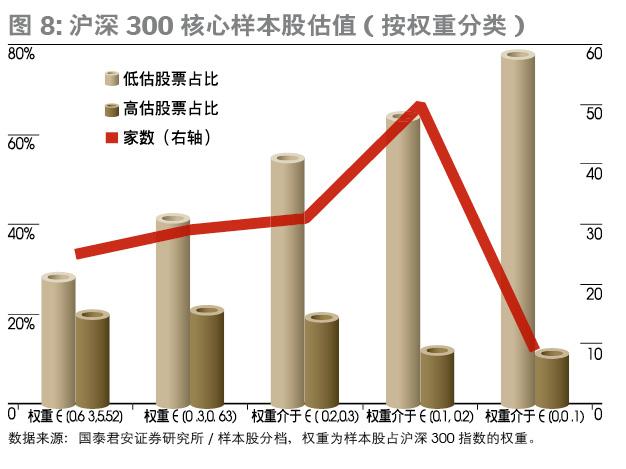

我们进一步以沪深300指数成分股中符合要求的144只核心股为样本,推断沪深300指数中各类股票的当前估值水平是否处于合理区间(鉴于历史数据长度要求,2006年新上市股票工商银行、中国银行等不包含在内)。测算结果显示,核心股票大多集中在沪深300指数中权重相对较小的股票,目前大多处于低估或合理区间(图8)。按照权重划分,权重相对较小的股票被低估的程度较高,而大权重股票的高估程度较为严重。按照行业划分,银行股明显被高估,房地产、饮料行业有少数股票高估,其他行业被低估。

前30大权重股中,虽然低估股票数量多于高估股票数量,但低估股票的权重占比相对较低(图9)。从前10大权重股来看,招商银行、民生银行被高估,宝钢股份、中国石化、长江电力被低估,其他则估值合理,这进一步揭示了“权重越大的股票越被高估”的特征。

三种方法分析的结果均表明,银行等权重股的估值已偏高。然而2007年1月的情况显示,这些权重股股价仍在继续走高。截至1月29日(本刊发稿时),2006年权重排名第一位的招商银行继续上涨了16.14%,浦发银行上涨了27.60%,贵州茅台上涨了22.39%,而即将成为沪深300第一权重股的民生银行更是大涨37.06%,均远高于同期上证指数10%左右的涨幅。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||