|

ВЛжЇГжFlash

|

|

|

ЛњЙЙељЖсЦкжИЛАгяШЈ ВМОжШЈжиЙЩhttp://www.sina.com.cn 2007Фъ03дТ06Ше 17:06 ЁЖаТВЦИЛЁЗ

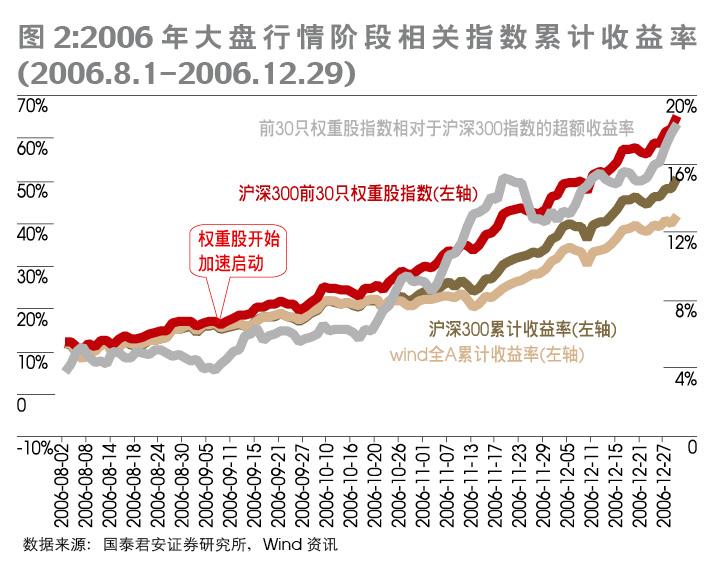

ЁЁЁЁ2006ФъЕкЫФМОЖШЃЌЛљН№жиВжЙЩжаЛІЩю300жИЪ§ЧА30ДѓШЈжиЙЩЕФБШР§ДѓЗљЬсЩ§жС70%ЃЌЦфжажиВжГжга2006Фъ10дТ27ШеЩЯЪаЕФЙЄЩЬвјааЕФзмСПеМЦфСїЭЈAЙЩЕФ25%ЁЃ ЁЁЁЁЮвУЧЕФбаОПЯдЪОЃЌдкЛІЩю300ДѓШЈжиАхПщЙРжЕгХЪЦвбВЛИДДцдкЕФЧщПіЯТЃЌЛњЙЙШдШЛДѓСПдіГжвјааЙЩЕШШЈжиАхПщЙЩЦБЕФдвђЃЌЪЧЙЩжИЦкЛѕЭЦГіЕФдЄЦкЁЃОнВтЫуЃЌ2007ФъЛІЩю300жавјааАхПщЕФШЈжиНЋДя20.5%ЃЌНЯ2006ФъЩЯЩ§дМ3ИіАйЗжЕуЁЃетЪЙЕУЛњЙЙРћгУвјааЕШШЈжиАхПщВйзнжИЪ§ЁЂНјЖјгАЯьЙЩжИЦкЛѕЕФПЩФмадДѓЮЊдіЧПЁЃ ЁЁЁЁЮДРДЛњЙЙВйзнЙЩжИЦкЛѕЕФФЃЪНгаСНжжЃЌвЛЪЧВйзнAЙЩШЈжиЙЩАхПщвдгАЯьЦкЛѕМлИёЃЌвЛЪЧЭЈЙ§HЙЩМфНггАЯьAЙЩвдВйзнЦкЛѕМлИёЁЃДгетСНжжФЃЪНЗжЮізХЪжЃЌЮвУЧЗЂЯжЃЌФПЧАШЈжиЙЩељЖсеНЕФБГКѓЪЕжЪЪЧЃЌвдЛљН№ЮЊДњБэЕФжазЪЭЖзЪЛњЙЙгыАќРЈКЃЭтзЪН№дкФкЕФЖдЪжељЖсЁАЙЩжИЦкЛѕЛАгяШЈЁБЁЃЖдЛљН№ЖјбдЃЌеЦЮеСЫЛАгяШЈОЭФмЙЛБЃГждкЪаГЁжаЕФжїЖЏадЃЌНјЖјЮЌЛЄздМКЕФЭЖзЪРћвцЁЃЖјЖдЦфЖдЪжзЪН№ЖјбдЃЌеЦЮеСЫетИіЛАгяШЈЃЌОЭПЩвдЖдAЙЩЪаГЁгшШЁгшЧѓЃЌНЋЦфЪевцзюДѓЛЏЁЃ ЁЁЁЁШЛЖјЃЌЙњФкЛљН№дкУїЃЌЖдЪждкАЕЃЌНігагыЩЂЛЇжма§ЕФММЧЩЯдШЛвбдЖВЛзуЙЛЃЌЛљН№ЛЙашвЊгагыОбщЗсИЛЁЂЩЦгУИїжжН№ШкЙЄОп(АќРЈЙЩжИЦкЛѕ)ЁЂВйзїЪжЗЈвўБЮЕФЖдЪжВЉоФЕФгТЦјгыжЧЛлЁЃЮвУЧШЯЮЊЃЌдкШЈжиЙЩЙРжЕгХЪЦвбВЛУїЯдЁЂЙЩжИЦкЛѕЭЦГіЪБМфБэГфТњБфЪ§ЕФЧщПіЯТЃЌЛљН№ељЖсЛАгяШЈЕФааЮЊгІИќгаММЧЩадЁЂИќРэадЁЃ ЁЁЁЁХэбо НЏчјчћ ЫяМбФў ЮтЬьгю/ЮФ БОПЏРюСшЁЂгкаРЖдБОЮФгаЙБЯз ЁЁЁЁНќМИИідТРДЃЌЛІЩю300жИЪ§ШЈжиЙЩГЩЮЊЪаГЁЧРГяЖдЯѓЁЃ ЁЁЁЁЭГМЦЯдЪОЃЌ2006Фъ10дТ9ШежС12дТ29ШеЃЌЛІЩю300жИЪ§ЧА30жЛШЈжиЙЩжаНіга4жЛЙЩЦБеЧЗљТфКѓгкИУжИЪ§ЁЃДЫЭтЃЌет30жЛШЈжиЙЩГЪЯжШЈжиХХУћППЧАЁЂеЧЗљХХУћвВППЧАЕФЬиЕуЁЃЛІЩю300ГЩЗжЙЩеЧЗљХХУћЧА12УћЕФЙЩЦБжаЃЌга10жЛЙЩЦБЕФШЈжиХХУћвВДІдкЧА12ЮЛ(ЭМ1)ЁЃ

ЁЁЁЁШЈжиЙЩааЧщвђЙЩжИЦкЛѕдЄЦкЖјЦ№ ЁЁЁЁ2006ФъЯТАыФъЕФДѓХЬЙЩааЧщЕФФкдкЧ§ЖЏСІЕНЕзЪЧЪВУДЃПЮвУЧЖд2003ФъЁАЮхЖфН№ЛЈЁБгы2006ФъЕзЕФСНДЮДѓХЬЙЩааЧщНјааБШНЯЁЃ ЁЁЁЁ2003Фъ11дТ13ШеЩЯжЄжИЪ§МћЕз1307ЕуКѓЃЌдкЛљН№ГЋЕМЕФМлжЕЭЖзЪРэФюДјЖЏЯТЃЌЦћГЕЁЂИжЬњЁЂЛЏЙЄЁЂЕчСІКЭвјааЮхИіаавЕЮЊДњБэЕФЁАЮхЖфН№ЛЈЁБв§СьЙЩЪазпГіСЫзд2001ФъИпЕуКѓЕФзюДѓвЛДЮЗДЕЏЁЃ2006ФъгЩДѓХЬЙЩв§СьЕФааЧщгыДЫДЮааЧщОпгаЯрЫЦЕФЩЯеЧЬиеїЃЌвђДЫЮвУЧЖдСНДЮааЧщзївЛБШНЯЃЌвдЦкЖдЕБЧАааЧщИјГіКЯРэНтЪЭЁЃ ЁЁЁЁ2003ФъбљБОЧјМфЮЊ2003Фъ8дТ1Ше-2004Фъ4дТ6ШеЃЌЦфжаЃЌ2003Фъ8дТ1Ше-2003Фъ11дТжабЎЮЊааЧщЧАЦкНзЖЮЃЌ2003Фъ11дТжабЎ-2004Фъ4дТ6ШеЮЊЁАЮхЖфН№ЛЈЁБЩЯеЧНзЖЮЁЃ2006ФъбљБОЧјМфЮЊ2006Фъ9дТ1Ше-2006Фъ12дТ29ШеЃЌЦфжаЃЌ9дТ1Ше-10дТЯТбЎЮЊааЧщЧАЦкНзЖЮЃЌ10дТЯТбЎ-12дТ29ШеЮЊДѓХЬЙЩЩЯеЧНзЖЮЁЃЮвУЧВЩгУДњБэШ§ИіВЛЭЌРрЙЩЦБзщКЯЕФжИЪ§НјааБШНЯЃКAЙЩЪаГЁ(РћгУСїЭЈжИЪ§МгШЈЕФWindШЋAжИЪ§)ЁЂМЈгХжаДѓХЬзщКЯ(2003ФъВЩгУЩЯжЄ180гыЩюжЄ100жИЪ§ЕФКЯГЩжИЪ§ЁЃЙЙНЈКЯГЩжИЪ§ЪЧвђЮЊ2003ФъЩаВЛДцдкПчЛІЩюЙЩЪаЕФШЈЭўГЩЗжЙЩжИЪ§ЁЃЮвУЧвдЛІЁЂЩюЙЩЪаСїЭЈЪажЕжЎБШ2 ЃК1ЙЙНЈКЯГЩжИЪ§ЁЃ2006ФъВЩгУЛІЩю300жИЪ§)ЁЂДѓХЬРЖГязщКЯ(2003ФъВЩгУСїЭЈЪажЕМгШЈЖдЁАЮхЖфН№ЛЈЁБаавЕЕФжаДѓХЬЙЩЦБЙЙНЈжИЪ§ЃЌЁАЮхЖфН№ЛЈЁБбљБОЙЩбЁШЁСЫ34жЛЙЩЦБЃЌбљБОбЁШЁЪБПМТЧСЫЕБЪБЕФЪаГЁгАЯьСІвдМАЪажЕДѓаЁЕШвђЫиЁЃ2006ФъВЩгУЛІЩю300жИЪ§ЧА30жЛШЈжиЙЩЙЙНЈжИЪ§)ЁЃ ЁЁЁЁБШНЯБэУїЃЌСНТжЩЯеЧааЧщОљгЩДѓХЬЙЩЦєЖЏЃЌВЂв§СьжївЊГЩЗжЙЩжИЪ§ЁЂAЙЩЪаГЁећЬхЩЯеЧЃЌДѓХЬЙЩЯрЖдгкГЩЗжЙЩвдМАAЙЩжИЪ§ЕФЯрЖдеЧЗљГЪВЛЖЯРЉДѓжЎЪЦ(ЭМ2)ЁЃТдгаВЛЭЌЕФЃЌвЛЪЧ2006ФъааЧщжаИїАхПщЕФЩЯеЧЗљЖШЯджјИпгк2003ФъааЧщЃЌГфЗжЬхЯжСЫЧПХЃЪаЛЗОГжаЕФЙЩЦБЩЯеЧУїЯдЧПгкамЪаЛЗОГжаЗДЕЏЕФЬиеїЁЃЖўЪЧ2006ФъДѓХЬЙЩЯрЖдгкЦфЫћАхПщЕФЩЯеЧЗљЖШЯджјИпгк2003ФъЃЌЬхЯжСЫБОТжДѓХЬЙЩЪмзЗХѕГЬЖШЕФЧПСвЃЌВЂгЩДЫВњЩњСЫЖдЪаГЁИќЧПЕФДјЖЏзїгУЁЃШ§ЪЧ2003ФъааЧщжаЃЌГѕЦкааЧщ(2003Фъ11дТЯТбЎжС2004Фъ1дТ)гЩЁАЮхЖфН№ЛЈЁБСьеЧДѓХЬЃЌВЂдкДјЖЏAЙЩЪаГЁКѓЭЫОгЖўЯпЃЌСьеЧзїгУЧїШѕЁЃЖјНижСБОПЏЗЂИхЧА(2007Фъ1дТ29Ше)ЃЌБОТжааЧщжаДѓХЬСьеЧЯжЯѓШддкГжајЁЃ

ЁЁЁЁЮвУЧЗжБ№АДееааЧщЕБФъдЄЦкгЏРћЪ§Он(2003ФъВЩгУЪЕМЪгЏРћЪ§Он)ЃЌВтЫуСЫ2003Фъгы2006ФъааЧщЕФЕБФъгыЯТФъдЄЦкЖЏЬЌPEЃЌвдБШНЯСНДЮДѓХЬЙЩааЧщЕФЧ§ЖЏвђЫиЁЃ ЁЁЁЁНсТлЪЧЃЌ2003ФъЁАЮхЖфН№ЛЈЁБЦєЖЏВЂДјСьДѓХЬЩЯеЧ(ЩѕжСдкЯТЕјНзЖЮШдБЃГжЧАЦкЛ§РлЕФЯрЖдеЧЗљ)ЃЌдвђдкгкетаЉаавЕОпгавЕМЈЙеЕуЛђепЮДРДУцСйИпдіГЄЦкЕФдЄЦкЃЌЯрЖдЙРжЕгХЪЦУїЯдЁЃЁАЮхЖфН№ЛЈЁБ2003ЁЂ2004ФъЖЏЬЌPEдМЮЊКЯГЩжИЪ§ЁЂДѓХЬЕФ2/3ЁЂ1/2ЕФЫЎЦНЁЃ ЁЁЁЁЖј2006ФъДѓХЬЙЩааЧщЕФЧ§ЖЏвђЫижаЃЌЫфвВАќКЌЯрЖдЕЭЙРвђЫиЃЌЕЋИќжївЊгЩЙЩжИЦкЛѕЭЦГідЄЦкЫљгеЗЂ(ЭМ3)ЁЃАДее2006ФъPEВтЫуЃЌдкБОТжааЧщЦєЖЏНзЖЮЃЌДѓХЬЙЩЫфШЛЯрЖдЛІЩю300ЁЂAЙЩећЬхОпгаЯрЖдЙРжЕгХЪЦЃЌЕЋЙРжЕЫЎЦНЯрЕБНгНќЃЛШчАДее2007ФъPEВтЫуЃЌетвЛЙРжЕгХЪЦЩѕжСВЛИДДцдкЁЃИїРрЛњЙЙдкДЫЧщПіЯТШдШЛЧРГяЛІЩю300ГЩЗжДѓХЬЙЩЃЌ ЮвУЧШЯЮЊеце§ЕФгевђЪЧЙЩжИЦкЛѕЭЦГідЄЦкЁЃИљОнЮвУЧЖдУРЙњЁЂШеБОЁЂКЋЙњЁЂгЁЖШЕШЪаГЁЕФЪЕжЄбаОПБэУїЃЌЮоТлГЩЪьЛђаТаЫЪаГЁЃЌЙЩжИЦкЛѕЭЦГіЧА(дМАыФъЁЂвЛФъ)ЃЌБъЕФжИЪ§ГЩЗжЙЩДцдкНзЖЮадЙРжЕвчМлЁЃБОТжШЈжиРЖГяЙЩвВЬхЯжСЫЯрЭЌЕФвчМлЯжЯѓЁЃ

аТРЫЩљУїЃКБОАцЮФеТФкШнДПЪєзїепИіШЫЙлЕуЃЌНіЙЉЭЖзЪепВЮПМЃЌВЂВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

ВЛжЇГжFlash

ВЛжЇГжFlash

|

||||||||||||||||||||||||||