תծ��ֵ�жϳ���ת���Ա仯 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006��09��13�� 00:00 �й�֤ȯ��-�Ϻ�֤ȯ�� | |||||||||||

|

����

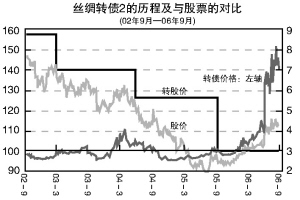

����9��11�����е�����תծ�ܵ����г��������ռ�����22�����������������Ѿõ�תծ�г���Ȼ��������תծ����һ����г��������ڣ����б�����ǰתծ�������־��תծ��ֵ�жϳ�����ת���Ա仯��תծ���ع�ƽ�����ԣ����ֵ����̶��Ͻ�ȡ������Ʊ��ֵ��

�����й�תծ�Ķ��ؼ�ֵ���ڡ�ת�ɼ۵����������������ȡ����תծ�����˶���ϧ�˺���ͨ�ɹɶ�֮�٣�֮�����ܴ������������������Ȩ���������·���ͨ�ɶ�����ͨ�ɶ�֮�������ȡ����졣��Ȼ����ӯ�ʸ�����г��������ɴ˹�Ȩ���ʳɱ���Ե��������Լ�����ͨ�ɶ�����һ�ɶ���ĸ�֣�Ҳ��ת�ɼ����������ż����ʵ���Ҫ������ �����ɴˣ�����תծ��ֵ���жϾ���һ���ܴ�̶��Ͽ��������Ʊ��ֵ�жϵĸ�����ӽǣ�����ͨ�ɶ�����ɶ����ٳ�ת�ɵĶ�����������Ϊ��ؼ������ء� ���������˵�����ǡ��ù�Ʊ��Ȼ�Ǻ�תծ�����Ʊδ�����Dz�תծ������ʵ�ϣ�2002���������еĽ�40ֻ��תծ�У�������ȼ�����תծδ�����գ�����תծ�������Ǵ����ʣ�תծ���������Ǵ���Ǯ�� �������磬˿��תծ��2002��9������������4��䣬˿��ɼ۴�8Ԫ���ң�תծ����ʱΪ�ӽ�9Ԫ��һ���µ���2Ԫ���£�ĿǰҲ����4Ԫ�ࣨ�ڼ䲢���κ����������µij�Ȩ������Ʊ��������ʧ���ң���תծ������ȴ���������ǣ���ͼ�95.4Ԫ���в�����Ϣ���棩�������յ��������������߾���������֮����Ȼ����Ϊ��ɶ�����ת�ɼ۵IJ��������ش���������������8.78Ԫ��Ŀǰ�Ľ�Ϊ3.00Ԫ�� ��������תծ������Ҳ�������ƣ��ڹɸ�֮ǰ�ɼ��������ӽ�50%����Ȩ�ۣ�����תծ������ȴ���Եõ���߽�70%�����档 �����ɴˣ���ɶ��ٳ�ת�ɵ���Ը���������ж�תծ��ֵ������Ҫ���ء���ν����Ը�������Դ�תծ���е���Թ�ģ��ļ���ʽ�Ͷ��ת�ɼ۵Ĺ�ֵ�ȽǶ����۲죻��������������Ҫ��ת�ɼ����������������Թɶ����Ŀ��Ƴ̶ȡ� ����Ȼ������Ȩ���øĸ�֮��������תծΪ��־����תծ�ķ��������ֵ�жϳ�����ת���Ա仯�� ������֮���ɡ�תծ������תծ�����ת���Ա仯���ǽ���ת�ɼ۵�����Ȩ����ȫ�����˹ɶ���ᣬ���ҳ���תծ�Ĺɶ��رܱ�����������תծ����������»�������ֱ������ת�ɼ۵�Ȩ���������м۸�ǰ���������� ����ֵ��ָ�����ǣ���תծ����û���趨�ɶ��������ת�ɼ۵�Ȩ��������������Ϊ����ͨ�ɶ���һ�ɶ��ɶ����붭�»���ʵ����𡣵�������תծ���ԣ���ɶ��ṹ�����˴�ɶ����ݹɶ���Ὣ�������ѡ� �ɱ��ṹ�����DZ���Ϊ��Ҫ�������ǣ���ɶ��������۹ɹɶ��� ����������û������ת�ɼ۵Ķ����� �������ת���Ա仯�ĸ�Դ��Ȼ�ǹ�Ȩ���øĸ���йɷݶ�û����ͨ���ԵIJ��������йɶ������й�ͬ���������������������⣬ת�ɼ�����������ȫ��ɶ�����İ����Ʊؽ������伣�� �����ܽ��������й���תծ���ع�ƽ�����ԣ���Ȩ���ñ����²���˼��ı������ʹ��սᡣ �����ɴˣ�תծ�ļ�ֵ�жϽ�����̶���ȡ���ڹ�Ʊ�ļ�ֵ�жϡ�����˵�� ����Ʊ����תծ�ã�����Ʊ����תծҲ��� ����������ծȯ�ı������ԣ�����תծ��֮���й�Ʊ�������Ե����ƣ����תծ�۸��֮��Ʊ����Ӧת�ɼ�ֵ��Ӧ��һ������ۣ�����ʵ�ȷ�����Ϊ����Ĺؼ���������Ϊ�����գ������ʣ��IJ��Ӧ������ʵ���Ҫ���ء� ������Ҫǿ�����ǣ������ծȯ��ֵһ���濼������Ϣ����Ͷ�����棨�������Կ�������ȫ����ֵ������һ���棬Ҳ������ת����Ȩ��ֵ����ع��ƣ��������ת�ɼ�ֵ������֣���˴����������Լ�ֵ���ߵ����壩�� ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե��� |

|

��֧��Flash

|

| ������ҳ > �ƾ��ݺ� > ֤ȯ > ���� |

|

��֧��Flash

|

| �� �� ר �� | ||||

| ||||

| �� ҵ �� �� |

| ���к���������ţ�ɣ� |

| ��������װ�������Ƹ� |

| �����Ů�˸�Ů��(ͼ) |

| ��ÿ��꣡���� |

| �����ѷ�--��ô�죿 |

| ��ע����---��ɫ�Ʒ� |

| ��������ı�������� |

| ������ڳ���ˬ ˬ ˬ |

| �����������·����� |

| �����ӹ�����������ѡ |

| ��Ѫ֬������ɱ�֣� |

| ʹ��������ͻ�ƣ�ͼ�� |

| ��ҽ��ɫ���ƾ��� |

| ��������֮���Ʒ� |

| ��Ѫѹ�������·��֣� |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |