权证定价理论模型及实证分析(二) | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年09月02日 10:31 新浪财经 | |||||||||

|

三、实证定价分析 1、权证发行条款分析 本文针对即将发行的长江电力权证和宝钢股份权证进行定价分析,首先需要了解它们的发行条款:

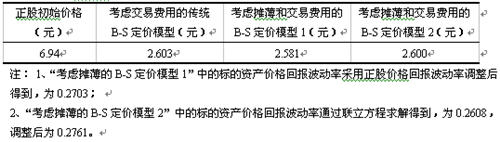

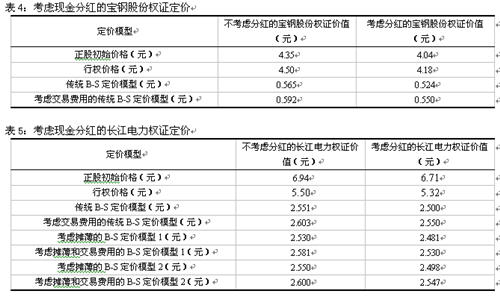

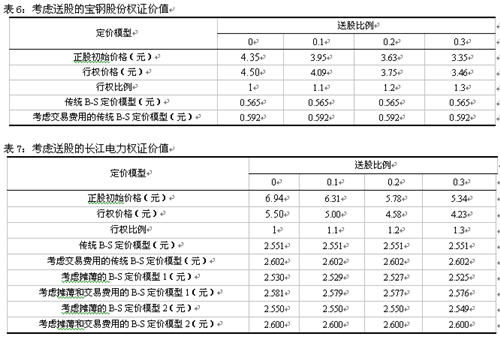

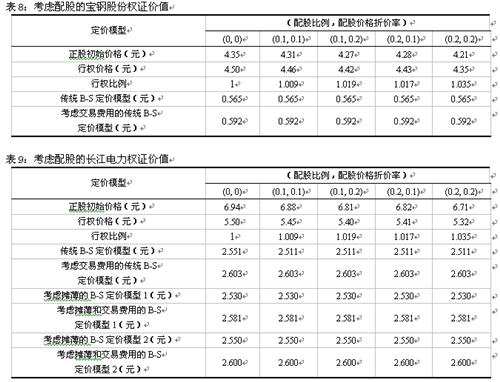

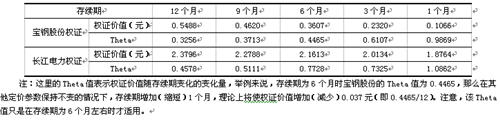

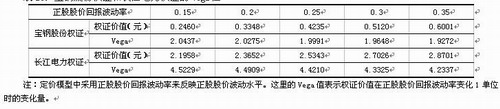

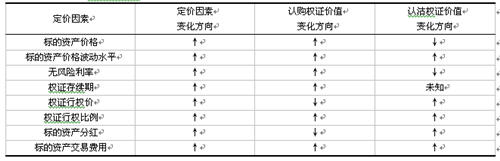

1)长江电力权证:上市公司对全体股东每10股无偿派发1.5份欧式认购权证,除发起人股东以外的流通股股东获派的认股权证可以上市流通;权证的行权价格为5.50元/份,行权比例为1,存续期为自权证上市之日起18个月;在权证行权日,权证持有人有权以约定价格从上市公司购买股票,发行人通过增发新股来满足认购人的行权需求,若上市流通权证的持有人放弃行权,那么他们有权以每份1.8元的价格出售给三峡总公司。 2)宝钢股份权证:上市公司对流通股股东每10股无偿派发1份欧式认购权证,行权价格为4.50元/份,行权比例为1,存续期为378天,宝钢集团在本次股权分置改革中发行的权证属于欧式实券给付型备兑认购权证。在权证行权日,权证持有人有权按行权价格和行权比例向宝钢集团公司购买宝钢股份公司A股股票。 通过比较分析可以发现,长江电力权证和宝钢股份权证发行条款主要有以下几点不同: 第一,长江电力权证具有保底价格,使权证的杠杆比率大打折扣,其波动幅度受股价波动的影响将大大降低,从而减少投机风险;宝钢股份权证没有保底价格,存在着到期价值为零的风险,因此其价格波动幅度远远大于长江电力权证,其投机风险相对来说也会高很多。 第二,长江电力权证持有人行权时,由发行人通过增发新股来满足认购人的行权需求,因此长江电力权证在行权时会造成股本扩张;宝钢股份权证持有人行权时,通过宝钢集团公司减持来满足认购人的行权需求,因此不增加公司的总股本,也不存在行权对业绩摊薄。 以上两点不同将在权证定价过程中被充分考虑。 2、考虑交易费用和股本摊薄的权证定价 下面,我们分别确定长江电力权证和宝钢股份权证的定价参数,进而对权证进行定价。为了使我们的定价更加符合市场的实际情况,在定价过程中考虑了交易费用对权证价值的影响,此外对于长江电力权证,我们还考虑了股本摊薄效应对权证价值的影响。 先易后难,首先确定宝钢股份权证的定价参数。宝钢股份停牌前的收盘价为5.14元,除权后的参考价约为4.16元。但宝钢集团承诺:在宝钢股份公司股东大会通过股权分置改革方案后的两个月内,如宝钢股份公司的股票价格低于每股4.53元,上海宝钢集团公司将投入累计不超过人民币20亿元的资金通过上海证券交易所集中竞价的交易方式来增持宝钢股份公司社会公众股。虽然这个承诺不是很明确,但可以肯定除权后的参考价应该比4.16元更高一些。由于宝钢集团也没有承诺将股价维持在4.53元以上,因此我们取4.16和4.53的中间价作为除权后均衡价,即4.35元。另外根据发行条款可以确定,行权价格为4.5元,行权比例为1,存续期为1.05年。无风险利率取一年期定期存款利率,即2.25%。经过计算,股价回报历史年波动率为0.33。为了考虑标的资产的交易费用,需要对股价回报波动率进行调整。按照目前佣金3‰,印花税1‰(双向),采用Leland(1985)模型调整后的股价回报年波动率为0.3454。根据以上确定的宝钢股份权证的定价参数,采用B-S定价模型,得到宝钢股份权证的定价结果如下:  可见,考虑交易费用后,权证的价值是增大的。这个很好理解,根据前面提到的B-S模型的思想精髓,权证价值应该等于复制它的投资组合的成本。传统的B-S模型是在完美市场假设条件下,其投资组合的成本就等于投资组合包含的正股以及无风险债券的价值之和;但在考虑了交易费用的情况下,投资组合的成本除了正股和无风险债券的价值之和外,还应包括调整头寸时产生的交易费用。因此,正是这正股的交易费用增大了构建复制权证的投资组合的成本,从而增大了权证的价值。 接下来确定长江电力权证的定价参数,并为长江电力权证进行定价。长江电力的停牌收盘价为8.74元,除权后的参考价约为6.94元。根据发行条款可以确定,行权价格为5.50元,行权比例为1,存续期为1.5年。无风险利率取一年期定期存款利率,即2.25%。经过计算,股价回报历史年波动率为0.255。相比于宝钢股份权证,长江电力权证定价需要注意两点:1)权证在到期日具有1.8元的保底价格;2)长江电力权证在行权时会造成股本扩张,产生摊薄效应。为了套用B-S模型定价,我们首先将长江电力权证的价值分为两部分:一部分是纯粹的权证价值;一部分是保底价值的无风险利率贴现。为了对纯粹权证价值进行定价,并同时考虑摊薄效应的影响,我们需要对行权价格、行权比例以及标的资产的组成进行调整。根据考虑摊薄的权证定价模型,原来的行权价格为5.50元,调整后的行权价格为7.57元;原来的行权比例为1,调整后的行权比例为0.8696;原来的标的资产仅仅是1份正股,现在的标的资产是1份正股再加上0.15份原始长江电力权证(简称原始权证)。这样,纯粹权证价值就等于标的资产为1份正股再加上0.15份原始权证,行权价格为7.57元,行权比例为0.8696份的欧式期权的价值。在对这个期权定价的过程中,将会碰到一个非常棘手的问题,即标的资产价格回报波动率如何估计。因为标的资产中包含了0.15份原始权证,而原始权证没有历史数据,因此简单的通过历史数据计算标的资产价格回报波动率是不可行的。为了解决这个问题,一种方法是直接采用正股价格回报波动率来代替标的资产价格回报波动率,但这样通常会低估权证的价值,因为标的资产价格回报波动率通常会高于正股价格回报波动率。另外一种方法是找到标的资产价格回报波动率与正股价格回报波动率之间的关系式,然后将其与B-S模型的定价方程联立组成一个非线性方程组,通过数值方法来求解。这种方法,具有坚实的理论基础,定价更加合理,但求解过程复杂。根据以上确定的宝钢股份权证的定价参数和方法,对长江电力权证的定价结果如下:  接下来,需要考虑标的资产交易费用的影响。为了简便起见,我们假设原始权证交易的费率和正股交易的费率相同。由于原始权证在标的资产总额中所占份额很少,因此该假设对定价结果影响不大。按照目前佣金3‰,印花税1‰(双向),将Leland(1985)模型融入定价系统,可以得到如下定价结果:  3、考虑除息除权的权证定价 以上分析都是在无除权除息的假设下对权证进行定价的,但实际上无论是宝钢股份还是长江电力,都作出了有关现金分红的承诺;而且,他们也没有承诺在权证存续期内不进行送股和配股。因此,现金分红、送股、配股对权证价值的影响是投资者非常关心的一个问题,下面我们将一一探讨它们对权证定价的影响。 首先,我们研究现金分红的影响。宝钢股份的现金分红承诺为:2005年、2006年、2007年年度股东大会审议批准的年度利润分配方案中现金股利不低于每股0.32元。长江电力的现金分红承诺为:在2010年以前每年的现金分红比例将不低于当期实现可分配利润的65%。长江电力2003年、2004年的平均可分配利润为2834858131.27元,股权分置改革方案实施后的总股本为8186737600股,那么按照长江电力的承诺,2010年以前每年的现金分红将不低于0.23元。为了考虑现金分红对定价的影响,需要对正股初始价格以及行权价格做出调整。其中,根据考虑离散分红的B-S模型,新的正股初始价格等于原来的正股初始价格减去现金分红的无风险利率贴现;而行权价格的调整是根据证交所《权证管理暂行办法》中采用的公式: 新行权价格=原行权价格×(正股除息日参考价/除息前一日正股收盘价); 由于上式中除息前一日正股收盘价未知,导致正股除息日参考价也不能计算出来。为了解决这个问题,我们采用了下面这个近似公式: 新的行权价格=原行权价格×(1-现金分红的贴现/原正股初始价格)。 沿袭以往的分红时间,即宝钢股份分红为每年6月,长江电力的分红时间为每年5月,那么宝钢股份和长江电力的现金分红贴现分别为0.3141元和0.2262元。那么宝钢股份和长江电力的新的正股初始价格分别为:4.0359元和6.7138元;宝钢股份和长江电力的新的行权价格分别为:4.1751元和5.3207元。根据新的正股初始价格以及新的行权价格,保持其他定价参数不变,采用前面的分析方法,我们可以得到考虑分红后的权证价值为:  从定价结果中可以清楚的看到现金分红将使权证价格明显降低,由于前面计算采用的都是承诺的现金分红的底线,因此实际的权证价值应该要低于上面计算出来的考虑分红的理论价值。 接下来考虑送股对权证定价的影响。由于宝钢股份和长江电力都没有对送股做出承诺,因此我们直接假设在权证发行当日进行送股。证交所规定了除权后行权价格、行权比例调整公式: 新行权价格=原行权价格×(标的证券除权日参考价/除权前一日标的证券收盘价); 新行权比例=原行权比例×(除权前一日标的证券收盘价/标的证券除权日参考价)。 根据以上公式,我们计算了送股比例为0.1、0.2、0.3三种送股方式产生的新的行权价格、行权比例以及正股初始价格。保持其他定价参数不变,采用前面的分析方法,我们可以得到送股后的权证价值,并与没有送股情况下权证价值进行了比较。  从定价结果中可以发现,相比于没有送股时权证价值,不同比例的送股对权证价值的影响微乎其微,可以忽略不计!产生这一结果的原因是证交所规定的行权价格、行权比例调整公式正好抵消掉了送股对权证价值的影响。举例来说,当送股发生时股价将下跌,从而导致权证价值下跌;但同时按照证交所规定的行权价格、行权比例调整公式,行权价格也要同比下跌,且行权比例要同比上升,这两个因素都使权证的价值上升。根据B-S模型,这些调整都恰好抵消,有送股的权证价值正好等于没有送股的权证价值。 最后考虑配股对权证价值的影响。和考虑送股时一样,我们直接假设在权证发行当天进行配股。证交所规定了配股除权后 行权价格、行权比例调整公式,它们和送股除权后的调整公式相同。根据这些调整公式,我们分别计算了配股比例为0.1、0.2,配股价格折价率(即:1-配股价格/股票市价)为0.1,0.2时的权证价值,并与没有配股情况下权证价值进行了比较。  计算结果非常类似于送股的情况,即有无配股对权证定价几乎没有影响。原因和送股的一样,因为配股除权的行权价、行权比例调整公式抵消了配股对权证价值的影响。 四、敏感性分析 权证是一种带有杠杆效应的高风险金融衍生产品,具有一定的投资风险。因此,如何在享受权证带来的收益的同时尽量规避其风险,是每一个权证投资者都必须面临的问题。我们下面就研究权证价值对各个定价因素的敏感性,为投资者的投资和风险控制提供参考依据。需要说明的是,以下分析计算都是采用的传统的B-S模型,因为该模型简单易算,就风险分析的效果来看与其他模型相差无几。而且,我们风险分析的最主要目的不是精确的度量风险,而是给出风险分析的总体框架,给出方向性的建议。此外,还需要注意的一点是,我们分析的宝钢股份权证和长江电力权证都是认购权证,下面不作说明的话,权证都是指的认购权证,而对于认沽权证的风险状况则要另行分析了。 首先要分析的因素是权证对正股价格的敏感程度,它可以通过Delta指标来衡量。直观的来说,Delta实际上就是当股价变化1单位时,权证的价格变化。当然,Delta仅仅是一个理论值,可以作为实际操作的一个参考。下面我们用传统的B-C模型计算了宝钢股份权证和长江电力权证在正股均衡价格上下浮动10%区间内的Delta值。  可见,两个权证价值是随正股价格同向变化的,在正股均衡价格上下浮动10%区间内,宝钢股份权证Delta值的浮动区间为0.4329~0.6641,长江电力权证Delta值浮动区间为0.4079~0.6576。当权证处于价内(即正股价格大于行权价格),且正股价格相对于行权价格比例越大时,Delta值越大(趋向于1),这时权证价格对股价的变化越敏感;当权证处于价外(即正股价格小于行权价格),且正股价格相对于行权价格比例越小时,Delta值越小(趋向于0),这时权证价格对股价的变化越不敏感。而且,Delta与权证的存续期也有关系,特别是对于价外期权。距离到期日越近,价外权证的Delta值越小,越接近于0。这是因为权证只有在到期日正股价格大于行权价格时才有价值,否则它的价值就为0或者保底价格,与正股价格无关;所以对于同一正股价格,如果距离到期日越近,那么权证到期日行权的可能性越小,权证价值与正股价格之间的关系也就越不敏感了。对于价内权证,距离到期日越近,Delta越接近于1,这是因为对于同一正股价格,如果距离到期日越近,权证到期日行权的可能性就越大,这时股价变化多少就近似等于到期日行权后获得的收益变化多少。对于平价权证(正股价格非常接近于行权价格),距离到期日越近,Delta越接近于0.5,正好反映权证到期日行权的可能性。 接下来我们分析权证价值对存续期的敏感性,它可以通过Theta指标来反映。这里我们将Theta定义为权证价值对存续期长度的敏感性,即存续期长度变化一单位引起的权证价值变化量。我们保持其他定价参数不变,分别计算了两个权证距到期日不同时间时的权证价值和Theta值。  从上表可以看出,通常情况下根据定价模型,权证价值是与存续期的长度同向变动的,存续期越短,权证价值越小!进一步,还可以发现距离到期日越近,Theta的绝对值越大,这说明权证价值对存续期的长度越来越敏感,权证价值因为存续期变短而下降的速度越来越快。此外,Theta值还与正股价格相对于行权价格的比率有关。其他条件不变的情况下,根据定价模型,当正股价格在行权价格附近时权证的Theta值最大,即对存续期的长度最敏感;当正股价格高于行权价格时Theta值会减小,权证价值对存续期长度敏感性减弱;当正股价格低于Theta值,而且处于深度价外(正股价格相对于行权价格的比率远小于1)时,权证价值对存续期长度几乎无关,即Theta值接近于0。但我们需要注意的是,以上分析都是基于传统的权证进行分析的,对于有保底价格的权证(如长江电力权证),存续期越短,其保底价贴现值就越大,因而整个权证的价值变化以及敏感性分析应该综合两方面的影响才能确定。从上表的计算结果可以看出,长江电力权证的保底价格对敏感性分析的影响并不大,因此前面分析的结论基本上对长江电力权证还是适用的。 权证价值还对无风险利率敏感,它可以通过Rho指标来度量。Rho指标的含义是无风险利率每变化1单位引起的权证价值的变化量。下面我们假设其他定价参数不变,分别取不同的无风险利率水平,对两个权证进行定价,并计算Rho指标。  一般来说,传统的认购权证价值的变化与无风险利率的变化是同向的,也就是说无风险利率增加将增大认购权证的价值,这一点可以从宝钢股份权证的定价结果中得到验证。但要注意的一点是,对于有保底价格的权证(如长江电力权证),无风险利率越大,其保底价值越小,因而整个权证的价值应该综合两方面的影响才能确定。和Delta、Theta一样,Rho值也与正股价格相对于行权价格的比率有关,该比率越高Rho值越大,权证价值对无风险利率越敏感。也就是说,价内权证要比价外权证对无风险利率的变化更加敏感。 权证价值对正股价格的波动水平也非常敏感,实际上正股价格波动水平对权证定价的重要性不亚于前面任何一个因素。权证价值对正股价格波动水平的敏感性可以用Vega来描述。理论上来讲,正股价格波动水平越大,权证的价值也越大。这个很好理解,因为在权证的存续期里,正股价格的波动越大,使得在到期日权证处于更深度价内或者价外的可能性也越大。更深度的价内权证的价值更大,而更深度的价外权证价值则仍为0或者保底价,这显然是不对称的。好的更好,坏的不更坏,这就是价格波动水平增加将使权证价值增大的原因。下面我们假设其他定价参数不变,分别取不同的正股价格波动水平,对两个权证进行定价,并计算Vega指标。  影响权证定价的其他因素还有很多,比如权证行权价格、正股交易费用、正股分红等。其中,权证的行权价格在权证发行时就已经确定,只有在正股分红、送股、配股的时候才发生改变。如果其他定价参数保持不变,增大(减小)行权价格将使权证价值减小(增大)。正股交易费用,正股分红、送股、配股对权证价值的影响前面已经分析过,这里就不重复了。为了更加直观的了解各因素变化对权证价值的影响,我们将各定价因素变化方向和权证价值变化方向的对应关系列在下表中:  以上各因素变化与权证价值变化关系都是在假设其他定价因素不变的情况下才肯定成立。但实际的市场是迅息万变,极其复杂的,因此在考虑这些因素对权证价值的影响时要多方面综合考虑,不能只顾一面。 五、结论 本文介绍了考虑摊薄效应、交易费用的权证理论定价模型,并将其结合起来应用于权证的定价实证分析。从定价结果来看,摊薄效应和交易费用因素对权证价值的影响是比较明显的,因此该定价模型具有一定的实际应用价值,能够得到更加贴近市场的权证理论价值,给投资者提供决策依据。另外,我们还分析了现金分红、送股、配股对权证定价的影响,结论是对权证价值有实质性影响的只有现金分红。送股、配股对权证价值的影响非常小,可以忽略,其原因是证交所的《权证管理暂行办法》中规定的行权价格、行权比例调整公式抵消了单纯送股、配股对权证价值的影响。因此,投资者应该慎重对待现金分红信息,因为现金分红将显著减小权证的价值。最后通过我们对权证定价的敏感性分析,我们给出了各定价因素变动对权证价值影响的规律,进而为投资者投资以及风险控制提供参考依据。 总的来看,考虑摊薄效应、交易费用的权证理论定价模型取得了不错的效果,但它也同样存在许多问题。首先,该模型虽然对传统的B-S模型做了一些拓展,但仍然有很多中国证券市场实际存在的约束条件没有考虑进去,如没有卖空机制、存在涨跌停板限制等。其次,该定价模型求解中所需要的正股价格回报波动率很难估计,虽然目前针对波动率的估计有很多方法,而且提出了相应的模型,但目前还没有一个估计方法真正具有说服力。另外,还有一些权证的附加条款在权证定价模型中没有被考虑,例如宝钢股份上市公司承诺权证发行后8个月内将出资不超过40亿来保证正股价格维持在4.53元以上,这个承诺对于权证价值的影响无疑是显著的,但却没有在定价模型中反映出来。所以说,该定价模型仍然有很多需要改进的地方,这也是我们将来的研究方向。 (一) (二) 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

|

| 新浪首页 > 财经纵横 > 焦点透视 > 正文 |

|

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 油价狂涨!钱狂赚! |

| 高血压治疗上的飞跃! |

| 揭开牛仔淘金的秘密! |

| 名品折扣店聚财新模式 |

| 韩国儿童名品折扣店 |

| 眼镜影院,石破天惊! |

| 美国休闲氧吧,狂赚钱 |

| 看盛唐茶庄如何赚钱? |

| 中国特色治疗精神病! |

| 经营爱情,赚浪漫钱! |

| 拯救男人,还你健康! |

| 治疗高血压不花冤枉钱 |

| 新韩国快餐一月赚八万 |

|

|

|

| ||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|