美联储的缩表还没有开始,中国央行的缩表行动其实已经悄然展开了——类似这类中国央行缩表的言论,今天有没有闯入你的视线?什么是央行缩表,在金融监管趋严的当下,这又意味着什么?

有观点说,不少市场已经先行凌乱了!

先说今天的股市,经历了一场指数微跌0.81%,个股却急跌的“假牛市”;期货市场也是如此,哪怕是和基建相关的螺纹钢、焦炭,在四五月的旺季连站都没站住;今天资金价格的各项指标依然没有大面积飘绿,利率互换还翻红,资金面被动偏紧的局面已经一览无余。

事实上,一旦金融监管政策切实落地,模糊地带减少,政策的有效性将更为增强,届时央行缩表带来的冲击将更大,资本市场的考验也将更明显。

缩表:央行总资产缩水1.1万亿

尽管央行如此努力对冲市场的恐慌情绪, 也从来没有谈到过“缩表”。但是市场最怕的就是不确定性,更何况央行的缩表表态一直没有落地。

其实,很多人还没有意识到:美联储的缩表还没有开始,中国央行的缩表行动其实已经悄然展开了。而且2个月时间内,央行总资产已经“缩水”1.1万亿。

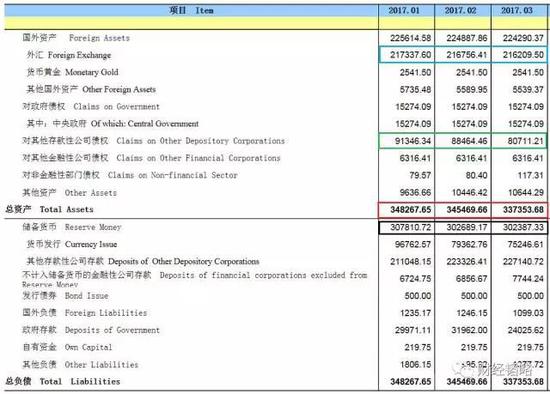

不信?请看下面一张来自央行官方网站的一季度“货币当局资产负债表”。

先看总资产,也就是表中红框的数据:1月末中国央行的总资产是34.8万亿元,2月末下降到了34.5万亿,3月末则下降到了33.7万亿。从1月末到3月末,短短两个月,下降1.1万亿,降幅达到了3%。

中国的基础货币,基本上是由“外汇占款”和“央行对其他存款性公司债权”两种方式形成的,也就是上图中篮框和绿框里的数据。

其中外汇占款在持续下滑,所以央行近年来就通过“对其他存款性公司债权”的方式投放资金(也就是发行货币),具体来说就是:补充抵押贷款(PSL)、中期借贷便利(MLF)和逆回购等。今年一季度,绿框里的数据是逐步走低的。

换句话说,央行通过“外汇占款”减少,以及“公开市场操作净投放减少”等方式,控制住了基础货币,实现了缩表。 黑框里的数据——“总负债”的第一栏“储备货币”,也呈现下滑趋势。所谓“储备货币”其实就是“基础货币”。从1月末到3月末下降了5423亿元。

央行安抚市场的恐慌和超调

4月13日,央行开展1100亿元逆回购操作,当日还发放了抵押补充贷款(PSL)839亿元。

4月14日,央行开展了900亿元逆回购操作。

4月17日,央行开展MLF操作4955亿元,无逆回购操作。

4月18日,央行开展800亿元逆回购操作。

4月19日,央行开展800亿元逆回购操作。

上面这些数据,对比A股市场上证指数当日的情况,也是挺有意思。13日,上涨0.07%。14日,下跌0.91%。17日,下跌0.74%。18日,下跌0.79%。19日,下跌0.81%。

从恢复逆回购交易净投放、超量续做到期MLF之上,不难看出近期央行供给流动性的意愿有所上升。与此形成对比的是,3月24日至4月12日,央行曾连续暂停公开市场操作,期间共有4900亿元逆回购到期,尽数实现自然净回笼。

显然,央行已经在努力对冲市场的资金面的恐慌和超调。特别是,最近银监会金融监管政策措施不断,市场都做出了比较明显的反应,央行并不希望这种局面持续。

为何货币供应量仍然在上升

然而, M2总量在2月和3月份增速变慢,但是总数仍然达到159.96万亿元。这是怎么回事?

基础货币供给的增速下降那么快,但是货币供应量仍然在上升。

这只能说明,货币衍生能力在增强,货币乘数在提高。究其原因,一是楼市活跃,二是金融机构表外业务受到管制较少。

到3月末,央行公布的M2为159.96万亿元,除以3月末的“储备货币”30.24万亿,可以计算出中国目前的货币乘数为5.29。而在去年9月末的时候,货币乘数是5.22。也就是说,央行1块钱的基础货币,通过银行体系可以变成5.29元的M2。

一个很重要原因就是,商业银行的金融创新,通过同业、理财等方式,变相监管套利,降低了实际上的准备金率,让货币衍生能力增强,货币乘数不断上升。同时,互联网金融和移动支付的崛起将以前大量现金转换为了生息资产(比如余额宝),以前这些现金不参与金融活动,现在全部参与。货币乘数增加,意味着单位基础货币产生的总货币倍数增加,为什么感觉到到处都是钱在寻找资产。

显然, 这就是为什么国家要改进金融监管的最重要原因:过去几年,金融机构通过“金融创新”不断突破监管边界,创造出模糊地带,让央行的调控工具从高效变得低效,甚至有失效的危险。

不过,一旦政策切实落地,模糊地带在减少,政策的有效性在增强。届时央行缩表带来的冲击将更大,资本市场的考验也将更明显。

资本市场已进入典型性货币驱动状态

股市、债市和商品都在指望货币政策。货币稍微松一下,盘面就会好转。只要一紧张,不管基本面多么好,该跌还是跌。哪怕是和基建相关的螺纹钢、焦炭,在四五月的旺季连站都没站住。

4月中旬后,资金供应就进入了偏紧状态。“央妈”17日早上一看势头不对,一把来了4955亿货币投放(MLF)。结果发现市场还是不解渴,昨天又来了800亿,今天又来了800亿。但是这几千亿下去,今天资金价格的各项指标依然没有大面积飘绿,利率互换还翻红,资金面被动偏紧的局面已经一览无余。

事实上,央行在发糖安抚市场的背后,央行的缩表行动已经悄然展开,2个月央行总资产“缩水”1.1万亿。随着监管部门严厉打击影子银行和套利等政策切实落地,模糊地带在减少,政策的有效性在增强,“水管”创造“水分”的余地会越来越小。届时,央行缩表带来的冲击将更大。

没有暴力,依然有伤害

国务院:若失业率大幅攀升,要加大财政和货币政策调整实施力度。

国务院发布关于做好当前和今后一段时期就业创业工作的意见。意见称,稳增长的主要目的是保就业,要创新宏观调控方式,把稳定和扩大就业作为区间调控的下限,保持宏观政策连续性稳定性,促进经济中高速增长,增强对就业拉动能力。若城镇新增就业大幅下滑、失业率大幅攀升,要加大财政政策和货币政策调整实施力度,促进经济企稳向好,确保就业稳定。

兴证固收唐跃:市场的风险看起来更多是市场本身。

目前来看,在宏观和货币政策层面还不具备这种可能性,包括监管政策,去杠杆的方向是明确的,对杠杆的态度也在趋于严格,但短期推进暴力去杠杆的可能性并不大。

显然,尽管监管层降杠杆决心毋庸置疑,但无论是实体经济还是金融降杠杆,监管层的态度都是逐步温和降杠杆,既要实现政策目标又不能发生系统性流动性风险,因此央行会适时微调货币环境,稳住市场情绪并为金融业降杠杆去产能创造空间。

海通证券姜超认为,流动性方面紧缩预期难消,货币政策短期难再宽松。

一是金融过度繁荣导致资产泡沫,3月信贷同比下降,银行表内资产扩张开始放缓,但表外融资高增意味着表外加杠杆仍在继续,在金融去杠杆的大背景下,CD纳入同业负债,MPA从严监管等政策或随时到来。二是由于外占下降等原因,银行超额准备金持续下降,测算2月超储率已降至1.4%的历史最低值,3月下旬以来央行持续净回笼,货币市场资金偏紧。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:白仲平