“云锋有鱼杯”港股模拟大赛火热开赛,报名交易即有可能赢取60万大奖!【点此报名】

来源微信公众号:深扒P2P

不可否认的是,现在的P2P正处于一个非常敏感的时期,台爆雷声不绝于耳。伴随着P2P行业头部效应的不断显现,届时绝大多数在行业中排名不靠前的平台将会消失在洪流之中。这是行业发展的必然趋势,没有谁可以改变。

可就是在这样的敏感时刻,我发现,竟然有上市公司还主动投资了一家P2P平台。这家平台并不属于行业里的优质平台,平台的问题还不小,这就让我感到特别地疑惑,本文也由此产生。

钱满仓涉嫌自我担保

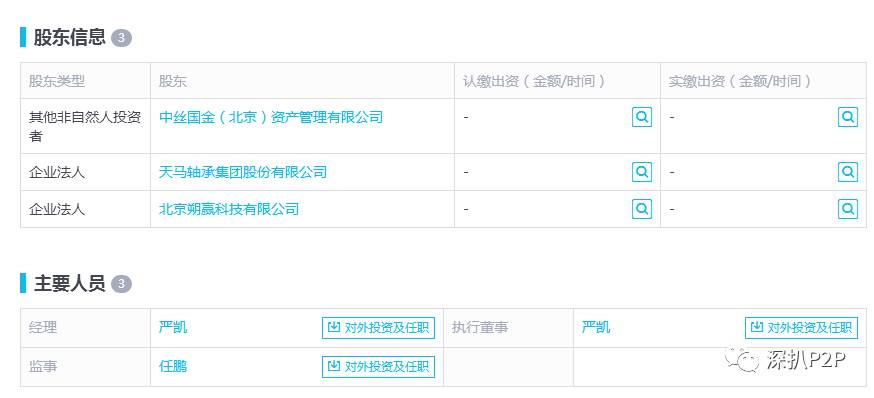

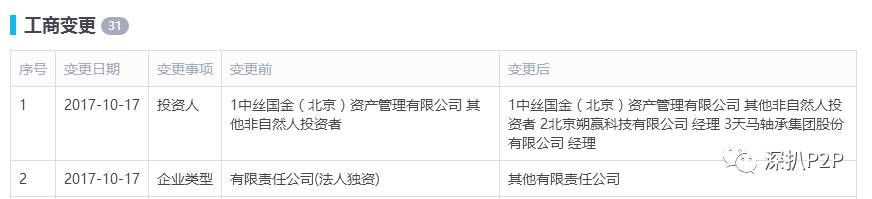

这家接受上市公司投资的平台名叫钱满仓,运营主体为北京佛尔斯特金融信息服务有限公司,工商变更信息显示,上市公司则为天马轴承集团股份有限公司,也就是天马股份,代码是002122。

钱满仓也在首页重点宣传了天马股份的入股。

钱满仓在行业里并不算很新,营运时间接近三年,但交易额却远远不如同期创办的平台。钱满仓平台的资产以企业贷为主,资产主要来自于它的合作机构。

在这里我暂且不讨论钱满仓涉及的大额标的的问题,因为我发现,钱满仓与其合作机构之间的密切关系已经涉及到了违规自我担保的问题。

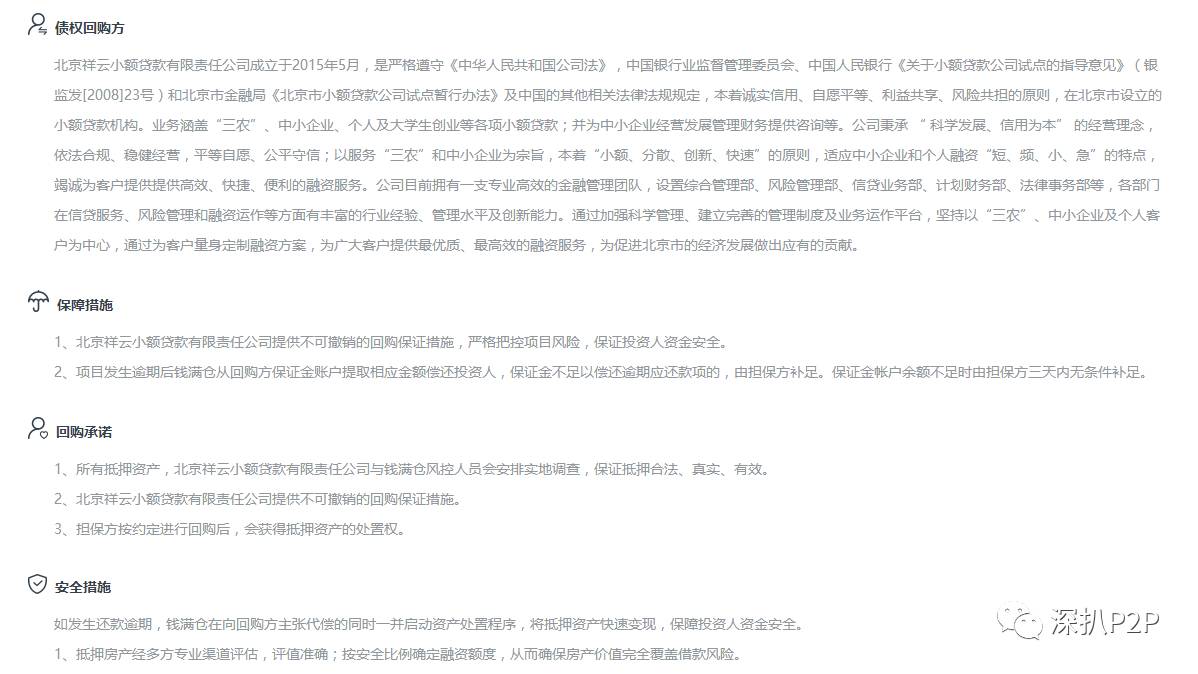

钱满仓在业务上极度依赖它的合作机构。我随机选择了钱满仓最新的投资项目‘房贷宝2017-515号’。从项目描述中,我们了解资金用途是借款企业的短期周转,然后以房产作为抵押。钱满仓在抵押文件中罗列了房本等,但唯独缺少了营业执照,因为我们无法获悉借款企业的真实身份,也无法判断企业的资质究竟如何。

而在风控措施一栏中,我发现,钱满仓的合作机构北京祥云小额贷款有限责任公司(以下简称祥云小贷)承担了极大的责任,不仅负责安排实地调查,保证抵押合法、真实、有效,而且还需要提供不可撤销的回购保证措施。

这也就意味着,钱满仓只负责资金的筹措,将网贷行业大部分的风险都抛给了祥云小贷。那么祥云小贷究竟和钱满仓是什么关系,愿意承担如此责任?或者我们从另一个角度来出发,目前小贷公司这么多,钱满仓又是为何要为其输送资金呢?

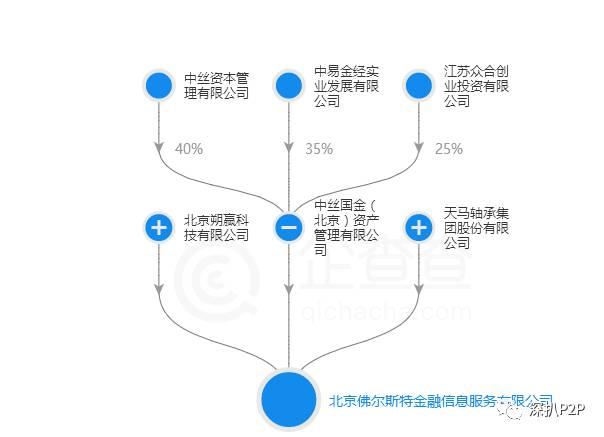

两家公司在股权上就有交叉。祥云小贷的最大股东为中易金经实业发展有限公司(以下简称中易金经)。

(祥云小贷的股权结构)

钱满仓的大股东中丝国金的第二大股东也就是这家中易金经,所占股权比例还不低。

另外还有一个细节,祥云小贷的网址www.ixiangyunxd.com(这个域名就是祥云小贷的拼音),点击进去却是钱满仓,由此可见两家公司确实是亲如一家。

由此我们可以基本断定,祥云小贷为钱满仓提供担保已经属于自我担保的范畴,而且钱满仓并没有对此进行提示,这些都已经属于违规的行为。更为重要的是,这种行为将网贷的风险集于一身,这对于平台的良性发展而言绝对是危机重重,不知道什么时候就得被叫停。

天马股份涉嫌违规信披

由于相关报道基本上都是钱满仓的单方报道,素有探求精神的我就想看看天马股份对此是什么态度。结果,令人诧异的是,我并未找到天马股份对此有任何的公告。

在巨潮网天马股份的公告页面,我能找到的天马股份对外收购的公告还要追溯到今年7月22日发布的《关于收购上海微盟科技股份有限公司及博易智软(北京)技术股份有限公司股权的公告》以及8月15日《关于继续收购博易智软(北京)技术股份有限公司43.1154%股权的公告》。

这也就是说天马股份对其投资钱满仓只字未提,并没有及时向公众发布。这种行为已经严重违反了证监会的相关规定。

根据证监会于2007年颁布的《上市公司信息披露管理办法》第三十条的规定:发生可能对上市公司证券及其衍生品种交易价格产生较大影响的重大事件,投资者尚未得知时,上市公司应当立即披露,说明事件的起因、目前的状态和可能产生的影响。证监会罗列的‘重大事件’中的第二款就是‘公司的重大投资行为和重大的购置财产的决定’。

这个时候或许会有天马股份的忠实粉丝会来讨论如何定义‘重大’。的确存在可能,天马股份对钱满仓的投资金额很小,股权也不多,并不符合‘重大’的含义。由于金额和股权未曾透露,所以我们无法确定这种可能性是否真实存在。但仅仅从主营业务的角度来思考,天马股份从轴承的制造跨界到互联网金融,如此大的跨度难道不会对股价产生影响,难道还不值得天马股份对外公布吗?

(天马股份这次步伐迈得有些大,容易扯着蛋)

而这已经不是天马股份第一次肆意挑战证监会的信披规定了。就在9月,浙江证监局对天马股份进行了公开警示,原因是天马股份在今年2月28日发布的《2016年度业绩快报》中预告2016年盈利1483万元,但仅仅两个月后的4月25日发布的《2016年度业绩快报修正暨年报一季报延期及股票复牌公告》又将2016年年度净利润改为亏损2.5元,两个数字之间相差悬殊,令人咋舌。

不久后,天马股份的财务总监离职,虽然离职公告中称其离职是个人原因,但我还是认为与证监局的处罚存在很大联系。

但很显然,天马股份并没有吸取教训。9月刚刚被处罚,现在天马股份又秘而不宣地投资了一家P2P公司,不知道这算不算屡教不改?不知道这次又是谁来背锅?

投资款从哪来?

上文中我们提到,天马股份在今年7月时公示,分别以11.9972亿元和3.3804亿元的代价收购上海微盟科技股份有限公司60.4223%股权,以及博易智软(北京)技术股份有限公司56.3401%股权。收购金额总计超过15亿元,天马股份转型的决心颇大。

但我同样在上文中提到,天马股份在2016年亏损2.5亿元。翻开天马股份最新的2017年半年报,我们能看到虽然扣除非经常性损益的净利润扭亏为盈,但金额只有200万,而同时现金流却是净流出5221万元。

根据定期报告,天马股份在2016年年底的现金及等价物的余额为3亿7355万,这个数字到了2017年年中降到了1亿7667万元。虽然现在的天马股份没有到山穷水尽的一步,但它现在的资金状况已经明显支撑不起它的收购宏图。

一般来说,上市公司自然都有很多的途径筹集到巨量资金,股权质押也好,定向募集也好,都能解决上司公司收购资金不足的问题。但是天马股份在筹措资金方面却是略显尴尬。

就在宣布收购微盟后不久,天马股份又发布了一份公告,内容是‘申请委托贷款’,申请对象是深圳市前海中瑞基金管理有限公司,贷款利率达到了9%。这已经不是天马股份在今年第一次委托贷款了,就在不久前,天马股份还向天诺财富管理(深圳)有限公司借款3亿,年利率更是高达了9.511%。

在借款公告的最后,天马股份特别尴尬地写下了这么一段话,可以解释为何委托借款利率远高于市场平均水平:

公司本次申请的 2 亿委托贷款是基于公司实际经营情况需求,有利于补充公司流动资金,促进公司的业务发展。鉴于该笔借款为通过直接向银行融资难以融到相应金额,因此公司采取委托贷款形式,利率高于银行同期贷款利率。

所谓委托贷款,是指由委托人提供合法来源的资金,委托业务银行根据委托人确定的贷款对象、用途、金额、期限、利率等代为发放、监督使用并协助收回的贷款业务。天马股份作为堂堂上市公司,现在为了几个亿的资金,竟然无法直接向银行贷款,只能通过第三方获得资金,并且付出相当高额的代价。

也就是在如此窘境之中,天马股份还是在大笔地花钱,跨行业收购资产。钱满仓虽说交易额并不高,在行业里排名也颇为靠后,但钱满仓既然将天马股份的投资定性为‘战略投资’,那么没个几千万根本拿不出手。我现在真的十分好奇,天马股份的钱究竟从哪来,毕竟委托贷款的钱明显是不够的。

天马股份投资钱满仓已成既成事实;一般来说,上市公司的入股都是好事,能够给平台增信不少,但是如果上市公司本身就是缺钱的主,那么入股就绝对不是什么好事,因为这背后或许藏着很多不可告人的事情。

总结而言,天马股份入股钱满仓,不仅涉嫌违规信披,而且其投资平台本身也并不优质。这种情况对于目前极度热衷跨界投资的天马股份而言,绝对不是好消息。在现在这个敏感时刻,各位还是谨慎一些吧。

进入【新浪财经股吧】讨论

责任编辑:马天元 SF180

热门推荐

聚焦

股市直播

网友提问:@@=it.question$$

老师回复:@@=it.answer$$