原标题:“大当家的”传奇:刀马娴熟,红口白牙,20亿子弹在天上飞

常山

来自微信公众号:市值风云

新日恒力(600165,SH)前身是宁夏恒力,总部位于宁夏,1998年公司在上交所上市,是一家主营业务从事金属制品生产与销售的制造企业。

作为钢铁行业里的“非主流”,上市十多年以来,新日恒力每年业绩约在几百万,长期徘徊在亏损边缘。

就连“职业看多”的券商曾在研报中直言不讳地说,多年以来,(新日恒力)公司的多元化经营成效甚微,除去金属制品外,其进军的煤炭制品、粮油机械等不同领域都未取得实质性收益,反而增加了经营成本,造成多家子公司经营亏损的局面。

一、第一任大当家的:天下没有亏本的买卖

业绩不行,原大股东自然就想到了甩手。

2010年9月,宁夏恒力(新日恒力旧名)公告称,计划以7.02元/股向上海新日投资公司定向增发8000万股,增发结束后,上海新日持股29.2%,成为第一大股东。

上海新日正是“钢贸大佬”肖家守旗下公司,肖老板耗资5.62亿元成为上市公司的实际控制人,并更名为新日恒力。

肖老板是生意人,大几亿的真金白银投进去后,多少得想法捞点回去吧。

至于怎么捞……,俗话说,靠山吃山、靠海吃海。肖老板想到简单粗暴的方式自然就是收购资产啦。

次年7月7日,新日恒力发布肖老板拟增持不超过1000万元的公告,随后,仅5个月后的12月8日,新日恒力公告称,拟以6431.59万元购买上海松江钢材市场经营管理有限公司2013年-2017年5年期的吊装、过磅业务经营权及附属资产。

该笔交易是关联交易,原董事长肖家守持有松江钢材市场51.34%的股份。

由肖老板所控股的松江钢材对此做了业绩承诺吊装及过磅业务2012年8-12月及2013年-2015年的预期收益分别为495.12万元,1205.83万元、1228.36万元、1239.72万元。

此笔交易完成后,肖老板当然是最大的赢家。

其一,在2011年7月获得上市公司控股权后,仅仅隔1年时间就收回了一部分的“投资款”,但上市公司实控人宝座依然稳稳当当在肖老板的屁股下,并表后松江钢材在2013年贡献的利润占到上市公司净利润的80.53%,肖老板人前人后当了一把“大救星”,可谓名利双收;

其二,钢铁贸易在2011年后就开始走下坡路,2012年钢贸企业进入漫漫熊市,肖老板所控股的松江钢材这个“烫手山芋”在行业颓势初期溢价近3倍卖出,松江钢材的账面价值是2421.81万元,却卖出了6431.59万元的高价。

凡是交易必然有商誉,这是“行规”,这笔交易也不例外,形成了3998.24万元的差额,上市公司将其确认为无形资产,并在协议约定的经营期间进行摊销。

当时举双手同意该笔收购的各位董监高们,估计也没想到钢贸行业的下滑就如同山倒一般,来得如此快,也来得如此强烈:2012年现颓势,2013年败像彻底显现,钢贸行业整体崩盘,直接影响钢材交易市场,导致松江钢材大批商户出走,整个市场一片凋零,租金收益大幅下滑。

而通过这笔收购,肖老板实际上把资金抽走,相当于把自身的资产风险转移给了上市公司。

这招狠吧?!

这招狠吧?!松江钢材2013-2014年实际净利润分别是1,174.84万元、991.45万元,均未完成业绩承诺。

2015年上半年净利润为-230.26万元,为了尽快剥离曾经溢价近3倍“毒资产”,上市公司在9月9日发布公告,将松江钢材以1961.87万元转让给上海易鸿投资咨询有限公司。

截止2015年末新日恒力在松江钢材上累计收回投资款4128.16万元,较当初的6431.59万元,净亏损2303.43万元。

当然,出来混迟早是要还的。在顺利把风险转移给上市公司,把4000多万真金白银顺走后,肖老板却没逃过钢贸行业的崩盘。

因钢贸行业中企业间复杂的债权债务关系,曾经的“钢贸大佬”肖老板深陷钢贸圈融资黑洞而遭银行集体诉讼,其持有新日恒力8000万股权遭法院轮候冻结,其控股的松江钢材的股权也被轮候冻结,旗下资产已被法院保全处理。

二、二当家的:“德隆”魅影

面对颓势难改的新日恒力,原二股东宁夏电力投资集团有限公司(本文简称“电投集团”)也决定不再玩了,于2014年10月24日发布公告称把所持有新日恒力5400万股国有股份转让给北京正能伟业投资有限公司(本文简称:正能伟业)。

正能伟业前后合计花了4.17亿元结下新日恒力5400万股。

电投集团撤退,接手成为二当家的正能伟业一度让韭菜们欢呼雀跃不已,充满想象力的韭菜们一度臆测正能伟业与“德隆系”旧部有关。

(实际上,根据风云君以往对德隆系的了解与分析,私认为韭菜们应该抱头痛哭才对:一、德隆系的大饼与镰刀:猎杀斯太尔;二、德隆系“残局”:牛都被吹躲起来了,斯太尔大股东也要卖壳跑路了;三、解密德隆系10倍炒壳绝招:一个电饭煲坐着灰机去搞对象;四、高调离场德隆系,掷地无声注册制)。

工商信息显示,正能伟业注册成立日期是2014年5月8日,注册资本1.8亿元,法定代表人为陈纪炎(最初的法定代表人是刘尚文)。原股东包括北京欧瑞富砾矿业投资有限公司(本文简称“欧瑞富砾”)、海南伍菱实业投资有限公司(本文简称“海南伍菱”)、深圳赫创伟业投资有限公司(本文简称为“赫创伟业”)。其中,赫创伟业是2014年8月12日突击成立的。

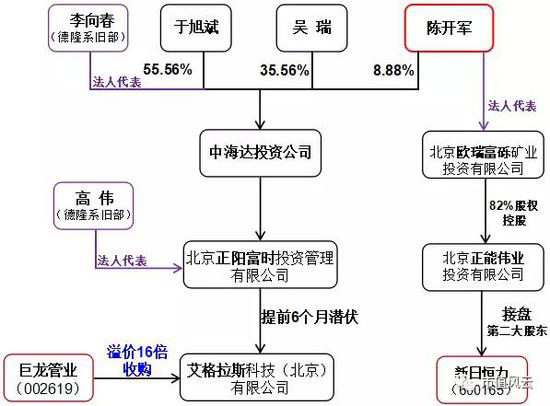

让市场一度亢奋的关键人物——陈开军,北京欧瑞富砾矿业投资有限公司的法人代表,同时还是另外一家公司股东,即中海达投资有限公司(本文简称“中海达”)的股东,而中海达的法人代表是“德隆系”健桥证券的核心人物李向春;中海达是北京正阳富时投资管理有限公司(本文简称“正阳富时”)的第一大股东,而正阳富时参股了艾格拉斯科技(北京)有限公司(本文简称“艾格拉斯”),艾格拉斯在2014年5月22日被巨龙管业(002619.SZ)收购(签署购买资产协议)。相关人物关系见下图:

来源:市值风云交易组根据公开信息整理

来源:市值风云交易组根据公开信息整理在艾格拉斯被收购前半年,即2013年11月20日正阳富时及其一致行动人北京中民银发“及时”潜伏其中。

补充一点:巨龙管业花25亿收购账面净资产只有1.54亿的艾格拉斯,溢价16倍,并形成23.19亿的商誉;对应提前潜伏的投资机构而言,所获得的投资收益可想而知。

经过这些看似巧合且复杂的关系,与“德隆系”关联人物有着千丝万缕说不清、道不明联系的正能伟业接棒二股东位置,一度被市场解读为新日恒力的做局者。

不管做局者是谁,对市场而言,只要音乐响起,开始讲股事,股价就会有波动,自然就有人借机浑水摸鱼赚一把,所以,当得知与前德隆系旧部有着千丝万缕联系的正能伟业入驻当二股东时,新日恒力的投资者们激动不已。

希望资本家大发善心,能够与“资本玩家一起愉快地玩耍”,是所有韭菜的毕生梦想。

当然,不爱价值爱玩家,也是被收割的重要原因。

三、新大当家的:刀马娴熟

前文提到新日恒力的原大当家肖老板因陷入钢贸企业融资黑洞而被银行集体诉讼,所持有的新日恒力8000万股被司法轮回冻结,最终被司法拍卖。当时市场一度传出二股东正能伟业将接盘肖老板所有筹码,新日恒力股价也跟着开始活跃。

2015年4月17日,上市公司发布公告,原肖老板持有的新日恒力8000万股被司法拍卖,出人意料的是,接盘的不是正能伟业,而是一家临时变更法人代表的公司:上海中能企业发展(集团)有限公司(本文简称“上海中能”)以16.27元/股拍下,合计成交金额为13.016亿元。

虽然是被司法拍卖的,但怎么算肖老板还是赚了,当初7块钱接盘,还利用上市公司甩卖了个业绩下滑的松江钢材交易市场。

同年5月20日,上市公司敲锣打鼓,发布公告,喜迎新第一大股东上海中能。

这个上海中能嘛,风云君(ID:mvlegend)一直觉得有点蹊跷。

公开市场信息显示,上海中能虽然成立于2007年10月,但是,其大股东兼法人代表虞建明是在2015年4月28日闪电变更的,注册资本金、董事、股东等企业重要信息也是当日闪电变更,从企业的经营范围和对外投资来看,原上海中能主营方向应该是房地产、电力设备等偏实体经济方面,虞建明成为法人代表后的新上海中能明显热衷于股权投资等偏资本市场方面,风格发生明显转变。

一度被市场传出其是晨鸣纸业的马甲,但晨鸣纸业仅仅当了上海中能3个月的股东就闪退了。或许这是完成“历史使命”了吧?!

但是,好的故事总是一波三折,好的赚钱门道总是坎坷多磨。上海中能刚坐上新日恒力第一大股东位置,就遇到了股灾1.0。股灾期间除了二股东正能伟业说要增持不超过1000万元外,却没见上海中能有所表态。

当然,风云君(ID:mvlegend)一直认为,重要的不是说,而是行动!

作为自带神秘色彩的第一大股东上海中能给市场很多期待!没过多久,上海中能就用实际行动告诉市场,新的想象空间来啦!一系列的驱动着新日恒力股价从7月8日的最低价(除权后)5.00元,一路飙涨最高触及30.20(除权后),5个月股价翻了5倍。

该时间段的股价走势见下图:

新官上任三把火,上海中能在短暂的沉寂之后,就开始搞事情了。新日恒力发布公告因筹划重大事项自8月26日起停牌。

没被股灾爆仓的韭菜们一定窃喜吧!

停牌这第一把火是烧起来了,紧接着又烧了第二把火,先来个高送转——每10送15股,这可是年中高送转,不得了啊。已经有人开始在各大股吧论坛发帖吹水复盘几个“一”字板了。

10月28日点第三把火,公布收购预案拟以15.6560亿元收购博雅干细胞80%股权。干细胞行业,一听就知道是高精尖且想象空间巨大的朝阳行业,足以满足投资者对并购标的的所有想象。

完美!Perfect!

什么叫炒预期?什么叫炒题材?

炒让散户看不懂也没法直接或短期证伪且一听名字就感觉逼格很高的题材。这是高手啊!

。

。看来新上位的大股东上海中能是能人哪,最懂市场,这水平足以把原来的第一大股东甩好几条高速公路

11月19日如约复盘,叠加高送转和收购博雅干细胞,新日恒力股价连续9个涨停。

除权后上海中能的成本应该是6.5元左右,股价一下子涨到二三十,翻了好几倍,这小半年时间身价翻了三四五六倍,虽然还没卖出,但是每天想着账面趴着大几十亿的市值一定暗爽到内伤。

风云君(ID:mvlegend)现在有点替肖老板遗憾,如果肖老板当初也会玩这招,把身价干到上百亿,那银行还会集体诉讼吗?估计每天都在排队给肖老板跪舔呢!

所以说啊,人不能光会算计那点蝇头小利,还得会玩资本运作。

四、几任“当家的”:集体红口白牙

可能是时间仓促,由大股东上海中能所主导收购的标的质量不是很好,估计尽调没做好。

截止2014年12月31日博雅干细胞的账面净资产为8,438.51万元,交易对价是15.6560亿元(对应80%股权),溢价22倍收购,形成14.13亿元商誉。

收购回来了,款先期付了9个亿。2016年是博雅干细胞业绩承诺首个完整的会计年度,不幸的是,博雅干细胞并没有如约完成业绩承诺。

当期归属上市公司的扣除非净利润为2877.35万元,未达到2016年度承诺的5000万元业绩指标(仅完成业绩承诺的57%),直接导致上市公司当期商誉减值8.88亿元。

会玩资本运作的人就是不一样,举手投足之间大气恢弘,整得数字还挺吉利,刚并表才1年多时间就商誉就减值这么多,往后的日子还挺长咧。

2016年财报显示,当期博雅干细胞还存在1000多万元的关联交易。

博雅干细胞与英科赛尔曾同属于同一控制人。英科赛尔委托博雅干细胞为其提供临床国际认证技术咨询和技术服务。

其中,英科赛尔为博雅干细胞的股东许晓椿所控股的无锡北大博雅控股集团有限公司的全资子公司,许晓椿为英科赛尔的实际控制人,因此,英科赛尔与博雅干细胞的业务构成关联交易。

市场一度质疑的是,英科赛尔向博雅干细胞进行业绩输送(如果少了这1000多万,估计业绩更难看)。见下方截图:

当然,新日恒力的故事远没有结束:令风云君(ID:mvlegend)感到奇怪的是,今年前4个月有资金大笔异常买入新日恒力。

五、土匪下山:20亿子弹在天上飞

风云君(ID:mvlegend)长期跟踪发现,今年1季度以来新日恒力频繁发生大宗交易,交易股票数近7000万股,涉及金额超过9亿元。

有买就有卖,那么,是谁在买?又是谁在卖?大宗交易见下方截图:

来源:Choice 市值风云交易组整理

来源:Choice 市值风云交易组整理风云君(ID:mvlegend)从其他渠道获悉,来自云南信托等机构通道的资金在3-4月间通过竞价交易累计买入超过6000万股,涉及资金超10亿。

大笔资金持续异常买入,是为“主力”接盘还是另有目的?涉及哪些营业部?

各位看官多多打赏,后期有机会再跟大家分享其中玄机。(如果迫不及待想知道我们挖掘大宗交易的功底,可以参考我们的历史文章,仅举两例:1、重磅 | 谁在“坐庄”鸿特精密?世纪游轮百亿“拆迁太子爷”的铁血兵团;2、铁血大宗交易:电科院减持大戏幕后的“筹码搬运工”)

进入【新浪财经股吧】讨论

责任编辑:高艳云