来源:市值风云

老股民们应该对曾经的*ST朝华(000688,SZ)都记忆深刻吧,如今人家叫建新矿业了!经历了从2007年到2013年漫长的6年等待后,广大投资者满心欢喜地等来了一家“实力”接盘方,控股股东信誓旦旦拍着胸脯承诺着业绩,承诺着资产注入。而那些总觉得自己不会是最后一个接盘侠的广大“博傻”投资者们,再一次地信了!

时光依旧荏苒,岁月还是如梭。一年年的等待,建新矿业除了在2014年注入了一个至今(2016年3季度)仍然亏损的中都矿产,投资者什么都没等到。更为离奇的是,大股东在2016年年底还发了一份“申请豁免资产注入承诺的公告”,就是说,之前承诺的资产注入,大部分资产因为各种各样的原因无法注入了。

冷冷的夜里北风吹,找不到人安慰,当初的誓言太完美,让相思化成灰。

自此,上市公司控股股东把仅存的底裤完全扯了下来,风云君顿然觉得,控股股东耍起流氓来,那专业、娴熟、无底限、理直气壮的态度,让我们广大投资者真是一点辙没有。

一、六年马拉松停牌,增发价格跑不赢通胀

建新矿业前身是*ST朝华,在2007年之前已经连续3年亏损,前控股股东和原高管们实在玩不下去了,终于在2007年4月26日停牌、重组,自此开启了2007-2013年长达六年的马拉松停牌!

说句题外话,这6年也是中国房地产市场价格上涨最快的6年,一线城市房价6年至少上涨了300%,被关在*ST朝华的宝宝们心里的苦却于何人说。

建新矿业重组方案几度搁浅,既有当时制度、体制原因,也有重组方的原因。在这里,风云君(ID:mvlegend)诚提醒至今还热衷于炒壳的投资者们,要警惕制度风险,A股经历了太多次的因外部因素所导致的系统性风险——说多了都是泪!

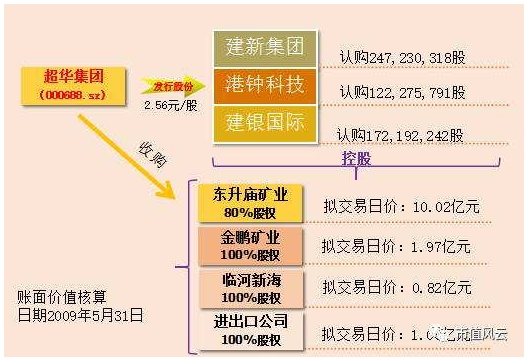

1、重组方案1.0

资料图

重组方案1.0版本,包括建新集团、港钟科技、建银国际三家机构参与,当然标的也包括比较多,温馨提示,注意看账面价值核算日期及东升煤矿业当时的评估价。前后对比,我们就能够看出控股股东的手段了。

该方案推出后不久,因港钟科技和建银国际的退出而宣告失败。

2、重组方案2.0

数据来源:建新矿业历史公告市值风云“交易风云研究组”整理

重组方案2.0版本就比较有意思了,核算日期是2012年6月30日,标的评估价将近22亿,较2009年5月31日的核算日期相比,东升庙矿业评估价增加了10亿,用且仅用了3年的时间增长了10亿,这具有22%的年复合增长率的东升庙矿业的业绩增速在重组完成后的第二年的突然开始掉头向下了,控股股东你们这是欺负小散们读书少啊?!

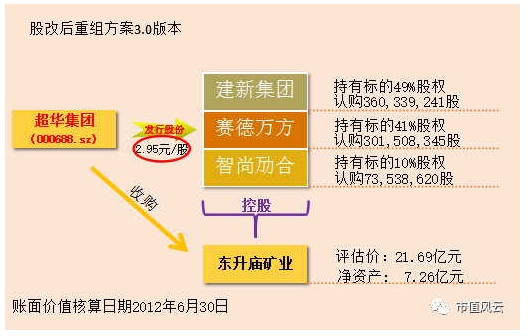

3、重组方案3.0

数据来源:建新矿业历史公告市值风云“交易风云研究组”整理

重组方案3.0版本稍微调高了一点增发价格,较2.0版本提高了0.29元,增发价提高的幅度与重组标的资产提高幅度相比,好像不是那么匹配。笔者大胆的猜测,可能是迫于广大小散们的“横眉冷对”吧,抑或是控股股东重新认识到我们广大小散们虽然智商欠费但是敢闹事啊,所以根据小散的智商水平把增发价稍微提高了2毛9?

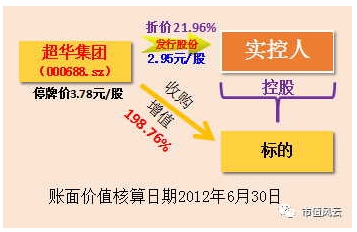

这个方案,坊间消息:控股股东担心这个方案过不了,于是就使出杀手锏,特别说明,以下350字属于坊间传闻,不构成本文的事实依据,如有雷同,实属巧合,如有出入,纯当扯淡。

控股股东啊,都快6年时间过去了,您就算不考虑通货膨胀、物价上涨啥的,至少也得跟停牌前相当啊!您这,标的卖得那么贵,股权又买那么便宜,两头便宜全占完,又吃又拿,真当我们小散是单细胞生物啊?!

再看下图:

为保证重组方案顺利通过,控股股东使出杀手锏——拖!你们小股东不是喜欢闹事嘛?你们不是不顾全大局觉悟低嘛?好,我拖到距离停牌大限只有不到1个半月时间才召开股东大会——如果该重组方案被否,很可能就面临退市,那么,广大投资者已握在手里5年多的股票就真的就成一张废纸了。

虽然一生都如单细胞生物一样游离在A股里,但是牵涉到自己钱袋子的时候,个顶个地两眼贼亮,“两害相权取其轻”是我们古人的生存哲学,在这次股东大会上完美体现出来。最终,现场投票赞成率达到99.89%,重组方案以超高比例通过。

控股股东顺利实现又吃又拿、两头占便宜的战略小目标!

二、“微醺”状态下的承诺,12项承诺仅兑现1项

如期实现第一阶段的战略目标后,控股股东也得走走过场,先来个业绩承诺。

所谓承诺,就是中国人所谓的“无信不立”,曾子杀猪、尾生抱柱,“得黄金百两,不如得风云君一诺”,此类成语风云君(ID:mvlegend)三岁的时候就已经受教育了。

所以,在非常严肃的,一字可换黄金百两的资本市场里,单细胞生物很真诚地觉得大股东白纸黑字写下、然后公告的承诺,一定是灰常灰常严谨的。

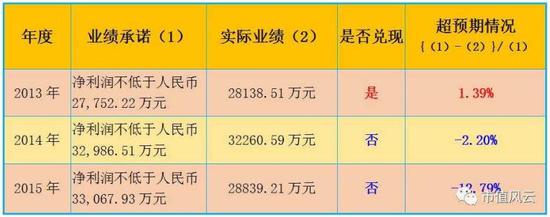

我们先看看控股股东欠下的业绩债!

数据来源:建新矿业历史公告市值风云“交易风云研究组”整理

数据来源:建新矿业历史公告市值风云“交易风云研究组”整理

从上图,我们那个清晰看到,控股股东当年许下的诺言,在上位以后,提起裤子不认账!A股太多这样的案例,上市前或重组前业绩承诺,上市后或重组后业绩立马大变脸!

从上面那个表格,我们一目了然目前的控股股东承诺的资产注入,只兑现了一个,绝大部分资产注入承诺已经“毁约”了。

在重新上市之后,建新矿业的控股股东建新集团一度给出了注入12处资产的大手笔承诺(当然仅仅是承诺!)。其中在2012年的收购书中指出的7处资产分别是,新洲矿业、金德成信矿业、皇台矿业、中西矿业、欧布拉格矿业、宝盛矿业、托里润新矿业,而计划注入的时间大多是在这些矿业建成投产之后1~2年的时间。如今5年时间已过去,一大波资产注入的承诺消失在控股股东的食言中。

截止2017年1月23日,只有中都矿产在2014年12月31日前完成注入,但是上市公司财报显示,中都矿产2015年为亏损近150万,2016年上半年继续亏损超100万,除了负利润,什么都没给上市公司的带来。

此外,我们从上表也发现几个有意思的事情:

如此食言,穿上裤子就不认账的行为,投资者还会相信控股股东的下一个承诺吗?!

资料图

【请参看《建新矿业:关于上市公司实际控制人、股东、关联方、收购人以及上市公司承诺及履行情况的进展公告》(2014.04.29)、《建新矿业:关于控股股东承诺及履行情况的进展公告》(2016.12.12)】

这些资产注入的承诺,现在看来就是控股股东酒桌上微醺状态下一时兴起拍桌子决定的!这得感谢上市公司的董秘一一记录并发布,才让我们见证了一份奇葩的资产注入承诺的公告。

话说回来,作为一家公众公司,控股股东的一言一行均会对上市公司股价形成影响,何况是资产注入承诺这么重大的利好消息,我们广大善良且天真的个人投资者们听到上市公司控股股东做的这些承诺,自然会买入上市公司股票(别跟我们扯盈亏自负,如果上市公司没那么多套路,我们广大小散们会亏得一塌糊涂?!)。

从公开市场信息可查到,上市公司控股股东已经至少2次变更或申请豁免资产注入承诺事项(2014.04.29和2016.12.12),三、控股股东四板斧,比程咬金还多一斧即使这份控股股东申请豁免承诺公告里面提到的内容和回复交易所问询函的内容还值得相信吗?!

看着这么深的套路,我们广大小散们只有被收割的份啦!当然,在这里还是需要跟大家分析分析套路。

1、控股股东资产注入承诺第一斧:拖!

建新矿业的重组方案,最大的受益者控股股东,要让方案顺利通过股东大会,尤其是要让中小投资者投赞成票,但,又不愿意放弃哪怕一点点的“利益”,怎么办? 这就需要把握时机啦!策略只有一个——拖~~~!

不管三七二十一还是二十八,先拖个三年五载再说,拖到中小投资者没脾气,拖到海枯石烂、地老天荒!2007年4月36日停牌,2012年11月18日投票!5年半的时间!隔壁老王从光棍到娶上老婆,再到儿子出生会打酱油也才经历了4年!

中小投资者经历了漫长等待后,心理的预期会不断降低,最后降到“你们能让老子把股票退出来就行”的生存底线。当然,控股股东为了确保重组方案万无一失,顺利通过,挑选在距离决定上市公司生死的大限只有40多天的时候举行投票——所有人都明白,一旦该重组方案被否就意味着真正的退市就要来了,最终,现场投票以99.89%的超高赞成率获得通过!

2、控股股东资产注入承诺第二斧:画饼!

重组方案通过后,控股股东顺利上位,为了提振信心,先画一堆大饼,讲一串故事——12处资产注入承诺!现在回看控股股东当初画的那些大饼连纸糊的都不如。但,还是让很多中小投资者信了!信了,那么,后果,你懂的!

3、控股股东资产注入承诺第三斧:耍赖!

“许下的诺言,欠下的债”,控股股东现在不想还债了,不再注入资产了,那就耍赖,但是咱现在毕竟是上市公司了,虽然散户好欺负,但是上面交易所和证监会虎视眈眈盯着呢,面子也得要,风险也得防,怎么办?编各种理由呗,甚至剑走偏锋,然后申请豁免!这不是典型的耍赖吗?资产不注入了,就发个公告,申请豁免(忆当初年少无知,许下诺言,现在反悔了,就发个公告了事)!这也是A股上市公司的一大特色,先承诺,再耍赖,这些招式已经见惯不惯了!

有句糙话,实在不当讲,风云君生生给憋回肚子里了.

4、控股股东资产注入承诺第四斧:继续拖!

上市公司的控股股东们还是要点面子的!承诺注入那么多资产,如果都落空了,不管是监管层还是交易所,抑或是广大投资者都会有意见吧!好歹也得再继续画饼吧?!但,现在又注入不了或不想马上注入,怎么办?再发个公告,申请延期呢,老办法原样套原模,再来一次:先延期个三五年再说吧,至少,资产注入的预期还在,股价也不至于马上跌,还有时间做个减持或找下一个接盘方。

四、控股股东的危局,谁的建新?

数据来源:建新矿业历史公告市值风云“交易风云研究组”整理

从上表,清晰看出上市公司的控股股东——建新集团股东因债务、担保等原因,所持有上市公司的股份数已经全部属于质押或冻结状态,建新集团已发布公告申请破产重整。

建新集团成立于1992年,是一家以矿产资源投资、开发、经营为主的大型企业集团。今年来,尤其是成功上位成为上市公司控股东以后,建新集团扩张过快,在矿业行情好的时候,花较高价钱买了不少矿业资源,并搞多元化产业,战线太长,还涉足不熟悉的领域,如影视、房地产等。

在国内经济转型的大趋势下,矿业、冶炼等行业正经历漫长的下行周期,建新集团资金链出现问题,引发债务违约,相关银行采取系列措施,使建新集团陷入财务危机,进而导致集团生产经营(包括拟注入上市公司的标的企业)陷入停滞状态,其股权及资产纷纷处于抵质押及冻结状态,冻结股份不断攀升,最终走上破产重整之路——原先承诺的资产注入,也就更增加了变数!

建新集团持有上市公司流通股共计4.66亿股,占本公司总股份的40.99%,其中:质押股份数为4.44亿股,占本公司总股份的39.04%;司法冻结及轮候冻结的股份数4.66亿股,占本公司总股份的40.99%;股改临时保管股份2000万股,占本公司总股份的1.76%。

没整明白的,风云君花1分钟解释一下:上市公司质押的股票已经全部被冻结,一旦质押到期就进入司法冻结,反正就一句话,控股股东债权人太多了,轮流依次冻结,建新集团目前只是上市公司建新矿业的【名义】持有人而已。

五、资产注入承诺的去伪存真术

在二级市场中,承诺资产注入的公司非常多,但是,如期履行承诺注入资产的却非常少,这是当前A股资产承诺的主要矛盾,貌似一直无解。

因此,我们作为个人投资者,很有必要自学成才,掌握独立分析出上市公司未来资产注入预期能否落实的能力,方能少踩一个坑,少赔一笔钱。

首先,要搞清楚控股股东的情况。一般情况下,控股股东为民营企业或个人的话,后期资产注入顺利注入的概率较低,如果控股股东是国企尤其是地方国资委旗下,后期资产注入承诺可行性较高,具体原因不再本文赘述。

其次,要搞清楚拟注入资产的行业。从监管的角度看,未来化工、矿产、冶炼、造纸等受供给侧改革、去库存化以及环保等多重政策因素限制的企业注入上市公司获批的可能性极低。因此,若某上市公司控股股东承诺未来注入某某冶炼企业或矿产企业,那么,就要警惕很可能是在画饼(控股股东后期完全可以“国家政策限制”等冠冕堂皇的理由申请豁免注入)。

再次,要搞清楚拟注入资产的质量。本文中的建新矿业的控股股东就非常清楚所承诺的资产质量,很多承诺拟注入的资产都不能称其为资产,只有已经产生现金流并且业务相对稳定或进入成长期的企业(资产),才能给上市公司带来估值的提升,才算得上是优质资产(作为老司机,提醒广大个人投资者们,在上车之前一定要擦亮眼睛,别轻易听信上市公司所谓的“资产注入”的花言巧语)。

最后,要看控股股东的财务情况。本文中的控股股东的财务一塌糊涂,股票大幅度质押、被银行要求提前还款、因担保被起诉股份遭到冻结、面临破产重整等等一系列的危局,那,基本可以判断,资产注入又将是遥遥无期、美丽的谎言。

再最后,看承诺人之前的资本运作历史,就是“口碑”。如果一直就是靠各种忽悠行走江湖的,你们就别相信狗能改了吃屎。比如我们之前写过的某某系。

六、后记

建新集团已进入破产重整阶段,资产注入承诺已成“耳边吹过的风”——声声吹得我心碎!

中短期看,上市公司难指望“资产注入”落地,对股价形成超预期的利好。后期建新集团若能引入战略投资者,那么,或对上市公司形成一定积极作用。当然,不管是谁来接盘肯定不是冲着建新集团的那几个偏远矿场和面临环保严格监控的冶炼厂,而是冲着建新矿业的控股权而来,通过接盘建新集团实现直接控股上市公司的目的,进而完成后期的资本运作,在消息还未落定之前,我们且行且看。

进入【新浪财经股吧】讨论

责任编辑:张恒星 SF142