来源:微信公众号 险资资管

作者:任自力

北航法学院教授、博士生导师

中国保险法学研究会副会长兼秘书长

宝能收购万科事件(简称“宝万之争”)一年来,高潮迭起,精彩纷呈,各种情节、桥段,令人大开眼界。此事件涉及公司法、证券法、银行法、保险法、信托法等几乎全部商事法律的核心制度,无疑会成为中国商事法律史上的一大经典案例。

一、万能险及其发展现状

万能险是一种兼具投资与保障功能的人身险产品。其保费分为两部分:一部分为风险保费,进入风险保障账户用于保障,另一部分为投资保费,进入投资账户用于投资增值,投资利益上不封顶,下设最低保证利率。进入风险保障账户的风险保费,计入保险公司的原保费收入,需按要求计提保险准备金,而进入投资账户的保费,则计入“保户储金及投资款”。两者同属于保险公司资产负债表的负债项。

万能险1979年产生于美国,后迅速畅销美国并传至海外,成为国际上三大寿险新险种之一。2000年,万能险传入中国。至2015年,中国有约60家人身险公司销售万能险产品。根据中国保险行业协会官网披露数据,2015年中国保险行业万能险保费收入达7647亿元,占总保费比例的32%。另根据海通证券研究所统计,2012年以来中小保险公司高现价策略型万能险业务高速增长,中小险企万能险占比从2013年的62%升至2015年的78%。

二、保险资金的构成、来源与股权投资限制

1、保险资金的构成与来源

根据2014年保监会发布的《保险资金运用管理暂行办法》(保监会令2014年第3号)第3条,保险公司的资金由三部分构成:自有资金、准备金、其他资金。其中,自有资金包括资本金、公积金和未分配利润;准备金是保险公司为应付未来发生的赔款、从所收的保险费或资产中提留的一项基金,包括未到期责任准备金、未决赔款准备金、寿险责任准备金等;其他资金,则包括借入资金及其他融入资金。

根据我国物权法、公司法、保险法等法律规定,保险公司作为一个独立法人,对其名下的财产享有独立的法人财产权。其名下的财产既包括自有资金所形成的公司资本,也包括从保费中提取的各种准备金,以及以借款等形式形成的财产。其中的保费收入,在财务上属于公司的负债,保险消费者(保单受益人)对保险公司享有的主要是一种合同债权,保费一经进入保险公司的账户,即成为保险公司的财产,保险公司对保费所形成的资金亦拥有完整独立的处分权。

2、保险资金股权投资的限制

中国保监会作为保险资金运用的监管部门,近年来的监管思路是“放开前端、管住后端”,主要表现为逐步放松对保险资金运用的限制,发挥保险资金运用的市场能动性,同时强化保险公司偿付能力监管、避免或减少保险资金运用中的风险。比如,根据《保险资金运用管理暂行办法》,保险资金的运用范围很广泛,可以是:银行存款;买卖债券、股票、证券投资基金份额等有价证券;投资不动产;以及国务院规定的其他资金运用形式。按照保险资金所投资资产的性质,则包括流动性资产、固定收益类资产、权益类资产(主要指股权与股权金融产品)、不动产类资产和其他金融资产等五大类。在股权投资方面,保险资金也可广泛投资于上市公司股权和非上市公司的股权,并可进行控股性股权投资。

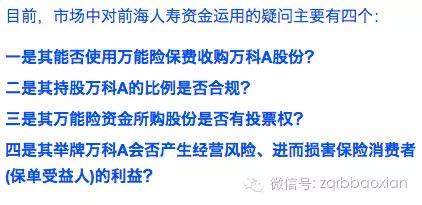

三、宝万之争中前海人寿用万能险资金收购万科A的行为是否违规

首先,前海人寿有权使用万能险保费收购上市公司股份。

根据《保险资金运用管理暂行办法》,前海人寿收购万科A股份在资金方面的唯一限制是:若其目标是控股万科,其不能动用准备金来收购。至于其运用万能险保费来收购,则不存在任何限制。

其次,前海人寿持股万科A的比例合规。

根据前述保险资金股权投资的比例限制,前海人寿只需满足最低要求——其所持万科A的股权价值只要不超过自身上季度末总资产的10%(即监管上限),其持股即合乎监管规定。

鉴于,前海人寿2014年度、2015年度信息披露报告显示,其2014年底的总资产为560亿元,2015年底的总资产为1559.44亿元;同时,根据万科公告显示的前海人寿买入万科A时间段、购买价格区间等计算,前海人寿持有万科A的股权价值在110亿以下。可合理推断,前海人寿所持有万科A的股权价值尚未达到其总资产的10%,故其持股比例不存在违规。另外,根据前海人寿2016年一季度最新财务数据显示的季末总资产2094.43亿元来推算,其可用以继续购买万科A的保险资金应不低于100亿元。

第三,前海人寿对其万能险资金所购入股份享有投票权(表决权)。

根据我国《公司法》的规定,股东依法享有资产收益、参与重大决策和选择管理者等权利。投票权是公司股东所享有的股权基本权能之一,除非股东协议或公司章程对之另有限制性规定,否则股东所持有的每一股份享有一份投票权。投票权的权利基础是股东持有的公司股份,至于股东持有股份的资金来源是自有资金抑或借贷资金则完全无影响。据此,在宝万之争中,前海人寿作为相关万能险资金的所有权人,当其用该等资金购入万科A股份之后,其即成为万科股东,并当然享有所持股份的投票权,除非万科公司章程中事先存在保险资金所购入股份不享有投票权或只享有部分投票权之类的限制。鉴于万科章程中并不存在此类限制,故前海人寿对其万能险资金所购入股份应当然地享有投票权。

第四,前海人寿举牌万科A尚不会损害保险消费者(保单受益人)的利益。

根据《保险资金运用管理暂行办法》第4条规定,保险资金的运用的首要原则是必须遵循安全性原则,此原则的主要目的是保护保险消费者(保单受益人)的合法权益,避免保险公司出现经营困难、不能履行对保险消费者的赔付义务。

根据现行规定,判断前海人寿的举牌行为会否损害保险消费者利益的核心标准是其偿付能力是否达标。所谓偿付能力是指保险公司偿还债务的能力,或称保险公司向保单消费者按约进行足额赔付的能力。偿付能力是衡量保险公司是否具备履行赔付责任能力的核心指标。偿付能力监管,则是国际保险监督机构为保护消费者利益的通行监管政策。目前,中国保险业正在推行偿二代监管体制,此术语本身极具专业性且含义复杂,圉于篇幅,本文不再展开。

根据前海人寿2015年度信息披露报告,其2015年底的偿付能力充足率为561.13%(远高于100%的达标标准),偿付能力充足,符合监管要求。根据其2016年第1季度报告,其偿付能力指标也符合自2016年1月1日开始实施的偿二代标准。因此,前海人寿现阶段拥有向保险消费者进行足额赔付的能力,不存在因举牌万科A发生经营风险、损害保单消费者利益的风险。

四、结语

据不完全统计,2015年上半年,133家A股房企中,被险资进入前十大股东的房企有25家,占比达到18%。2015年下半年,险资举牌上市公司的次数则高达54次。这其中,既有中国人保、中国人寿、中国平安等传统大佬,也有安邦保险、生命人寿、前海人寿等保险新贵。从险资举牌的行业来看,地产、银行、医药、百货连锁、能源、设备制造等不同板块的公司均有出现。保险公司俨然已成为“钱多、任性”资本市场野蛮人代表。客观而言,此一现象是我国现行保险监管政策、经济金融形势、保险业会计准则、保险市场竞争等因素综合作用的必然结果。

虽然保险资金举牌上市公司本身,具有支持服务实体经济、发现价值低估公司、改善公司治理结构等多重积极意义。但是,面对保险资金不断买进上市与非上市公司股权的现实,人们仍难免萌生忧虑:保险资金会否控股太多实体产业而形成金融垄断或金融寡头、进而破坏实体经济的正常生态?保险公司会否成为吞噬一切“金融怪兽”?我国现行保险资金运用规范是否具备防止保险业滥用经济力量与民争利、保护中小企业发展、促进国民经济成长之应有功能?保险立法如何实现投资需求、经济民主、资本逻辑与金融寡头防范之间的有效平衡?保险市场发达国家或地区有哪些可资借鉴的成功经验?这些问题无疑都需要进一步的思考和认真面对。

进入【新浪财经股吧】讨论

责任编辑:赵文伟 SF182