文章来源:中华资本市场联盟

复星可以说是国内保险业的老司机。

从2007年正式试水保险业,到2015年年报披露,复星旗下保险板块总资产达1806亿,占集团总资产比例上升至44.6%。

2013-2015三年时间,保险板块对复星的净利贡献由5.23亿增至21亿,已成为郭广昌心目中最重要的金融板块,成长性惊人。

但老司机郭广昌输给了保险新秀姚振华。2012年才开业的前海人寿,2015年净利润从14年的1.3亿暴涨到31亿。

在这种情况下,复星研究宝能,成为一种必然。

从近期内部讨论来看,复星认为,前海人寿举牌万科是一种新型融资方式,而不是外界认为的一种单纯投资行为。

“偿二代”下险资融资慌

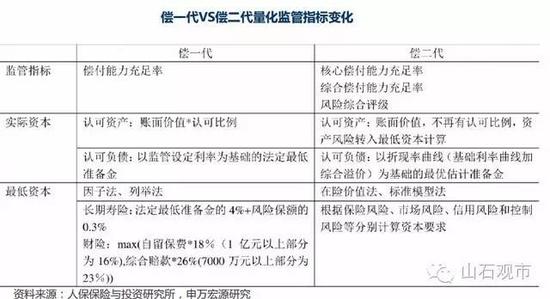

今年1月,中国保监会发布《关于中国风险导向的偿付能力体系正式实施有关事项的通知》,决定结束保险业偿付能力监管体系“双轨并行”的过渡期状态,正式切换为中国风险导向的偿付能力体系。“防范风险”成为2016年保险行业主题词之一。

《中国第二代偿付能力监管制度体系》(简称“偿二代”体系)由此正式实施,并进入“以季报为核心的报告制度”阶段。

所 谓偿二代,该体系用来监控保险公司的偿付能力,这是保监会对保险公司监管的核心指标,类似银监会对银行资本充足率的监管。因此,“偿二代”也经常被类比为 是保险业的“巴塞尔协议III”。相比于以规模为导向的“偿一代”,“偿二代”则以风险为导向,这使得不同风险的业务对资本金的要求出现了显著的变化,从 而显著影响保险公司的资产和负债策略。

“偿二代”出台,对于保险公司偿付能力的要求越来越高,保险公司想要扩大发展,亟需资本救急。

与“偿二代”的建设相匹配的是,保险公司的资本补充工具不断扩容,创新型的融资工具落地速度也在加快。

在此情况下,学习保险公司创新融资案例,成为复星的一大重点。

复星首先讨论的是中国平安和阳光人寿。

平安的优势在于海外信用评级高,熟稔国家政策,采取的创新是发行美元高级债券。

2015年9月,国家发改委发布了《关于推进企业发行外债备案登记制管理改革的通知》;而不到四个月后的2016年1月,平安人寿即成功完成12亿美元高级债券发行;本次债券发行是自通知生效后首只由境内主体直接到境外发行的美元债券。

而阳光人寿采取的是以资产支持负债的方式。

2014年阳光人寿收购喜来登酒店,之后以该项投资资产为定投对象,推出首款海外定投产品“创富一号资产保全计划”。

以高质量资产为支持,做大负债端:该产品绑定悉尼喜来登酒店投资项目,将客户利益与阳光海外战略布局的核心项目对接,让客户成为投资项目的参与者,从而提升客户的认购信任度。

现在,可以类推到安邦120亿收购纽约地标华尔道夫酒店、858亿与万豪争食喜达屋了,以投资资产扩大负债:安邦带你去买华尔道夫、喜达屋,是不是掏客户的钱还很炫酷?

复星看宝万之争

从篇幅上,复星对“前海人寿举牌万科”融资方式的探讨更为深入。

在偿二代下,几乎所有资产风险因子(资本消耗的比例)均有所上升。只有少数风险因子有所下降,即:投资性不动产和基础设施股权计划。这可以解释险资对地产的热爱。

另 一方面,客观上,保险公司存在“从节约资本的角度,通过调整资产配置战术,来实现提升偿付能力充足率”的需求。尤其是举牌上市公司持股比例超过20%后, 保险公司可将这笔投资体现在“长期股权投资”项下,并由原先的公允价值计量改为权益法计量,一定程度上可提升偿付能力充足率。

在前海人寿一季度偿付能力报告中,对南玻A和中炬高新的持股就已超过20%。

截至停牌前的2015年12月24日,钜盛华持有万科19.45亿股,占总股本的17.6%;前海人寿持有7.35亿股,占总股本的6.66%。由此,两者合计持有万科24.26%股权。

复星梳理前海人寿买入过程,交易方式为集中竞价,买入进程整理如下。可以看到前海人寿部分的交易在2015年8月就已经完成。主要是通过旗下保险产品买入万科的,进入前十大股东的两只产品合计持股6.14%(15年三季度年报),前海的持股主体都在此。

而前海人寿举牌万科的资金来源,在于发起高现值投资项目,将客户保费用于举牌投资。

复星认为,高现金值保险,就是类似万能险、投连险型的产品,它们预期收益高,产品周期短,依靠银保或互联网渠道。以前海人寿为例,其2015年前十个月的此类产品销量约为482亿,占总保费近八成。

而前海人寿2015年年报则进一步披露,其当年保费收入前五名保险产品皆是如此。

对于是否违规?根据保监会最新规定,对符合条件的保险公司,将投资单一蓝筹股票的比例上限由占上季度末总资产的5%调整为10%。

复星估算,若以前海人寿2014年末560亿总资产计算,理论上前海人寿投资万科A的资金56亿。而根据前海人寿公告,其合计持有6.65%的万科A股票,还远远未达10%的监管线,前海人寿还可继续增持。

而前海人寿2015年年报显示,其总资产已飙升至1559亿。理论上前海人寿可投资万科A的资金又比14年增加了100亿。

在2016年4月8日,万科旗下钜盛华向前海人寿转让了14.73亿股,前海人寿一度成为万科表决权的“中心战地”。前海人寿看到了并表万科的曙光——这意味总资产还会飙升,可投资万科的资金理论上还能翻番。

姚振华用客户保费去买股票。给予啥回报?

找保监局要了几份前海人寿的产品备案资料。

前海海鑫利3号(C)年金保险(万能型):主险合同的保险期间为20年。主险合同保险期间内各保单年度最低保证利率为年利率2.5%,对应的日利率为0.006849%。最低保证利率之上的投资收益是不确定的。

前海海利精选(A)年金保险(万能型):主险合同的保险期间为20年。主险合同保险期间内各保单年度最低保证利率为年利率3.5%,对应的日利率为0.009589%。最低保证利率之上的投资收益是不确定的。

前海盛世精选(B)年金保险(万能型):主险合同的保险期间为终身,自本主险合同生效日起至被保险人身故时止 。主险合同保险期间内各保单年度最低保证利率为年利率3%,对应的日利率为0.008219%。最低保证利率之上的投资收益是不确定的。

拿别人去冒风险,继而做大自身,同时还应对监管要求。宝能对保险公司创新融资案例有大贡献,至于是正贡献还是负贡献得交由时间。

在复星的策略中,包括养老、地产等产业,长期保险资金的介入,也降低了资金的使用成本,使一些产业之间能够更好地衔接,特别是对于地产这类周期性较强的行业,需要资本的支撑才能挺过逆周期。

其它公司也看到了这一点。

此前,李泽楷旗下的富卫保险与复星竞购富通保险,却被半路杀出来的程咬金九鼎投资抢食。

九鼎以100%现金方式支付106.88亿港元(约合人民币88.24亿元),足足比传出的估值高了近30亿港元,收购富通香港100%股权,势在必得之心昭然若揭。香港保监会已经批准,今年9月交割。

万科在停牌期间,言辞切切:管理层希望公司的文化、品牌、信用能够保持,这是公司最珍贵的财富。管理层希望不要轻易改变公司的文化和经营风格。

但近期和其高管交流,却心有惴惴:姚振华举牌初期,王石即向华润求助,未获力援;停牌后寻求资产重组,王石依旧首选华润求助,仍无果。

在二级市场无力阻挡姚振华,在一级市场摸不清华润的态度。

或许,九鼎、复星乃至更多的野心勃勃者,都将密切跟踪宝能举牌万科。若成,模仿者将众。

进入【新浪财经股吧】讨论

责任编辑:张恒星 SF142