上市一年零四个月,市值就奔向2000亿元,A股市场上的巨无霸总是诞生得非常突然。这次,创造神话的公司是万达院线(002739.SZ)。

停牌两个半月的万达院线近日公布了发行股份购买资产的交易预案。公司拟向万达投资等33名交易对方发行股份购买其持有的万达影视100%的股权,各方协商暂定标的资产交易价格为372.04亿元。

372亿元,加上停牌前万达院线的估值943亿元,保守估计复牌后的万达院线体量将达到1500亿元,更有部分券商看高至2000亿元的市值。要知道,在中小板市值超过1000亿元的也只有区区六家公司。照此推算,万达院线有望成为中小板市值第一股。

此次33位交易方也同样星光熠熠。除了外界所熟知的泛海控股(000046.SZ)之外,界面新闻还发现了几位隐藏在深处的资本大佬:直接持股的包括新华联控股1.6127%、巨人投资持股1.3439%,间接持股的包括通过北京弘创投资管理中心(有限合伙)持股6.7197%的联想弘毅投资、通过天津鼎石一号资产管理合伙企业(有限合伙)持股0.268%的黄晓明,此外,更有天士力集团、上海人寿保险、江西铜业等隐藏在名单中。如此强大的交易方为此次交易保驾护航,不禁让投资者对于此次注入更加期待。

不过,投资者更多的关注点还是集中在估值372亿元的万达影视上。根据交易预案披露,本次交易的标的公司万达影视合并账面净资产合计为138.14亿元,预估增值率约为171.46%。这个增值率比起受到交易所问询的暴风科技(300431.SZ)动辄6000%的评估增值率而言,显得很是收敛。

此外,万达影视2016年度、2017年度、2018年度的承诺净利润数累计不低于50.98亿元。这是值得注意的一点。界面新闻查阅了传媒企业近几年业绩承诺情况,在市场上并未有三年单一累计承诺业绩的“玩法”。

暴风科技并购稻草熊影业作出了2016年业绩不低于10,000万元,2016年度和2017年度净利润累积不低于24,000万元,2016年度、2017年度和2018年度净利润累积不低于43,600万元的承诺;乐视影业注入乐视网(300104.SZ)时作出了2016年度、2017年度、2018年度归属于母公司股东的扣除非经常性损益后的净利润分别不低于5.2亿元、7.3亿元、10.4亿元的承诺;华谊兄弟(300027.SZ)在收购冯小刚的东阳拉美时股东承诺2016年度业绩为目标公司当年经审计的税后净利润不低于1亿元,自2017年度起,每个年度的业绩目标为在上一个年度承诺的净利润目标基础上增长15%。

三年累计业绩承诺,万达影视是第一个。有投资人士对界面新闻称,万达影视这么做最大可能来自对业绩完成的不确定性。而这种不确定,大概率来自目前处于亏损中的传奇影业。

这家去年底被万达收购的美国影业公司,2014以及2015年度实现收入26.3亿元、30.2亿元,但同时,两个年度净利润亏损22.2亿元、36.2亿元。真真正正是把赚的都亏了。

但对于万达来说,的确是赚到了——仅从二级市场估值角度来说,单单一个五洲发行或者万达影业,要得到350亿元的估值几乎是天方夜谭。

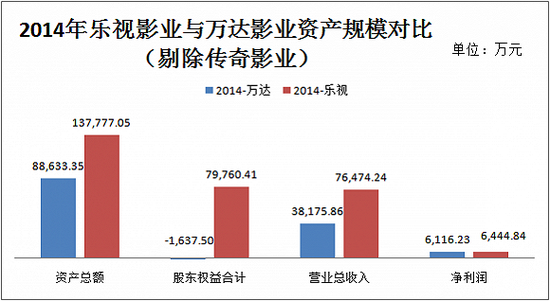

如果拿剔除传奇影业后的万达影视和准备注入乐视网的乐视影业进行一番不完全对比,那么传奇影业的价值就更加凸显。

乐视影业估值98亿元,2014以及2015年度净资产分别是7.9亿元以及21亿元,营业收入分别是7.6亿元以及11.4亿元,归属于母公司的净利润分别是亏损8.9亿元和亏损1亿元。再来看合并前的万达影视,净资产分别是负债1600万元以及6.8亿元(2014年净资产为负数),营业收入分别是3.8亿元以及5.6亿元,净利润分别为6100万元和1.3亿元。

界面新闻此前就万达和乐视做过简单的对比,基本上二者在财务规模上较为类似。此外,根据此前媒体报道的万达影视融资推介书中提到,按照原有的合并方案,合并前万达影视的估值约为160亿元,青岛万达影视投资公司,即传奇影业估值约为190亿元。加之与乐视较为接近的财务规模,保守来说将合并前的万达影视按照150亿元的规模估值。那计算下来372亿元中有222亿元都交给了尚处于亏损阶段的传奇影业。这里并非质疑传奇影业的盈利能力,只是从估值角度,凭借一个亏损的传奇影业,万达影视的估值就比乐视影业翻了两倍还多,显然传奇影业在一级市场更有吸金力。这可能是万达在短时间内完成收购传奇影业隐藏的真正原因。

更引起投资者注意的是,此前受关注度极高的发行商五洲电影发行有限公司并未完全注入。资料显示,此次注入的万达影视仅占五洲发行的44.5%的股份。由于非全资控股,交易预案中甚至都没有披露这民营第一发行公司的业绩数据。推测其原因可能是便于后续继续注入,以求达到估值最大化。

这意味着,万达院线极有可能在后续会有资产继续注入情况存在。

万达院线凭借着重资产的线下院线在二级市场享受着70倍的市盈率,此次万达影视注入虽然表面上看是打通了发行、制作、渠道三方面的业务,但从注入资产的用意来看,高估值是必须的。传媒行业的高估值已经是行业内的共识,不少一级市场投资经理对界面新闻表示,对于传媒行业现在只敢观望不敢出手,根本的原因还是估值的高泡沫。

进入【新浪财经股吧】讨论

责任编辑:陈悠然 SF104