文/克而瑞研究中心

一、成为第一大股东时信息披露是否违反规定?

根据钜盛华于2015年12月7日披露的《详式权益变动报告书》、于2015年12月16日披露的《详式权益变动报告书(修订稿)》以及《关于深圳证券交易所[微博]公司部关注函的回复》,

2015年11月27日,钜盛华通过南方资本管理有限公司安盛1号资产管理计划买入万科A股23,646,504股股票,占万科总股本的0.214%。增持完成后,钜盛华及一致行动人前海人寿合计持有万科15.254%的权益,超越持有万科15.23%的股份的华润股份有限公司,成为万科第一大股东。

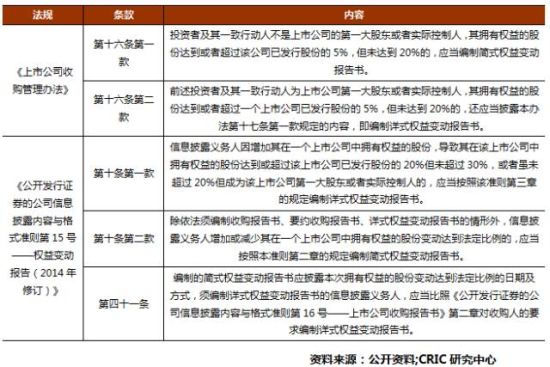

有关增持后的信息披露,相关法律规定如下:

钜盛华成为万科A的第一大股东后,却并未进行相应公告,是否违反了信息披露的相关法律?

二、一致行动人公告是否存在虚假误导性陈述?

钜盛华于2015年11月27日成为万科第一大股东,而其一致行动人前海人寿却先向媒体否认了增持行为,又于2015年12月3日在官方网站发布声明,称“依照相关法律法规,截至今日(2015年12月3日),关于投资万科事宜,我公司没有任何应披露而未披露事宜”。

钜盛华与前海人寿互为一致行动人,应该共同承担信息披露义务。而前海人寿的这一误导性声明,却会致使投资者对股价快速上涨的原因做出错误的分析,并进而导致错误的投资决定。

根据《上市公司收购管理办法》第六条的规定,如果存在虚假陈述且会对公众造成重大误导,将构成“严重的证券市场失信行为”,不再具备收购上市公司的资格。

三、一系列增持行为是否已构成内幕交易?

钜盛华在增持万科股票时,有次多次信息或未按规定披露等,导致其以下行为涉嫌内幕交易及操纵股价:

1、钜盛华及前海人寿于2015年11月27日成为万科第一大股东应当及时披露而未披露,且信息在2015年11月27日至2015年12月7日钜盛华披露权益变动报告期间,属于内幕信息。然而,钜盛华于2015年12月1日、2015年12月2日、2015年12月3日、2015年12月4日期间继续通过公开市场购买万科股票。

2、前海人寿于2015年12月3日在其官方网站发布《声明》,声称其不存在任何应披露而未披露的事项,刻意隐瞒其与钜盛华成为万科第一大股东的信息,并进一步证实前海人寿及钜盛华于2015年11月27日成为万科第一大股东及后续的增持计划为内幕信息。此时,除前海人寿及钜盛华之外的其他投资者均不知前海人寿及钜盛华已成为万科第一大股东以及后续的增持计划和增持结果。一方面前海人寿声明不存在应披露事项,另一方面钜盛华却继续通过公开市场增持万科股票。

3、由于钜盛华及一致行动人于2015年12月7日披露的《详式权益变动报告书》不符合信息披露的要求,且未根据《上市公司收购管理办法》第十七条的规定及时聘请财务顾问就权益变动报告书出具核查意见。深圳证券交易所[微博]于2015年12月10日向钜盛华出具《关于对深圳市钜盛华股份有限公司通过资产管理计划方式持有万科企业股份有限公司股份事项的关注函》,要求钜盛华就购买万科股票相关事项在2015年12月14日前进行回复和补充披露。钜盛华的回复于2015年12月15日晚间公告。补充披露内容属于详式权益变动报告书不可分割的一部分,在未公告前,属于内幕信息。自深圳证券交易所于2015年12月10日向钜盛华出具关注函,至2015年12月17日(修订版的详式权益变动报告书之后2日)内,应为《上市公司收购管理办法》第十三条第二款规定的报告、公告期间,信息披露义务人不得再行买卖万科股票。

四、监管层一旦采取措施引发市场后果谁来承担?

根据上文所述,如果钜盛华在增持过程中的行为被监管层认定违规,或将面临的处罚包括:

1、停止继续收购股票行为,并不得对其持有的股票行使表决权。

2、依法处理非法持有的证券,没收违法所得并处罚款,对直接负责的主管人员和其他直接责任人员依法给予处罚。

3、认定不具备《上市公司收购管理办法》第六条规定的收购人应当具备的资格。

4、将权益变动报告的内幕交易核查范围从钜盛华的董事、监事、高级管理人员扩大至关联方。

同时,如果钜盛华受到监管层处罚,可能带来的问题包括:

1、作为万科当前第一大股东,钜盛华如果受到监管层处罚显然属于负面信息,可能会引发投资者恐慌,股价下跌,必然会为此前受误导而判断错误的投资者带来损失,而谁将为此负责责?

2、如果钜盛华被责令停止收购万科股票,那么基于其原有目的,对手中已有的股票该如何处置?如果大笔抛售,是否会对股价造成巨大影响?

3、钜盛华持有的股票如果被认定为非法持有并没收查处,那么在这些股票在此期间造成的股价波动风险谁来承担?

五、钜盛华增持万科A的资金来源于何处?

在屡次增持的过程中,钜盛华的自有资金规模和其余资金来源却存在不少疑点,采用了层层质押、高杠杆融资等手段。

钜盛华公布的账面现金和营业收入规模远小于增持所用资金。根据钜盛华披露的信息,截止14年底,钜盛华账面现金只有3.2亿元,全年营业收入4.4亿;截止2015年10月31日,钜盛华账面现金也仅15.8亿,其1-10月实现营业收入仅4.2亿。

钜盛华增资所用资金并非传统意义上低成本的保险,而是层层股权质押所得,并以连环质押股票方式置换了收益互换杠杆。

最近一次增持中,钜盛华又动用了7个带有杠杆属性的资管计划,以 32.17亿元撬动96.52亿元获得万科4.969%股权,总资金杠杆达到3倍之多, 其中64.34亿元为资金方提供。

综上,钜盛华运用两融、收益互换、股权质押、资管计划多路杠杆,形成一个涉及3层的连环股权质押链条,连续举牌万科动用的资金总额约在220亿左右。

在短短不到一年的时间,钜盛华借款人高程度依靠金融机构取得的融资购买股票,从而充当上市公司的实际持有人,是否符合合法的贷款用途?

六、股价下跌引发的平仓后果谁来承担?

从上述可知,宝能系股权质押频繁,假设有质押融资所获资金用于万科股权收购,同时又遇到万科股价波动,其产生的金融风险,将在一定程度上波及到银行等金融机构,甚至产生系统性的金融风险。

根据回复函,资管计划均将计划份额净值0.8元设置为平仓线,份额净值低于或等于平仓线时钜盛华需按照管理人要求及时追加保障金。假若后续万科股价低于平仓线,钜盛华将追加保障金,否则资管计划将必须平仓。以西部利得基金管理公司其中一个资管计划买入万科A成本19.3元为例,若万科股价跌至15元,则可能被平仓。

然据钜盛华财务报告,截至今年10月底,其账上现金仅为22亿,营收4.2亿,若万科股票跌超20%,钜盛华届时是否能够足额追加保障金,仍是疑问。

而钜盛华一旦被平仓,对上市公司和投资者造成的后果不堪设想。在今年7月的“股灾”中,大盘连日暴跌,千股日日跌停,均是由于配资比例过高。股价每下跌一个层次,都会引发大量股票被强制平仓,继而继续跌停,引发一系列连锁反应。钜盛华当前持有万科的比例如此之高,一旦触及平仓线,对上市公司和投资者带来的损失是无法估计的。

七、增持万科的目的究竟是财务投资还是控股?

宝能系至今未公开其持有万科的目的,这使得投资人对上市公司未来发展产生了恐慌。

公告中,钜盛华表示,本次权益变动主要是出于对万科未来发展前景的看好。同时,钜盛华已向万科出具了保持上市公司独立性的承诺函,承诺在作为上市公司第一大股东期间,将保证与上市公司在人员、资产、财务、机构、业务等方面相互独立。宝能系在未来12个月内,将不会对万科的资产及业务做出重大调整,也暂时无意改变万科的业务、人事、章程、分红等具体事项。

然而,作为“对万科未来发展前景看好”的“财务投资者”,宝能系并未放弃对万科的发言权,仍存在索取董事会席位,甚至万科控制权的可能性,钜盛华仍将实际支配相关资管计划所持有万科A股股票的表决权。此次钜盛华增持涉及的7大资管计划,存续期均超过2017年。届时,万科董事会将结束任期。

根据公告中披露的各项资管计划协议,如召开股东大会,资产管理人有权参照普通级委托人(即钜盛华)对表决事项的建议出具指令,并参照普通级委托人的建议行使表决权,并行使提案权、提名权、股东大会召集权等其他股东权利事项。

万科是房企龙头,万科A是地产股龙头,运营模式和发展前景都较为稳定,这也使得部分投资者对万科十分信任,各大金融机构在理财产品配比中也会予以相应考虑。然而,宝能系未明示其增持目的以及未来计划,为企业未来发展带来了不确定性,影响了投资人的判断。

八、与万科职业经理人的关系如何协调?

万科虽然没有实际控制人,但长期由专业、经验丰富的职业经理人掌握运营,已经形成了成熟的企业文化和优秀的管理机制。面对钜盛华的增持和第一大股东的变动,创始人王石[微博]和总裁郁亮的表现也既体现出了职业经理人的职业素养,又暗示了捍卫万科价值观的决心。

王石在微信朋友圈里表示,“1988年万科股改时,老王就放弃了股权,表明了对拥有财富的心态,也表明了我同团队一起做职业经理人,把万科打造成现代优秀企业的自信。既然放弃了股权,作为一家上市公司,谁想成为或实际成为万科的大股东,不是职业经理管理层能左右的。但能做的只能是为全体股东创造财富,为消费者提供满意的产品,为社会承担责任,并捍卫以尊重自然、尊重人类为核心的价值观和万科文化。“

郁亮同样通过微信朋友圈发声:“25年前的今天我加入万科,从此与这家时代的企业结下了不解之缘。回首一路走来的种种,那些曾经的艰难、喜悦、挑战、成就,都是生命中最温暖的记忆。感谢王石主席,感谢万科……共同的价值观让我们始终在一起。面对新起点、新征程,期待着与大家砥砺奋进,同舟共济,奔向万亿大万科!”

然而,和职业经理人团队的开诚布公相比,钜盛华却至今未与职业经理人沟通,昭示自己的意图。对于一家上市企业来说,控制权变动以及可能带来的经营策略变化,容易引发公司内部的猜测,以及对未来的担忧,进而影响到稳定性。

九、能否给万科业主一个满意的交代?

万科从事房地产开发已有30余年,积累了较强的品牌知名度和公信力,许多购房者均是冲着万科品牌选择了旗下项目,并且交房后的万科物业,以及社区服务也是业主所看重的。

万科始终能兼顾投资者利益和购房者利益,即能给股东合理的利润回报,也能保证建筑质量和社区服务,从未因过度追求利益而大肆压缩成本、偷工减料,影响业主体验。长期来说,这样的做法能够积累万科品牌口碑,提高万科的品牌溢价,投资者和购房者的利益已经达到平衡,曾经的第一大股东华润对于万科这样的发展理念也十分支持。

然而,如今钜盛华采用了高杠杆融资后买入万科,财务成本叠加后十分高昂,为了收支平衡,其索取的回报必然大于普通股东。如果钜盛华采用这样的“赌徒“心态去经营一家三十多年历史的上市公司,会带来怎样的结果?又如何向千千万万颇具情怀的万科业主交待?

十、对房地产行业带来怎样的影响?

在中国的经济发展中,房地产行业的地位不可取代,因此未来依然有良好的前景,尤其是在一批中小房企淘汰后,分化格局显现,一批优秀的房地产公司开始脱颖而出,未来发展前景良好。嗅觉灵敏的资本显然也都意识到了房地产企业的投资机会。

一方面,资本尤其是险资与房企在股权层面的合作越来越多,如碧桂园和平安人寿[微博],金茂和新华人寿等。但这些合作都是建立在双方坐下公平谈判的基础上的,是“两情相悦“的结果,双方的目标一致,才能够共同推动企业向更好的方向发展。

但另一方面,部分蓝筹地产股的价值长期被低估,股权也较为分散,成了部分动机不明的险资的“猎物”。金地在遭遇了多家险资入侵后,管理层的提案如跟投等均被股东大会否决,股东也未给出合理的理由。如果股东和职业经理人无法确立共同的努力方向,结局必然是“双输”。

随着房地产市场结束了高速发展和扩张的十年,进入理性发展的新常态,房地产企业的成长也应当越来越健康。资本在“重资产”的房地产行业中固然应当有相应的话语权,但房企更需要的是自然的生长环境——千万不要结束一段疯狂后,又进入了新的疯狂。

进入【新浪财经股吧】讨论