�Ƹֺ��˶����ľֱ���������24�ھȳ� ˭�Ǿ����ߣ�

�����Ƹֺ��������Ƴ�ʱ���ͱ���������С�DZ����֮�ӡ����ձ�ľ��ǡ�����Э�顱���������й�˾��ɶ���ʵ�ʿ����˶Բ�������ŵ��������������ʡ������ǣ������ٵ��ڹɼ��ֱ���ʱ������Ҫ��ɶ�һ�����г�ŵ�����䵱�����ġ������ߡ���

�����Ѽ��� ��һޥ ��ϰ���� ��粫h

������༭ ����ܲ

����������3���������ڽ����̣����������ͼ�������˶ԾƸֺ���10.86�ڹɵ�����ƻ������ܽ������ٽ���β����������ͨ������ľ��������Ǹ����š�һ�������ʺ��ǣ�������˭������Ϊ��˾������������ϧ�����ף���������˭���߶�����20���ʽ��Χ��

�����ڼ�ܲ�����ƽ����й�˾��Ч��Ϣ��¶�ı����£���Щ������Ϣ��Ȩ��䶯����������֪��

���������ε��ǣ����ܾƸֺ��˹ɼ۽������ۡ����ס���100%Ͷ�����е����Ʋ�Ʒ��Ȼ������Ȼ������6%�����棡��Ȼ�յ���δ��������������������ˡ�����Ͷ�ұ���ı�����Ҫ������ʳ������DZ�����µĿ����

����24�ڵ���ս�پ�

�������㵽17.17%�ijֹɱ�����Ҫ3�ξ��ƣ�����������������3���δ��ڽ��ף���3�������վ�����ˡ�

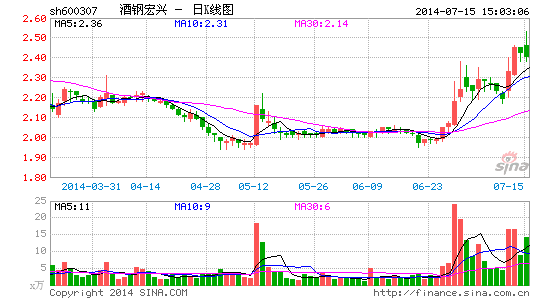

����7��15�գ��Ƹֺ��˵����η���Ȩ��䶯���棬14�գ���������ͨ�����ڽ��ϼ����빫˾Լ3.13�ڹɣ������δ������ơ���6��27�����������״δ��ڽ�������Ƹֺ��ˣ�������ȥ3�������ڡ����ˣ����������ϼƳֹ�10.75�ڹɣ����롰10.86�ڹɡ�����������1100���֮�����ζ�ţ����������������Ѿ����ᴥ����¶����

����ʵ�ʽ���ʱ���3�졣�Ͻ���[��]��¶�Ĵ��ڽ�����Ϣ��ʾ����6��27�ա�7��9�ա�7��14�գ��Ƹֺ��˷ֱ��Ӧ�ɽ���7.17%��5%��5%�Ĺɷݣ�ÿ���γɽ����۶�ӦΪ2.1Ԫ/�ɡ�2.25Ԫ/�ɺ�2.45Ԫ/�ɣ��ϼƳ���8�ʴ��ڽ��ס����У�����һ�ʳɽ����5.14��Ԫ����Ӧ�ɽ�2.1�ڹɡ��������ϼƶ��õ��ʽ�Լ�ﵽ24.15��Ԫ��

��������Ȼ��Ѱ����û�������κεֿ������������ڡ�����������3�ž������չ��˾Ƹֺ���10.75�ڵ���ͨ�ɷݡ�

�����ݼ������յ����ϣ���������3�ŵ���Ƽ�������ԡ�����˾6��23 �տ�ʼļ����25�ճɹ�ļ����ϣ�26��������ʡ��ں�ͬ��ʽ��Ч�ĵڶ��죬�ͳ����ˡ�

���������֡���Ʒ�ľ�����

������ֹ��û�еֿ��������������»���10.86�ڹɵ���ͨ�ɣ�ǡΪ��˾1��27�ս����21.72�������ɵ�һ�롣��ȥ��1�µף�����Ƹֺ���80�ڶ���������9�һ����ǣ������ڡ�ˮ����ȡ�֮�С���ʱ����Щ������3.71Ԫ/���Ϲ��������ɷݣ����а�������֤ȯ���㷢֤ȯ������ͨ����ũ��������5��ȯ�̻�ļ���𡣵���ʱ��˾�ɼۻ�����3.5Ԫ�������뷽���ǡ�������������

��������ȥ��1�¿�ʼ���Ƹֺ��˹ɼ�һ·�ߵͣ���ʹ���1.94Ԫ��������6��23��ǰ���ɼۻ���2Ԫ�����ǻ��������ǽ���1��27�������ɽ����ʼ����˾�ɼ�һ·�µ��������ʽ�Ͷ��һ�Ƚӽ���ն�����ѡ����֡���

�������߱ȶԷ��֣����ܵ�ʱ���붨����9�һ�����Ϊȯ�̻�ļ����ϯλ��������������������������������ʽ�ֻ�ǽ�����ȯ�̻�ļ�����ͨ�������磬��Ͷ���н��89��90�ŵ�һ�ʽ����мƻ�����ѯ���в�Ʒ�����ֱ�ͨ��������Ԫ������ũ�����������Ϲ���2.172�ڹɣ���ó�������µĺ�ʢ1�š���ʢ2�Ų�Ʒ��ֱ𡰲�������2�һ���˾��3��ͨ����ϼƳ���4.18�ڹɣ��ֹ�������5%�����⣬��ҵ���е���������1�ż����ʽ����мƻ�Ҳͨ�����Ʒ�ʽ����������

������Щ���мƻ��У�һ��Ϊ��һ�ʽ����У������ض����������Ʒӵ�м�ǿ�������Ժ���ѹ������ѹ���ɼ�һ�ߡ�

����Я24�ڡ����ʡ���������������ˣ�������Щ�����ߵġ������ߡ���

����ͨ�����մ��ڽ��ĵ��ʽ����������һЩ�����ֹɵ������߶��Ǻϡ�6��27�գ��ɽ��ĵ���1472.98��ɣ�����˴��Ϲ����ٵ�����ʲ�������һ�£�����7��9�ճɽ���5265.78��ɣ���ͨ����������ͨ������ġ���ʢ2�Ŷ���������һ�ʽ����С��ֹ���һ�¡����⣬8�ʽ��������ijɽ���20983.51��ɣ�ͬ�������ͨ����ġ���ó���С���ʢ1�š��ֹ���Ҳ�߶Ƚӽ������⣬5���Ϲ�������2.172�ڹɵĻ����Ҳ��3�һ��������˶�Ӧ�ɷݡ�

����6.2%������Ӻζ�����

������������鲻ֹ�ڴˡ��������������桱��ҵĴ��ڣ�����Щ���Ʋ�Ʒ�������ʡ�������Ϊ���桱��

�������߲��ĵ���һ��������ʾ��������������������֮����ƻ��ɳ�ϵ��5��3�ڡ�����Ҳ�Ʒ����Ͷ��ǡ��Ϊ�Ƹֺ��˶���������Ŀ����Ͷ��Ϊ100%���üƻ���2013��1��18����ʽ�����������ݽ���7�³��Ĺ��棬�üƻ���2014��6��27����ǰ��ֹ�����ھƸֺ��˹ɼۼ�����ն������£��껯��������Ȼ��6.2%��

������Գ���40%�Ŀ����100%��λ�ԾƸֺ��˵�Ͷ�ʣ���Ȼ�ջ��������棬�������˸�̾��������Ե������ˡ�����ָ����

������ʵ�ϣ��Ƹֺ��˶����Ƴ�ʱ���ͱ���������С�DZ����֮�ӡ����ձ�ľ��ǡ�����Э�顱���������й�˾��ɶ���ʵ�ʿ����˶Բ�������ŵ��������������ʡ������ǣ������ٵ��ڹɼ��ֱ���ʱ������Ҫ��ɶ�һ�����г�ŵ�����䵱�����ġ������ߡ���

���������������������Ʋ�Ʒ�ﵽԤ����������������˭��������������������ز�Ʒ�漣��ӯ��������һ������֤���������ڲ���Э��Ĵ��ڡ�

��������Ҫ����ȡ��ĺ�ֹһ�ˡ��Դ˴ε�һ�Ϲ������ġ����ڷּ�����4�����ض��ʲ������ƻ���Ϊ�����������2013��1�£������Գ���������19���£�ԭ�ƻ�����������֧��A��B�ݶ�ı����Ԥ�����棬�Լ�B�ݶ�ij������档���üƻ��ܼ�������10.4%�ľƸֺ��˹ɷݣ����ʳ���24��Ԫ�������ǡ����֡����롣������7��11�գ��ּ�����4�ŵľ�ֵ��Ϊ0.6596Ԫ�����ڵ�ʱ���ּ�����4�Ų�Ʒȥ��1��8���ƹ���1��18�ճ�������ʱ���ھ�ļ���˳���24���ʽ������Ҳ���ˡ�զ�ࡱ��һ�ȱ���Ϊ�ǡ����ơ��˵��Ϲ�����

�������磬���߲��ĵ���һ��ij�����ƹ������ʾ����Ϊ�������ó�����µĺ�ʢ1�ţ���Կͻ�������Ԥ��������Ϊ8%������Ϊ20���£����üƻ��ij���ʱ��Ϊ2013��1��17�գ��ٽ����ڡ�

����˭������������

��������һ���£�����˴ξƸֺ��˾����¼�����ġ������ˡ��ǹ�˾��ɶ�����ô��һ��Ϸ����˫�������ղ������Ľ����

����һ���ɺ��ǣ��ڱ��ν�����ǰ���Ƹֺ��˴�ɶ��Ƹּ��š�ǡ�á���������17.12�ڹ����й�˾��Ȩ������Ѻ�����Է�ǡΪ���������ʲ���������˾��

������ʵ�У���������ɶ������ס�֮�١���������ԴΪ����2013��11�£�������Դ��ɶ���ú�����Լ�һ���ж��˳�����65��Ԫ���ֹ�˾6.28�ڹɹɷݡ�ʵ���ϣ��ôν��ij��÷����Ǵ�ǰͨ����������ɴ�����Դ��7�һ�����

�������ǣ������й�˾�Ĺ���ȴ����֪������Ϣ������������������3����¶��Ȩ�汨���飬�ù�˾ʵ���Ͻ���һ��Ͷ�ʡ�ͨ����������¶����������3�żƻ�����ί���ʲ�ͨ�����ڽ�������Ƹֺ��˹�Ȩ�ģ���Ŀ���ǻ�ȡ��Ʊ��ֵ���棬Ϊ�ʲ������ƻ�ί���˴����ر���

��������Ϣ��¶�ı��ʶ��ԣ���������Ҫ�Ĺ�Ȩ�䶯�������йؼ���Ϣ��ȱʧ�����ź������иߴ�17.17%�ɷݵľ��Ʒ����ڶ�����Ϣ��¶����Ȼ����Ŀģ����������Ϊȯ�̡���ļ����Ȼ�����ͨ��ҵ�Ĵ��ڼ�����֮��ľ������������жشٲ�������¶�����Ϣ�Ķ�����

������������˵����ػ���֮�£��ʽ������ȥ���磬�������һ�������Ͷ����ȴ������ɽ����֮�С��������ھƸֺ��˴˴ξ��ư����У�������������εľ���ʱ��ڵ㡢������������˼�ġ����淽�����������˻��ɱ�������氲�š�

������ʵ���ڼ�ܲ��ƶ����й�˾������Ч��Ϣ��¶�ı����£��Թؼ���Ϣ����Ч��¶���Dz���Ϊ���ɽ���İ����ǣ����ڲ���ǰ��Ŀҩҵ�ľ����¼��У��״���¶�ľ��Ʒ�����ʾΪ��ͨ����[��]�ij��ǻ���1���ʲ������ƻ������˺��������θ���Ȩ��䶯�����飬���ϼ���ؼ���Ϣ�������ճ����˳��ǻ���1�ŵ�ļ��������ּ�����Լ�A��B����Ͷ���ߵ���������գ�������[��]ִ�Ƶij��ǻ����ʲ�������˾��Ϊij����B�������˵�ִ�кϻ��˵�����š�����ˮ�桱��

�������Ƹֺ��˰ɡ�����

�������ĵ��˻�����

��Ͷ���۽�

- ���ڽ𡷺�˿�������

- ��������������Ȩ��

- �����䡷����ר�������ڲ

- ���������硷�����������

- ������OL���̽�˵�������

- ��ħ���������ﱦ��

- ���λ�����2������ר����Ȩ��

- ����꡷�������˶��ҿ�

- ���λ�����2��ȫ��������Ȩ��

- ���������硷���˶������

- ��Ӣ��������������Ȩ���

- ���������Ρ�������Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�