��ԭ�ɷ�ҵ������������ �����20�һ����Ƽ�

�������ɡ����

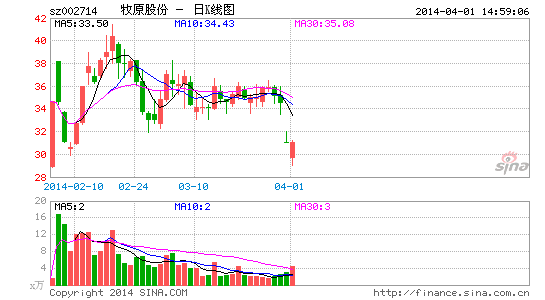

����������������һ����ҵ������Ԥ��̶����������գ���ԭ�ɷ�(002714.SZ)�Ĺɼ۵���10.14%��3��29�գ���ԭ�ɷݷ�������ƣ���˾2014��һ���Ⱦ���Ԥ��Ϊ����4500��Ԫ��6500��Ԫ����һ���ݽ�2����ǰ������Ԥ����������1��27�գ���ԭ�ɷ�Ԥ�湫˾һ���Ⱦ�����䶯����Ϊ2331.6��Ԫ��3497.4��Ԫ֮�䡣

�����ܴ�Ӱ�죬��ԭ�ɷݹɼ�����3���µ�������3��31�յ����ͣ��

�����������ڹ�˾���й������Ѿ���ֹ�ע���������۸������Բ����Թ�˾��Ӫҵ����Ӱ�죬Ҳ������ԭ��˾���й�˵���������˳�ֵķ�����ʾ��������֤ȯ[��]Ͷ�������ܲ������ܾ���л�̾���ʾ���ڡ������۸��ķ��ա�����ʾ�У��о��˽���۸����������ȷ����˾Ӫҵ�������Ʒ�����ۼ۸������ϵ���ϴ�

��������ԭ��˾��������ֳ�ɱ�Ҳ��2013���ļ��Ȼ�����ƽ��û�з����ش�仯���ɴ˿ɼ�����ԭ�ɷ�һ���ȳ��ֿ�����Ҫ�������������ۼ۸���һ�г�������ɵġ�������֤ȯ�ڲ������ʿ��ʾ�������ļ۸�������ʳ�Ϊ��ԭ�ɷ�ҵ���ޱ�ġ�Ԫ�ס�������ͳ����ʾ����2014��1�·ݿ�ʼ�������۸�ʼ�����»����� 3�µף��ҹ������۸����˽�4����µ͵㡣

����ʵ���ϣ���ΪIPO����������48ֻ�¹��е�һԱ����ԭ�ɷݴ�������������һ������á���21���;��ñ������߳���ͳ�ƣ��Խ���1��12��������3��30���ڼ䣬���н�20��ȯ�̻�������������о����棬���У�����֤ȯ������֤ȯ������ǿ���Ƽ�����������ҵ֤ȯ���������[��]֤ȯ����³֤ȯ��������ֵ����������֤ȯ����֤ͨȯ������֤ȯ������������������

��������ҵ֤ȯ����һ����ԭ�ɷ�һ����Ԥ������б�ָ������һ�������۵���Ԥ�ڡ���1������Ѯ��������ҵ�������С���ȿ��𣬴���г�Ԥ�ڡ���Ȼ������13�������ȼ����������������жϣ���һ�������۵ĵ��ٺ͵���Ҳ��������Ԥ�ڡ�Ŀǰ��ҵ����320Ԫ/ͷ���ң��ػ���ʷ�͵㣬�����Ѿ�����1�������ҡ���

�����÷��б���ʾ�������Ϊ���ڵ������ڣ���ǰ���ۺ�ҵ��Խ�ͣ�δ�������ĸ߶ȺͿ�����Խ�ߣ��µ�14���ӯ������Ȼά��15���Ԥ�⡣����������

��������˾IPO����������˲��ַ��ã�Ҳ�ǵ��¹�˾һ���Ⱦ�Ӫ����롶���й����顷�г���Ԥ���������ֽϴ�����ԭ��֮һ�����㶫һ��������ȯ����ҵ�о�Ա��ʾ��

����IPO �������¹ɵ����¹ɣ�����48ֻ������ҵ���ܵ��г��ĸ߶ȹ�ע����wind����ͳ����ʾ�������������̼ۣ�Ŀǰ�������¹�����һ���Ʒ����������̼��뷢�м���ȣ��Ƿ���ߵ�ǰ��ֻ��Ʊ����Ϊ�����ֹɷ�(002722.SZ)����������(002707.SZ)����������(300367.SZ)��������(300376.SZ)������ͨ(300379.SZ)���Ƿ�Ϊ254.87%��223.7%��187.58%��185.1%��156.5%��

������ҵ����ʿҲ��ʾ�����¹ɵġ�ǮЧӦ�Ѿ�Խ��ԽС�ˡ�����ͳ�ƣ�����֮һ�Ĵ��¹��������̼��Ѿ������������յ����̼ۡ�

������������Ϊ���ִ��й�������������ˡ����ڵ�һ��˽ļ�����ϻ�����Ϊ��һ���澭��ǰ�ڵġ��ȳ������൱���ֵĴ��¹ɻ������Ѿ����۵�һ���̶ȣ���ʱ����������һ����ڶ��ֵ��¹��������н�����һЩ�����¹�Ͷ�ʵĻ���Ҳ�������ʽ�Ϊ��һ������������

��������ԭ�ɷݰɡ�����

���ר��

�������ĵ��˻�����

��Ͷ���۽�

- ͷ��������MYOTee����

- ���������ԣ��������

- װ�ð��֣�װ��ȥ�Ķ�

- �庢�ӱر�������С����

- ����������Ϸ��������Ǩ

- ɱ��Ƭ�ײ�������������

- �պ���һ���Σ����Ӣ��

- ��涯��RPG��������Ӣ��

- �������ã������¼Ƭ

- ����������ˣ����˿��

- ���˱ر���������������

- ��ʵ������˵���Σ�����

- �ڰ��ش�����������

- ������ջ��ô���ս

- ��㤽������Σ������ֹ�

- ��Ծ�����������ıı�2

- ���ڽ𡷺�˿�������

- ���Ŷ����¡������������

- ���������������Ų������

- ���������硷�����������

- ����ͷ���ˡ�������Ȩ��

- ��ʥ����360������Ȩ���

- �������š���2���������

- ����꡷�������˶��ҿ�

- ��ħ��������Ȩ���

- ���������硷���˶������

- ��Ӣ��������������Ȩ���

- �����촫˵�����˶������

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�