�����ؿ��ٱ�������� ҵ�����챻����������

�������������Ľ�֣�����ȴ���Ż�Ī�����������ȥ��12�£������ؿ�(000157)��������2.357����Ԫ(Լ�������14.67��Ԫ�����½������˵��������Ӧ�����ۺ�Ϊ�����)�չ�Zoomlion CIFA (H.K) Holdings Co. Ltd(�³ơ����CIFA��)40.68%�Ĺ�Ȩ��ʵ�ֶ��������������е�豸��ͷCompagnia Italiana Forme Acciaio S.p.A��(�³ơ�CIFA��)��ȫ�ʡ���ʱ���Ϊ���ڹ��̻�е��ҵ���Ⲣ���ľ��䰸��ʱ��������������ϡ��������ľ�㡣

����Ȼ����������ǰ���һ�ޣ������ؿ��ٳ䡰ԩ��ͷ����

����һ���棬�����ؿ�2008������CIFA����������17��Ԫ�ġ������������Ǻ���Զ����Ԥ�ڵ�ҵ��������һ���棬�˴ΰ�40.68%��Ȩ���������ؿƵĺ���Ͷ�ʡ������ֻ��𡢸�ʢ���ŵȡ����ѡ���ȴ��CIFAҵ���ҵ�����ֵ����У�����3��Ԫȫ�����ˡ�

��������һϵ��ֻ�������ؿ��ǡ���ҡ��Ľ����У���������������������

�����¿챨���ߵ��鷢�֣��ڴ˱ʽ���ǰ����2011����ҵ���ȵ�CIFAͻȻҵ��������������֮����ϵ��ǣ������ؿ��ڴ˴��չ������У����������˸������Ĺ�ֵ����ָ�ꡣ���⣬��CIFAҵ�����������������ؿ�ƾ�費����������ֵ�ķ�ʽ���α��������Ӳ�����١�

�������¿챨���� ������

����32��Ԫ�չ�CIFA ���˾���Ц�ɽ�3�ڻر�

��������ȥ��12�µĹ��棬�����ؿƽ����ֽ������Ͷ�ʡ������ֻ��𡢸�ʢ���ż�CIFA�������չ����CIFA40.68%�Ĺ�Ȩ�����ʸߴ�14.67��Ԫ���ʽ���ԴΪ��˾�Գ��ʽ���һ����֧�������ں���Ͷ��Ϊ�����ؿƵĹɶ����ʴ˴ν���Ϊ�������ס��������CIFA�������ؿƵ�Ϊ�����������������е�豸��ͷCIFA���������ӹ�˾�ҳ�CIFA100%��Ȩ���ʴ˴ν��������ؿƽ�ʵ�ֶ�CIFA�ļ��ȫ�ʡ�

������������ǰ��2008��6�£������ؿ�����¶��һ���ش��ʲ������߹������Ĺ��棬�����˶�CIFA�IJ�����Ļ����ʱ�չ�������Ϊ���ӣ������������ؿ����������һ��ȫ�ʿع��ӹ�˾��Ȼ���ɺ�������һ��ȫ���ӹ�˾��Ϊ����Ŀ�Ĺ�˾A��Ȼ��A�빲ͬͶ�ʷ�����ۺ���������һ������Ŀ�Ĺ�˾B(���й�˾A�ֹ�60%����ͬͶ�ʷ������ֻ���ֹ�9.04%������Ͷ�ʳֹ�18.04%����ʢ���ųֹ�12.92%)��������ɺ�B��˾���ճ���CIFA100%�Ĺ�Ȩ������Э�飬CIFA100%��Ȩ����Ϊ39.88��Ԫ�������н�����ܽ���ߴ�41.95��Ԫ�����У������ؿ�֧��17.27��Ԫ������Ͷ�ʵ�3��ͬͶ�ʷ��ϼ�֧��11.51��Ԫ��ʣ��13.17��Ԫ������CIFA������ծ�����������ɺ������ؿ�ʵ�ʿع�CIFA������59.32%�Ĺ�Ȩ��

������������ؿ��ٶȳ��ֽ�CIFAʣ��40.68%�Ĺ�Ȩ���뻳�У����ֽ�������31.94��Ԫ��������ʵ�ֶ�CIFA���չ������������2008���չ�ʱЭ���CIFA13.17��Ԫ��ծ����һ�۸�����ҪԶ���ڰ���ǰ��һ�ع�[��]�չ�ŷ��������е�豸��ͷ�¹��մ���˹�ظ����Ĵ���(��һ�ع�[��]����3.24��ŷԪ��Լ��26.25��Ԫ��ռ90%��Ȩ)��

�������ò�����ǣ��������ؿƽ����ͳ������չ�CIFA�Ĺ����У�2008�������ɡ�ͬ�ˡ��ĺ���Ͷ�ʵȣ��������ӯ���볡�ĺ�Ϸ��

������ǰ����������ʱ�Ĺ�ͬͶ�ʷ�����Ͷ�ʡ������ֻ��𡢸�ʢ������2008������չ�CIFAʱ�ϼ�֧�����ܼ�Ϊ11.51��Ԫ�������ȥ�����ҹ�˾�����е����CIFA38.55%��Ȩ(����CIFA��������е�1.13%��Ȩ)���������ؿƵļ۸����Ѵ�14.34��Ԫ�����仰˵������Ͷ�ʵ�3·�ʽ𡰴��ֹɡ��Ļر����Ǿ�2.83��Ԫ�������ʸߴ�25%����ȴ���������������(��ʱMIBָ��)�ӽ�50%�ĵ��������������������˳���

������Ͷ�뻻���ͻر�

����2011��CIFA�������ΪԤ������

����Ȼ���������Ͷ�ʵȡ��˾����Դ�ϲ���˳��γ�ǿ�ҷ�����ǣ������ؿ��չ���CIFA�ľ�Ӫ���Զ����Ԥ�ڡ�

��������2008��6�������ؿ���¶�չ�����ƺɼ۲��Ƿ�������������4���ͣ����ʾͶ���߶Ը����չ�̬������������

�������ҵ��ǣ��г��ĵ���Ҳ���յ���֤ʵ��

��������2008����չ����棬�����ؿƶ��չ�CIFA��δ��ҵ�����Գ�ֵ����ģ�����CIFAδ����Ӫ�պ;�����������ȷ�Ĺ��������

������Ӫ�շ��棬�����ؿƳƣ�����˾Ԥ�ƣ�CIFA2008����2012�꽫ʵ��34.6��Ԫ��41.6��Ԫ��47��Ԫ��50.8��Ԫ��55��Ԫ���ҵ��������룬���ȷֱ�����9.21%��20%��13%��8.3%��8.18%���ҡ����������棬�����ؿ���ƣ����ڶ�CIFA��ְ����Ļ����ϣ���˾�����ҵ�ķ�չ���ơ�CIFA��״�Լ���˾�չ�CIFA���CIFA��ҵ��λ�Լ���˾��CIFA��ЭͬЧӦ�ȿ������ؽ��з������㣬Ԥ��2008����2012��CIFA�����ľ�����ֱ�Ϊ2.51��Ԫ��2.97��Ԫ��3.78��Ԫ��4.43��Ԫ��5.17��Ԫ�����ȷֱ�����40.4%��18.2%��27.3%��17%��16.9%�������ʷֱ�Ϊ7.25%��7.14%��8.04%��8.7%��9.4%����

��������ܷ�������ʵ�ܹǸС�

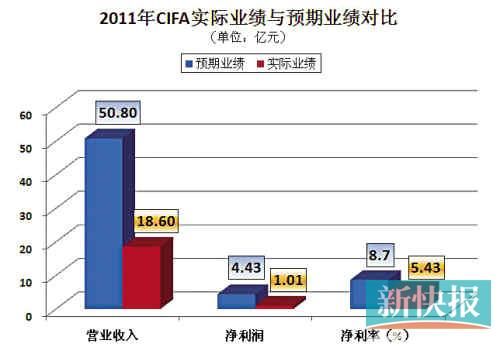

������2011��Ϊ�������������ؿ�ȥ��12����¶���չ�������ʾ��2011��ȣ�CIFAʵ��Ӫ��2.988����Ԫ(Լ�������18.60��Ԫ)����Ϊ��ʱԤ�ڵ�50.8��Ԫ36.61%��ʵ�־�����1628.51����Ԫ(Լ�������1.01��Ԫ)����Ϊ��ʱԤ�ڵ�4.43��Ԫ22.8%����������ֻ��5.43%����Ԥ���»����ijɣ�

������Ȼ������Ͷ�ʵȹ�ͬͶ�ʷ�ӯ���볡�ĺ�Ϸ��������սʤ�����ڼ���������еı�����������Խ����CIFAԶ����Ԥ�ڵ�ҵ�����֡�

��������IJ�������

����2012���չ�ǰCIFA�����ʱ���2.31��

�������2011��ҵ���ҵ����CIFAΪӭ�������ؿƵ��չ������ֳ��IJ������ݸ�Ϊ���졣

������2008���չ�CIFA�������ؿƲ�δ�ڹ����Ʊ��е�����¶��CIFA��ҵ�����ݣ����߶���Һ�Ҳ������CIFA��2006���������������IJ������ݡ�������ʱ�Ļ����ۺ�����Һ�2006�ꡢ2007�ꡢ2008���ϰ��ꡢ2011�ꡢ2012���ϰ��꣬CIFA��Ӫҵ����ֱ�Ϊ26.11��Ԫ��31.71��Ԫ��19.96��Ԫ��18.60��Ԫ��15.68��Ԫ����Ӧ��������ֱ�Ϊ2.449��Ԫ��1.789��Ԫ��1.293��Ԫ��1.01��Ԫ��2.828��Ԫ����Ӧ�ľ����ʷֱ�Ϊ9.37%��5.64%��6.47%��5.43%��18%��

����������Ӫ�����߿��������ؿ��չ�ǰ��CIFA��2006����2008���Ӫ�ճ��������ƣ�����2008���ϰ���ﵽ��ֵ��Ϊ19.96��Ԫ�����ڱ������ؿ��չ���CIFA��Ӫ�ձ��־��������룬����2012���ϰ����Ӫ��Ѹ�ٷ�����15.68��Ԫ���Ե���2008��ķ�ֵˮƽ��

�������������ϣ�2006����������½����ƣ�2011�����ȵס����������ؿƽ��Ծ��ʴӺ���Ͷ�ʵȹ�ͬͶ�ʷ������չ�CIFAʣ��Ĺ�Ȩʱ��CIFA��ҵ�������˳�������ġ��عⷵ�ա���2012���ϰ���ľ�����2.828��Ԫ����CIFA��2006������¶��������������ȫ�꾻�������ڵ����ֵ��ȥ�����ľ����ɴ�2011��Ⱦ������1.8����

�����Ӿ��������߷��������ֹ����Ϊ������2012����ǰ��CIFA�Ĵ�ǰ������ƽ��ֵ����6.73%���ң����ʱ��2006��Ҳδ����10%������2012���ϰ��꣬CIFA�ľ�����ȴ�ߴ�18%��������ڵ�2011�꣬CIFA�ľ����ʽ�Ϊ5.43%�����仰˵��2012�����Ͷ�ʵȡ��˾��������볡ǰ��CIFA�ľ�����һ��������2.31����������ν�����족��

������ʵ�ϣ���һ��ŷ�Ĺ��̻�е��ҵ���ԣ�18%�ľ����ʸ��Ե��൱���������˽⣬2010�ꡢ2011�꣬ͬΪ���̻�е��ͷ���������ر��վ����ʷֱ�Ϊ6.48%��8.28%���ձ�С�ɾ�������ֱ�Ϊ7.14%��9.45%�������ǹ������ݣ�ȥ���ϰ��깤�̻�е�����й�˾�ľ�����ƽ��ֵҲ����6.83%����2011��ȵ�ƽ��ˮƽ�»�7.95%����Ȼ�����ۺ�Ȼ����ݱȣ����۶�ָ��CIFA�IJ��������������ؿ����˾����չ�ǰ�����˹���ı仯��������ع����У������ؿ���δ�Դ��������Խ��͡�

������ֵ���͵Ͳ���

����CIFA����ֵ���٣�

��������CIFA����ʵ��ֵ����������һֱ�Ǹ��ա�

����2008�������ؿ������������г��������ؿƵ��չ�һֱ�������顣

���������ؿ���¶��������ʾ��CIFA��Ӫҵ��Ϊ���������ͻ�е�ͽ������䳵��2006��ռŷ���������ͻ�е�г�22%�ķݶռ���������賵�г�17%�ķݶλ����һ�ع��չ��ĵ¹��մ���˹�غ����е���չ��ĵ¹�ʩάӢ֮��

������ǰ��������2008����չ������У������ؿƼ�����Ͷ�ʵȹ�ͬͶ�ʷ��ϼ�֧����26.71��Ԫ�ֽ��Ի�ȡCIFA100%��Ȩ(δ���н����)�����ǣ����ǵ�CIFA��13.17��Ԫ�ľ�ծ��Ҫ������������г�����ʵ���ϣ�����ʽ�ͬ�����������ؿƺ�ͬͶ�ʷ���Ͷ�롣�������ʣ������ؿƵ�Ͷ�ʷ����������ʶ�ӦΪ39.88��Ԫ����һ����ҲΪ��ʱCIFA�Ĺ�ֵ��������

������ŷ����֤ȯ��ʱ���ߵġ�������ʱ��桷��Ϊ���˴��չ�����ȡ��Ϊ�г���ͬ����ӯ��ָ�꣬������EV/EBITDAָ����������ֵ��

������ν��EV/EBITDAָ�꣬�ֳ���ҵ��ֵ������EVΪ��ҵ��ֵ��EBITDAΪϢ˰�۾�̯��ǰ����ָ������ӯ�ʵ���Թ�ֵ��ָ��ͬΪ���㷺ʹ�õĹ�˾��ֵָ�꣬�����������ҵƽ��ˮƽ����ʷˮƽ�ϸ�ͨ[��]����ζ��ֵ�ߣ���֮��Ϊ����

���������ؿ��ڱ�ʱ�����гƣ�����ӯ�ʱ�����������á����ǣ����ھ�����ָ���ܻ���ƶȡ�˰��ˮƽ�����ص�Ӱ��ϴ�ͬ�������ҵ�ľ�����ָ��Ŀɱ��Բ�ǿ����EBITDA�����������ܸ�ʹ��״�����۾����߱仯������Ͷ��ˮƽ��˰��ˮƽ�ȷ�Ӫ�����ص�Ӱ�죬�ܹ���Ϊ������չ������ҵ��������Ӫ��Ч��������Ͷ���߸�Ϊȷ�ذ�����ҵ����ҵ��ľ�Ӫ״����ͬʱ����ָ�����ҵ��ֵ�ķ�ӳ�̶�����˵�����������������ص�Ӱ�죬��ҵ��һ��ȵ�EBITDA ָ������ҵδ������ͷ��յ�����Ը��ߣ�����֮��Ӱ����ҵ��һ���EBITDAˮƽ�����غ�Ӱ����ҵδ���������EBITDAˮƽ�����ظ�Ϊһ�¡���

�����������ؿ�2008��ʱ�Ĺ��棬CIFA��EV/EBITDAָ�걶��Ϊ9.6������Ϊ������������ǽ�һ���ȽϿ�֪���ü۸���Ȼƫ�ߣ�2006��7�£�Magenta����������������Ͷ�����չ�CIFA��72.5%��Ȩʱ������ʱ������EV/EBITDAָ��ԼΪ6.7�����������ؿƳ��۽�֮�߳���43%���ϡ�

�������˲�����ǣ�2012��12�������ؿ��ٴ��չ�CIFAʣ���Ȩʱ��ȴ������ǰ�������á�����Ϊ����һ���Ӱ�����ظ���ȷ��������ӯ����Ϊ��Ҫ�Ĺ���ָ�ꡣ����ƣ������ڹ��̻�е������ҵ�ɱȹ�˾��ӯ�ʱ�����λ��Ϊ10.49������ֵΪ12.63�������ν�����ӯ�ʱ���ԼΪ8.59�������ڹ��ڹ��̻�е������ҵ�ɱȹ�˾�Ĺ�ֵ����

���������ؿ�Ϊ��Ҫ������Ϧ�ġ�����һʱ��һʱ�����ù�ֵָ�ꣿ���л���������ԭ��

����һ���棬2008����չ��У�����ӯ�ʼ���CIFA�Ĺ�ֵʵ���ϸߴ�22.28��������2007����ڻ�е��ҵ21����ƽ��ˮƽ���о������5.84��������ڵ�ʱ4.22������ҵƽ��ˮƽ����Ȼ����һ��ֵ�����ؿơ����ˡ������г���

������һ���棬2012����չ��У������ؿư�EV/EBITDAָ�����CIFA�Ĺ�ֵ�ߴ�8.28��(���漰����Ȩת�ƣ��Լ۲���������Ȩ���)����֮�Ƚϵ����ǡ�2011���ȫ�̻�е��ҵ��Ҫ�ɱȽ��ס������(����ƽ��ֵΪ13.1��)��Ȼ�������߸���ͬ��˳iFinD�������Ϻ��֣�ʵ���Ͻ���2012��ĩ��Ҫ�Ĺ��̻�еEV/EBITDAָ��Ҳ����8�����ң����������ؿ�������2011��ĩ��2012���ϰ���ĩ�ı���Ҳ�ֱ��Ϊ5.33����7.27�������⣬������ע���ȥ��7����һ�ع��չ�ŷ��������������賵�Լ����ֽ����豸�����̡���IntermixGmbH ��˾100%�Ĺ�Ȩ����������֤ȯ���ߵ��б���ʾ���ô��չ���Ҫ��EV/EBITDAָ��ԼΪ8������Ȼ�������ؿ�2012���չ�CIFA�Ĺ�ֵ��ʵ����Ҳ������ҵˮƽ���������ؿ���һ�Ρ����ˡ������г���

��������ǰԼ�������ס���������������

������Ȼ�������ؿ�ͬ��CIFA��Ȩ�չ��С����á���ֵָ�꣬��������һ�ֿ��ܡ��������Ͷ�ʵȡ��˾����������͡�

�������ƺ���һ�����ۡ��������ؿ�Ϊ�λ����˴��£�

����Ȼ�������ٶ�ϸ��2008�������ؿ��롰�˾�����ɵ�Լ�����ͷ�����һ���ܲ���Σ��������

����2008��9��5�գ������ؿ���¶�˹����չ�CIFA�ġ��ش��ʲ������߹������ױ�����(����)����������6����¶�IJݰ���ȣ���������һ���������Ϊ��Ҫ�����ݣ��������ؿ��빲ͬͶ�ʷ��ġ�����Լ�������ڡ�������Ȩ��������Ȩ�������У�������(������)֮�������ؿƿ�����ʱ���ݹ�ͬͶ���˵�ѡ��֧���ֽ���Ʊ�������ͬͶ������CIFA��ȫ��Ȩ�档�����ؿ���ʹ������Ȩʱ��CIFA��˾��ֵ���Ե�ʱCIFA��EBITDA ֵΪ����������һ���ı������ñ����Ǵ˴ν���CIFAʱ�ı������˳�ʱ�����ؿƶ����г����ı������м�ֵ(�������ڴ˴ν���ı���)����ͬ������ͬͶ������Ӧ�ġ�������Ȩ��ҲԼ���˳�ʱ�IJ����ڴ˴ν���ı�����

�����������ʵ������ʾ���������ؿƵ������빲ͬͶ�ʷ�һ������չ�CIFA�������˸���������������ŵ�����ú���Ͷ�ʵȹ�ͬͶ�ʷ���ȫ�����ˡ���

���������㲻�����㣬CIFA�������ؿƵ��������ҵ����ȻԶ���ڴ�ǰ��Ԥ�ڣ�Ϊ���ܼ����г��Ͽɣ����ܸ����˾���һ��������һ�����ƺ�����������������2012�������ؿ������Ͷ�ʵ��չ�ǰ��CIFA��������ͻȻ���֡��عⷵ�ա�������ѡ�ø������Ĺ�ֵ����ָ�꣬���ն��������Ͷ�ʵȡ��˾������е�CIFA��Ȩ������14.67��Ԫ�ġ���ۡ�����ʹ�ú���Ͷ�ʵ�ʵ�������˳���

��������Ҫ�ر����ѵ��ǣ��˾ٽ�Ϊ�г��������յĶ��������۹���CIFA�������ؿƣ���ǰ��ҵ������ʱ������ֵҲ�����¡�

�������⣬�貹����ǣ���ǰ����Ͷ���������������ؿ��ӹ�˾���������Ĺ�Ȩ��������ָ�����������ʲ��������������͡����������ؿ�Ϊ�г���ڸ����

�������Ӳ������ ��15��Ԫ����δ���ֵ

����ʵ���ϣ��¿챨����ע�����CIFA����������Ԥ���£������ؿ��Ѿ��ڲ����ϲ�ȡ�˷�����˼�Ĵ������Է��������������ݡ�

����2008����չ������У������ؿƳƣ��˴ι����ʲ��γ�Լ37.30��Ԫ������������CIFA��������Լ10.46��Ԫ���������������������ϼ�Ϊ47.76��Ԫ�������ؿ�ǿ�����չ���ɺ������ؿƺϲ���Ļ�Ʊ�����������ռ�����ϴ�2007��12��31��ģ��ϲ�����������ռ��˾���ʲ��ı���Ϊ30.80%��������������Ϊ2007���ģ��ϲ��������3.37���������δ��CIFA��˾��Ӫ״�������ı䣬��˾��������Ӫ״���������ܴﵽ�չ�����������ľ�ӪԤ�ڵ�����£���Ҫ����ʵ�ʾ�Ӫ����뾭ӪԤ�ڵIJ�����м�ֵ���ԣ���ֵ���Խ�������Ҫ��ȡ����ϴ�������ֵ��������������ؿƵ���IJ���״���;�Ӫ�ɹ���ɲ�����Ӱ�죬�������ܷ����ϴ��Ŀ��𡣡�

�������������ؿ��չ����ȯ�̳��������������ʾ����CIFA��Ȩ������ɵĺϲ�������ʼ�գ�ȷ���˰���Ͷ�ʷݶ�����������ؿƺϲ�����������19.38��Ԫ��

��������CIFA��������ҵ������δ�ﵽԤ��ˮƽʱ�������ؿ�ȴ�������Ĵ�����ѡ���ˡ��Ӷ�����������δ���ݵ�ʱ�ij�ŵ����������ֵ��

�������ܼ��߲����ܻ��CIFA��2008�ꡢ2009�ꡢ2010�����Ȳ������ݣ�������������ҵ����Ԥ�ڵIJ��죬��ʵ����2008�������ؿƲ���CIFA�����CIFA��������δ���й���ֵ���ᣬ�����ǻ��ʱ䶯��������Ӱ�졣��������CIFAҵ����Ϊ�ҵ���2011�꣬��Ȼ��ˡ�

��������������ʾ��CIFA��2011��ȫ��ľ������Ϊ1.01��Ԫ������Ԥ�ڵ�4.43��Ԫƫ����77%���ҡ�Ȼ�������걨�У������ؿƶ��չ�CIFA������������û�м����κμ�ֵ������ơ���������������2011��12��31��������������ֵ����

��������ʵ�ϣ���2008��-2010��CIFAʵ�ʾ�����ȫ������Ԥ�ƾ����������ɿ��ǣ���2011��CIFAʵ�ʾ�������Ԥ�Ƶľ������ƫ��ֵ�����㣬CIFA��Ӧ����Ӧͬ��������77%��������14.92��Ԫ���ⲿ�ּ�ֵ��ֱ�ӿۼ������ؿƵľ��ʲ���2011�꣬�����ؿƶ�����¶�ľ��ʲ�Ϊ356��Ԫ������ζ�Ź�˾Ӧ����������ֵ��ģռ�ȸߴ�4.21%��

����ҵ����ʿ�ƣ������ؿƴ˾�������Υ�������ģ������صķ��α�����Ϊ�����Ӳ�����١�

�����������ݱ��𱨱����� ��ʵ��CIFA�ǣ�

�������������ؿƲ�û������ʷ�걨�ж�CIFA��ҵ�����Ե�����¶�����䡰���⡱������Ӫ��ȴ����¶��Ȼ������������CIFA��ҵ�����������ص�ì�ܡ�

�����¿챨����ע��������ؿ�2007��-2012���ϰ���ľ���Ӫ�շֱ�Ϊ10.20��Ԫ��27.67��Ԫ��26.14��Ԫ��18.42��Ԫ��22.37��Ԫ��12.76��Ԫ����Ȼ����2008�겢��CIFA��˾���������������Լ�������Ҳ֤��2008���������ؿƵľ���Ӫ���Ǻϲ���CIFA�����롣

�������ǣ���������ȴ��CIFA��ҵ�������𡱡�

������2012����걨Ϊ��������¶�ġ����⡱Ӫ�ս�Ϊ12.76��Ԫ��

����Ȼ������ȥ��12�������ؿ���¶���չ������У�CIFA��2012���ϰ����Ӫ��ȴΪ2.52����Ԫ(Լ��15.68��Ԫ�����)����Ȼ���������ؿƾ�����Ӫ�յ�23%��

�����ʹ����⣬������ǰ�Ⱥ�������Ͷ���˵�������ѯ�������ؿ�Ͷ���߹�ϵ�������õ��Ĵ�ȴ�����������ڵ�һ�ε���ѯ�У�������Ա���������ȷ�ϣ�CIFA��ʵ�ֵ�15.68��ԪӪ�վ���ָ����ŷ��ӡ�ȵȺ�����������ۣ����ڶ��θù�����Ա�ֳƣ��������ͨ��ȷ��15.68��Ԫ��Ӫ�ճ��˺�������ۣ�������CIFA���й����������ۣ�CIFA�ڹ��ڵ������Ƿ��ڻ�������ҵ�����������걨�е�����¶��

������λ������Ա��һ�����ͣ���CIFA�ڳ�ɳ´�ȹ�ҵ��һ�����г�����һ��CIFA�����ߣ�ʵ���Ͼ��ǰѼ����ӹ�������ߵ���Ա����ѵ���ܶණ����һ����װ��ֻ��Ҫһ�������ߡ�CIFA�ļ���Ҫ�ںϣ�Ҫ�ӵ����ڣ��ڹ����������Խ������ijɱ���Ϊ�β��ӹ��ڲɹ���CIFA�и߶˵IJ�Ʒ�ڹ��ڶ������ۡ�һ���жˣ�һ���Ǹ߶ˡ���

�����ڼ��߶����ѯ�������ؿƻظ��ƣ�CIFA�����г����ǰ���CIFA������������´���齨��һ���������䣬�Ӳ�Ȩ��ϵ����˵����CIFA���й��ӹ�˾����CIFA��������Ԫ���������������зְ��չ�ƽ����ԭ���з֣������غͳ���������ǩ������ͬ���豸�Լ����á�

����һλ��Ը�������о�Ա�������ؿ���ν�ġ����г����������Σ�����Ϊ�����г�����Ȼ����CIFA����ôΪ���������ؿƵĹ�ҵ�ڣ����س����̶��豸�IJ�Ȩ���������𣿹����ж������������Ҫ�к���ȷ�Ĺ����ʹ�

�������о�Աͬʱ��Ϊ��CIFA�Ĺ������۶�Ҳ����ܴ��¹�����(���մ���˹��)��ŷ��һ�������й���ҵ�ļ�ѹ���ڹ���Ҳû���ٷݶ��

������ʵ�ϣ�CIFA�ڹ��������ʵ�������������Σ����������������ڸ��������ؿƵ��о�Ա��������һ���𰸡�

�����������ؿƴ�δ������¶��CIFA�IJ������ݣ������ľ�Ӫ��������ڵ������������̫�˽⡣��һλ��Ը¶�����Ļ�е��ҵ�о�Ա����˵��

�������ǣ��������������ؿƾ���Ӫ�����ݿ���2008����沢��CIFA���ﵽ��ֵ��2009���������ؿƵľ���Ӫ�����岢�����룬����CIFA�ĺ���Ӫ�ղ��������ؿ�Ԥ�ڣ���ҲΪ��Ҫ���ء�

�����Դˣ������ؿ�Ͷ���߹�ϵ���Ĺ�����ԱҲ������ȷ�ϣ���������г�û�и��գ����������õ��г����й���CIFA�ܱ�������ͺܲ����ˡ��DZ�ֻ��300��Ա���������ʲ����������ǽ�ġ�������������������ܱ߹��ҡ����ǵ�ʱ���ǿ���CIFA��Ա�٣�û�г��������Ϲ�����һֱ���Ǻܼ��ѵġ�������2010�껹��2011�꿪ʼ����Ǯ�ˣ����ɱ��Ǻܸߵģ�˰��Ҳ�ܸߣ���������һ����ƽ���������˰�������ƽ���������

����������Щ�����������������ڵ�CIFA�ں�����г��ݶ�ή����������Զ���������ؿ�2008���CIFAδ��Ӫ�ռ�������Ĺ��㡣��ǰ����Ը�������о�Ա��ʾ�������CIFA���ڻ�������һ�����ˣ������ؿƻ�����ô��Ǯ�չ�һ���ǣ����˷ѽ⡣

����һ��ֵ��ע���ϸ���ǣ�2008�������ؿƵ��չ�����������¶��CIFA��Ա��������2007��ʱ��984�ˣ���ǰ�������ؿ�Ͷ���߹�ϵ���Ĺ�����Ա��ʾ��ĿǰCIFA�����Ա������ֻʣ��300�ˡ��ⲻ�ò����˻��ɣ��������ؿƲ�����CIFA�����������ĺ����Ա����൱���ء�

�����������ؿưɡ�����