ΝψΤΏΙ…ΖίΟς÷Σ”–œ’ΤΪœρΜΔ…Ϋ–– Ε≠ ¬≥ΛΟϊœ¬Ωσ≤ζΖγœ’Εύ

ΓΓΓΓΉ‘ ’ΙΚΕ≠ ¬≥ΛΟϊœ¬Ωσ≤ζΒΡœϊœΔΙΪ÷°”Ύ÷ΎΚσΘ§ΝψΤΏΙ…Ζί(000007)’βΖίΨω≤Ώ ήΒΫΝΥ –≥ΓΙψΖΚ÷ “…ΓΘ‘Ύ”Ώ¬έΒΡ÷Ί―Ιœ¬Θ§ΙΪΥΨΆΘ≈ΤΝΥ“Μ÷ή ±ΦδΘ§Ήρ»’ΙΪΥΨΗ¥≈Τ«“ΙΪΗφ≥ΤΘ§Ε‘”ΎΩσ«χΉ ‘¥Φέ÷Β≥§Ιΐ550“Ύ‘Σ…φœ”Ωδ¥σΒΡ÷ “…Θ§ΙΪΥΨΉ‘…μ≤ΔΈ¥Ήω≥ωΙΐ»ΈΚΈ‘Λ≤βΘ§ΗΟ ΐΨίΫωΈΣ»·…Χ―–ΨΩΜζΙΙ‘Λ≤βΙέΒψΓΘ

ΓΓΓΓΓΑάώ…–Άυά¥Γ±ΒΡΫΜ“Ή

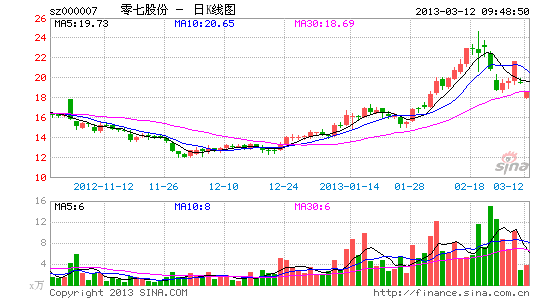

ΓΓΓΓ2012Ρξ10‘¬24»’Θ§ΝψΤΏΙ…ΖίΙ…ΕΪ¥σΜαΆ®ΙΐΙΪΥΨ“‘14.55‘Σ/Ι…Ζ«ΙΪΩΣΖΔ––5000ΆρΙ…ΒΡ“ιΑΗΘ§’β≈ζ–¬Ι…ΫΪ»Ϊ≤Ω”…ΙΪΥΨΕ≠ ¬≥ΛΝΖΈάΖ…“‘œ÷ΫπΖΫ Ϋ»œΙΚΘ§ΡΦΉ ΉήΕν7.28“Ύ‘ΣΫΪ”Ο”Ύ‘ωΦ”ΙΪΥΨΉ‘”–Ή ΫπΚΆΉ ±Ψ ΒΝΠΓΘΫΊ÷ΝΡΩ«ΑΘ§ΝΖΈάΖ…ΓΑΑϋάΩΓ±ΝψΤΏΙ…ΖίΕ®‘ωΙ…ΒΡΦΤΜ°ΫχΕ»Θ§»‘¥Π‘ΎΙ…ΕΪ¥σΜαΙΐΜαΫΉΕΈΓΘ

ΓΓΓΓ»ΜΕχΘ§ΝΖΈάΖ…ΑϋάΩΕ®‘ωΙ…ΒΡΓΑ¥σάώΓ±…–Έ¥ΥΆ≥ωΘ§ΝψΤΏΙ…Ζί’β±Ώ»¥Φ±ΟΠ≥ο±ΗΉ≈ΓΑΜΊάώΓ±ΓΘ2013Ρξ1‘¬14»’Θ§ΙΪΥΨΙΪΗφ≥ΤΘ§ΙΪΥΨ»ΪΉ ΥοΙΪΥΨœψΗέΗέ÷Ύ»’«Α”κΝΖΈάΖ…»ΪΉ ≥÷”–ΒΡ÷–Ζ«Ή ‘¥(BVI)«© πΩρΦή–≠“ιΘ§”ϊ ’ΙΚΚσ’ΏΦδΫ”≥÷”–ΒΡ÷–Ζ«Ή ‘¥(MAD)ΙΪΥΨ100%Ι…»®ΘΚ÷–Ζ«Ή ‘¥(MAD)‘ρ≥÷”–Κξ«≈Ωσ“Β100%Ι…»®ΓΘ

ΓΓΓΓΫϋΦΗΡξά¥Θ§ΝψΤΏΙ…Ζί“ΒΦ®≤Δ≤ΜΆΜ≥ωΘ§«“Ψ≠≥Θ≈«Μ≤‘ΎΩςΥπΒΡ±Ώ‘ΒΓΘΉρ»’Θ§ΙΪΥΨ“ΒΦ®Ωλ±®≥ω¬·Θ§2012ΡξΙΪΥΨ Βœ÷”Σ“ΒΉή ’»κ3.13“Ύ‘ΣΘ§Ά§±»‘ω≥Λ89.29%ΘΜΨΜάϊ»σ702.73Άρ‘ΣΘ§Ά§±»‘ω≥Λ23.25%ΘΜΟΩΙ… ’“φ0.0304‘ΣΓΘ¥”≤ΤΈώ ΐΨί÷–≤ΜΡ―Ω¥≥ωΘ§ΙΪΥΨΨ≠”ΣΉ¥Ωω“―œί»κΝΥΓΑ‘ω ’≤Μ‘ωάϊΓ±ΒΡάßΨ÷ΓΘΙΪΥΨ±μ ΨΘ§2012Ρξ”Σ“ΒΉή ’»κ‘ω≥ΛΘ§÷ς“ΣœΒΙΪΥΨ–¬‘ωΩσ≤ζΤΖœζ έ ’»κΥυ÷¬Θ§ΒΪ±®ΗφΤΎΩσ≤ζΤΖœζ έΚΆΨΤΒξ“ΒΒΡΨ≠”ΣΨυ¥φ‘Ύ“Μ–©άßΡ―ΓΘ

ΓΓΓΓΤ≤«ε ΐΨίΩδ¥σΗ…œΒ

ΓΓΓΓ≤ΜΙΐΘ§ΝψΤΏΙ…Ζί¥ΥΖ§ ’ΙΚΕ≠ ¬≥ΛΟϊœ¬ΒΡΩσ≤ζΉ ‘¥Θ§ ΒΈΣΩςΥπΉ ≤ζΓΘΕ‘¥ΥΘ§ΙΪΥΨΕ≠ΟΊ÷«Β¬”ν‘χœρΓΕ¥σ÷Ύ÷Λ»·±®ΓΖΫβ Ά≥ΤΘΚΓΑΚξ«≈Ωσ“ΒΩςΥπΘ§ «”…”ΎΥϋ“Μ÷±ΟΜ”– ΒΦ Ψ≠”ΣΓΘ“ρΈΣΚξ«≈Ωσ“””–ΧΫΩσ»®Θ§ΙΪΥΨœκΆ®Ιΐ ’ΙΚΥϋά¥ά©¥σΙΪΥΨΒΡ÷ς”ΣΖΕΈßΘ§“‘¥ΥœρνψνξΩσΖΫΟφΖΔ’ΙΓΘΓ±

ΓΓΓΓΥδ»ΜΝψΤΏΙ…ΖίΫβ ΆΤδ”κΕ≠ ¬≥ΛΒΡΓΑ¬ρ¬τΓ±Θ§ «ΈΣΡ±«σΕύΖΫΖΔ’ΙΘ§ΒΪ –≥Γ÷ “……υ»¥¥ΥΤπ±ΥΖϋΓΘ ήΒΫ –≥Γ”Ώ¬έΒΡ―ΙΝΠΘ§ΙΪΥΨ‘Ύ3‘¬4»’÷Ν3‘¬8»’ΤΎΦδΆΘ≈ΤΉ‘≤ιΓΘΉρ»’Θ§ΝψΤΏΙ…Ζί–ϊ≤ΦΗ¥≈ΤΘ§Ι…Τ±ΩΣ≈ΧΚσΒχΖυΨ”«ΑΘ§≤ΜΨΟ±ψΖβΥάΒχΆΘΓΘ

ΓΓΓΓ’κΕ‘ΟΫΧε÷ “…±ξΒΡΩσ≤ζΉ ‘¥ ΐΨίΓΑΗΓΩδΓ±“Μ ¬Θ§ΙΪΥΨ±γΫβ≥ΤΘ§»·…Χ―–ΨΩ±®Ηφ÷–άύΥΤΓΑΩσ«χ‘ΛΦΤ”Β”–Ωσ ·ΝΩ3475ΆρΕ÷Θ§’β≤ΩΖ÷Ή ‘¥Φέ÷Β≥§Ιΐ550“ΎΓ±±μ ω¥φ‘Ύ≤Μ»ΖΕ®–‘ΓΘΒΊ÷ ‘Λ≤ι±®ΗφΫα¬έ÷–ΒΡ‘Λ≤βΉ ‘¥ΝΩ ΐΨίΈΣΨ≠Ιΐ‘Λ≤ιΙΛΉςΘ§ΫαΚœ“―”–ΒΡΉ ΝœΖ÷ΈωΓΔάύ±»Θ§…ηΕ®ΧθΦΰΙάΥψΒΡΉ ‘¥ΝΩΘ§ τ«±‘ΎΩσ≤ζΉ ‘¥Θ§ ΒΦ Ω…ΩΣ≤…Ή ‘¥–ηΫχ“Μ≤ΫΒΡΒΊ÷ Ω±ΧΫΙΛΉςΫχ––ΩΊ÷ΤΘ§±ξΒΡΩσ≤ζΒΡΉν÷’¥ΔΝΩΦΑ ΒΦ Ω…ΩΣ≤…ΝΩ…–¥φ‘Ύ÷Ί¥σ≤Μ»ΖΕ®–‘Θ§Ωσ≤ζœνΡΩΒΡΦέ÷Β…––ηΤάΙάΓΔ…σΦΤΦΑΨΓ÷ΑΒς≤ιΒΡΉν÷’ΫαΙϊ»ΖΕ®ΓΘ

ΓΓΓΓΖγœ’÷ΎΕύΈΣΚΈ“‘…μΖΗœ’ΘΩ

ΓΓΓΓΆ§ ±Θ§ΙΪΥΨ±μ ΨΘ§»·…Χ―–ΨΩ±®Ηφ÷–άύΥΤΓΑΕ‘±»ΙζΦ –≥Γ≥… λΩσ…ΫΤΫΨυΤΖΈΜΘ§ΗΟΩσ…Ϋ÷ς“ΣΫπ τΤΖΈΜ“≤Ζ«≥ΘΗΏΓΔ‘ΛΦΤΚσΤΎ‘Υ”Σ≥…±Ψ“≤ΜαœύΕ‘ΫœΒΆΓ±±μ ωΈό ¬ Β“άΨίΓΘ

ΓΓΓΓΗϋ÷Ί“ΣΒΡ «Θ§ΙΪΥΨ‘Ύ≥Έ«εΙΪΗφ÷–ΫΪ ’ΙΚΖγœ’“Μ“ΜΝ–ΨΌΓΘΙΪΥΨ»œΈΣΘ§±Ψ¥ΈΫΜ“ΉΈΣΩρΦή–‘–≠“ιΘ§Έ¥ά¥ΒΡΕ≠ ¬ΜαΜρΙ…ΕΪ¥σΜα¥φ‘ΎΖώΨω±Ψ¥ΈΫΜ“ΉΒΡΖγœ’ΓΘΡΩ«ΑΙΛΉς÷ΊΒψ «Ε‘±ξΒΡΫχ––ΤάΙάΓΔ…σΦΤΓΔΨΓ÷ΑΒς≤ιΘ§ «ΖώΉν÷’»ΖΕ® ’ΙΚΙ…»®–ηΒ»¥ΐΤάΙάΓΔ…σΦΤΓΔΨΓ÷ΑΒς≤ιΫαΙϊΘ§ΗυΨίœύ”ΠΉ®“ΒΜζΙΙ≥ωΨΏ±®ΗφΫχ––…σ“ιΘ§ΫΜ“Ή¥φ‘Ύ÷Ί¥σ≤Μ»ΖΕ®–‘ΓΘ

ΓΓΓΓΝμΆβΘ§±ξΒΡΩσ≤ζ…φΦΑΥΡ±ΨΧΫΩσ÷ΛΡΩ«ΑΨυ“―ΙΐΤΎΘ§Υδ¬μΙζ’ΰΗ°“― ’»ΓΙΪΥΨΫΜΡ…―”ΤΎΖ―”ΟΘ§ΒΪΦχ”Ύ¬μΙζ’ΰΨ÷≤ΜΈ»Ε®Θ§ΧΫΩσ÷ΛΒΡ–χΤΎ¥φ‘Ύ÷Ί¥σ≤Μ»ΖΕ®–‘ΓΘ…œ ω»·…Χ―–ΨΩ±®Ηφ÷–Ε‘±Ψ¥ΈΫΜ“ΉΓΔ±ξΒΡΩσ≤ζΒΡΚσ–χΑ≤≈≈ΦΑ –≥Γ«ΑΨΑΖ÷ΈωΟΜ”– ¬ Β“άΨίΘ§¥φ‘Ύ÷Ί¥σ≤Μ»ΖΕ®–‘ΓΘ

ΓΓΓΓΦ»»ΜΙΪΥΨΕ‘¥Υ¥Έ ’ΙΚΥυ¥φ‘ΎΒΡΗς÷÷÷Ί¥σΖγœ’ΓΑ–Ρ÷ΣΕ«ΟςΓ±Θ§ΈΣΚΈΜΙ“Σ»Ξ ’ΙΚΘΩΓΑΙΪΥΨΉω’βΗω ’ΙΚΖΫΑΗΘ§≤ΜΡή±Θ÷ΛΑΌΖ÷ΑΌΆξ≥…ΓΘΈ“Ο«“≤ «œκΑ―ΙΪΥΨ“ΒΦ®ΉωΚΟΘΓΥ≠÷ΣΒά“ΜΡξ÷°ΚσΘ§’βΗω ¬œν(±ξΒΡΉ ≤ζ¥φ‘ΎΒΡΖγœ’)”÷Μα «‘θ―υΖΔ’ΙΒΡΘ§Έ“Ο«“―Ψ≠ΨΓΒΫΖγœ’Χα–―“εΈώΝΥΓΘΓ±÷Λ»· ¬Έώ¥ζ±μΖκΨϋ[ΈΔ≤©]Έδ»γ «±μ ωΓΘ Φ«’Ώ ’≈ïΉ

Ϋχ»κΓΨΝψΤΏΙ…ΖίΑ…ΓΩΧ÷¬έ

Ω¥Ιΐ±ΨΈΡΒΡ»ΥΜΙΩ¥Ιΐ

- Ηψ–Π2Bτή ¬ΘΚ2B«ύΡξ

- ΚΘΝΩΨΪΟά÷ςΧβ:±Π»μΉάΟφ

- ’ϊΙΤάϊΤςΘΚΕώΗψ’’œύΜζ

- Υφ ±≤β–ΡΧχΘΚ–ΡΧχΦλ≤β

- “Μ≥Γ¥σΆά…±;¥σ’ΫΆβ–«»Υ

- ΧΫΥςΈ¥÷Σ:Βœ≈Β÷±…ΐΜζ

- –¬”±ΕάΧΊΘΚ ιΖ®Έδ Ω

- »Ϊ–¬3D≤Ώ¬‘ΘΚΥΰ¬ΞΖ㱩

- Εύ―υ‘ΡΕΝΧε―ιΘΚΩΣΨμ¬ΰΜ≠

- ≤Μ‘ΌΈΣΕΧ–≈ΖΔ≥νΘΚΕΧ–≈Ωβ

- ΖΩ‘¥ΨΓ’ΤΈ’ΘΚ365Ήβ έ±Π

- ΒψΒΈ…ζΜν’Τ÷–Φ«ΘΚ’ΐΒψ»’άζ

- Οπ≥φΉΏΤπΘΚΉΫ≥φΧΊΙΛΕ”

- ’®Β·»Υ–¬ΆφΖ®ΘΚ±§ΤΤΫήΩΥ

- »Ο¥ΗΜςΗϋΟΆΝ“ΘΚΖηΩώ¥ΗΜς

- iosΆξΟά“Τ÷≤:ΉάΟφ«ζΙς«ρ

- ΤΕάßΕυΆ·ΆΦ ιΤ·ΝςœδœνΡΩ

- ΗΘΧΊΤϊ≥ΒΜΖ±ΘΫ±

- ―©ΧζΝζΕυΆ·ΜΖ±ΘΫΧ”ΐœνΡΩ

- ¬σΒ±άΆΑ°–ΡΆ·ά÷»’

- ≈°Ά·»®“φ±ΘΜΛ»Ϊ«ρ––Ε·

- 2012ΝΣœκΫχ»ΓΑύ

- ±Φ≥έΉ‘»Μ±ΘΜΛœνΡΩ

- Φ―ΡήœΘΆϊ–Γ―ß…Ϊ≤ ΫΧ “

- Ω®ΖρœΘΆϊ≥χΖΩ

- ΗΏ≈ύ÷ζΝΠΕυΜυΜαœϊΤΕ––Ε·

- Ω…ΩΎΩ…ά÷÷–ΙζΩ…≥÷–χΖΔ’Ι

- άωΫ≠άœΨΐ…Ϋ…ζΧ§ΜΖ±ΘœνΡΩ

- ΙΊΉΔ≤–Φ≤»ΥΨΆ“ΒΙΪ“φœνΡΩ

- 2012«Ω…ζ÷Ψ‘Η’Ώ‘¬

- ΗΨΜυΜαΡΗ«ΉΑϋ” ΜνΕ·

- ―©ΧζΝζΚλά·± ––Ε·

- ΓΕΟΈΜΟΈς”ΈΓΖ–¬¥ΚΥΌ≈δΚλΑϋ

- ΓΕ ΊΜΛ÷°ΫΘΓΖ–¬άΥΧΊ»®Ω®

- ΓΕΡß”ρΓΖ≈·Ε§÷°ΝΒΧΊ»®Ω®

- ΓΕΟΈ»ΐΙζΓΖ–¬άΥΉ® τΩ®

- ΓΕΈς”Έ3ΓΖ–¬άΥΧΊ»®Ω®

- ΓΕΈ ΒάΓΖΫπ…ΏΩώΈηάώΑϋ

- ΓΕΝζ÷°Ι»ΓΖ…≥ΝζΚΤΫΌάώΑϋ

- ΓΕΖϋΡß’ΏΓΖ–¬άΥ¥ΚάωΩ®

- ΓΕ÷οœ…2ΓΖ–¬άΥΦΣœιΩ®

- ΓΕΜ≠ΤΛIIΓΖ–¬άΥ…ώ¬ΙΩ®

- ΓΕ–ΰΈδ-―ΣΒΈΉ”ΓΖ–¬άΥΕάœμάώΑϋ

- ΓΕ…ώΒώœά¬¬ΓΖΚΊΥξΑφΧΊ»®Ω®

- Ϋ«…ΪΑγ―ίάύ–¬ ÷Ω®

- …δΜςάύ”ΈœΖ–¬ ÷Ω®

- Ε·Ήςάύ”ΈœΖ–¬ ÷Ω®

- ≤Ώ¬‘άύ”ΈœΖ–¬ ÷Ω®