圣雪绒财技妙用关联方 收购服饰公司消灭坏账 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年12月06日 15:00 和讯网-证券市场周刊 | |||||||||

|

从羊绒业务到房产业务,圣雪绒的财务数据都有众多的疑问,但是通过关联方变化这种方式,充分展现其做报表的功力 作者:本刊研究员 孙旭东/文 圣雪绒(000982)2005年9月16日公告要收购一家名为上海圣雪绒羊绒服饰贸易有限公司

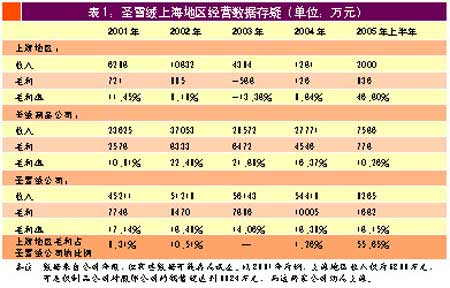

其实,服饰公司曾经是圣雪绒大股东宁夏圣雪绒国际企业集团有限公司(下称“圣雪绒集团”)的全资子公司、后来又成为圣雪绒第一大客户,经过了一系列运作,收购已经是不得不走的最后一步棋。 不是关联方,胜似关联方 服饰公司成立于1998年7月,2001年成为圣雪绒最大的客户,注册会计师在当年的审计报告中如此提醒投资者:“我们注意到,贵公司之子公司上海圣雪绒羊绒制品有限公司本年度对上海圣雪绒羊绒服饰贸易有限公司(非关联方)的销售为88,242,015.27 元,占当年销售总额的60.09%;上海圣雪绒羊绒制品有限公司本年度对上海圣雪绒羊绒服饰贸易有限公司年末应收账款余额达123,420,791.03 元。” 报告中特意强调了服饰公司的非关联方地位,然而,从种种迹象来看,这个非关联方与圣雪绒的关系非比寻常。之所以说不同寻常,是因为在2002年报注册会计师出具非标意见后,圣雪绒曾痛下决心,“自本次董事会后,制品公司对服饰公司的销售改按现款结算,并采取合法措施,监控销售商场对服饰公司的回款,加紧催收欠账。必要时,收回发出存货或直接面对销售商场结算,以保障公司股东权益。” 但是,话虽信誓旦旦,实际上圣雪绒依旧我行我素。资料显示,2003年和2004年,圣雪绒通过子公司上海圣雪绒羊绒制品公司(下称“制品公司”)支付给集团子公司上海圣雪绒塑料型材有限公司款项,数额分别为164万元和21万元。2004年圣雪绒通过制品公司支付给集团公司(圣雪绒集团)100万元。2003年和2004年制品公司通过银行承兑汇票贴现的形式为服饰公司融资,数额分别为4600万元和1500万元。 在这种情况下,圣雪绒还要为服饰公司代垫款项及融资,恐怕已不能用全心全意为客户服务来解释。在2004年的年报中,圣雪绒又提出了要对服饰公司的账户进行监控,这似乎也不是一般债权人能够对债务人采取的措施。那么,圣雪绒和服饰公司之间究竟是什么关系? 至此,我们已有充足的理由怀疑圣雪绒将关联交易非关联化,然而令人奇怪的是,公司似乎并未从中获取太大的好处。 2001年至2004年,圣雪绒在上海地区业务的毛利率几乎全部低于公司整体以及羊绒制品公司的毛利率,上海地区的毛利占公司整体毛利的比例也相当低(详见表1)。而就羊绒制品公司而言,自身的业绩也实在差强人意(详见表2)。 交易的另一方服饰公司业绩更加差劲,截至2005年6月30日,该公司资产2.46亿元,负债却高达3.04亿元,净资产为-5816万元,净利润是-336万元。也就是说,不管是否存在关联交易,交易的双方竟然是“双输”。尤其是对服饰公司这样一家注册资本仅1000万元的公司来讲,亏损达到5816万元简直是不可思议的事情。 实在没有盈利的希望关掉就是了,为什么要一直维持下去呢?一个合理地解释就是双方同受一家公司控制,为了这家公司的利益,双方才不得不玩这么一场没有赢家的游戏。 2005年上半年,圣雪绒的控股股东圣雪绒集团及其子公司平均占用上市公司资金24046万元,且公司并未向集团收取资金占用费。与此同时,圣雪绒对服饰公司的应收账款为1.93亿元,这些钱的去向显然值得投资者关注其中是否也有部分流到了圣雪绒集团手中?

收购服饰公司“消灭”坏账 2002至2004年,圣雪绒的净利润分别是290万元、443万元和587万元,然而到了2005年上半年,圣雪绒再也不能像前3年那样报出微利的业绩,而是直接亏损1880万元。尽管公司将上海地区的毛利率做到了46.80%(详见表1,分析年报相关数据,收入应该来自对服饰公司的销售);尽管公司关联交易的毛利率达到14.90%,远远高于羊绒制品10.25%的毛利率,圣雪绒还是亏损了。 2005年第三季度圣雪绒经营情况就更差,单季亏损就达到1862万元,一个重要原因是上年同期公司的管理费用仅为358万元,而当期竟然达到了1406万元。管理费用剧增的主要原因是提取坏账准备的增加。从半年报中可以发现,圣雪绒应收账款的结构正在发生变化,从以账龄在1年以内为主慢慢地变成多数账龄在1-2年,而按照公司披露的会计政策,1年以内的应收账款计提5%的坏账准备,1-2年的计提10%,2-3年计提30%。显然,如果公司不能尽快将应收账款(大部分为应收服饰公司款项)收回,坏账准备就将成为公司未来盈利的头号杀手。 然而,正如前面所说到的,服饰公司早已资不抵债,指望它还钱怕是希望渺茫。在这个时候,圣雪绒要收购服饰公司了,尽管服饰公司净资产值为负,尽管合并服饰公司的报表会暴露公司的一些秘密,但是按照相关规定,在合并会计报表范围内的公司之间的债权债务要抵消掉,这样就可以对应收服饰公司款项免提坏账准备了。或许,这才是圣雪绒收购的真正动机所在! 圣雪绒地产资产迷雾 2004年圣雪绒收购了宁夏圣雪绒房地产开发有限公司(下称“圣雪绒地产”),当年房地产业务就为圣雪绒贡献了1197万元的净利润。圣雪绒2004年净利润仅为587万元,如果没有这笔利润公司是定亏无疑。 然而,2005年7月5日,圣雪绒发布业绩预告修正公告称,预计公司上半年亏损1800-2000万元,这比4月15日公司预告的800-1000万元的亏损多了1000万元。对于修正业绩预期的原因,圣雪绒的解释如下,“原业绩预告中含二季度公司房地产业务利润800-1000万元,2005年5月中旬,中央七部委联合推出稳定房价八条意见后,消费者持币观望心态浓厚,购房行为渐趋理性,商品房成交量明显下降,房地产市场步入调整。受其影响,公司原本预期较好的在6月中旬开盘的房地产项目至6月底无销售实现,影响实现利润800-1000万元,导致亏损增加。” 果真如此么?查阅圣雪绒2005年半年报,房地产类存货只有2580万元的开发产品,而年初数据为2344万元了,这说明公司6月份并没有增加多少竣工的楼盘。房地产公司的存货分为开发成本(未完工的楼盘)和开发产品(已完工的楼盘),圣雪绒的存货中根本没有开发成本,开发产品又从何而来?看来,所谓的受政策影响消费者观望以致销售不能实现等说法根本站不住脚。 2005年上半年末,圣雪绒地产的总资产为18891万元,而房地产存货只有2580万元,只占总资产的13.66%。与之相比,万科A(000002)的存货占总资产的比重高达69.91%。很自然的一个问题是,圣雪绒地产的资产构成到底怎样?这对认清该公司的资产状况非常必要。 对一家从事商品住房开发业务的房地产公司来说,应该没有什么应收账款,固定资产也不会多,分析重点是货币资金和无形资产(公司有可能将未开发的土地计入无形资产――土地使用权)。2005年上半年,圣雪绒合并报表中货币资金为7517万元,而母公司仅为1428万元,也就是说,圣雪绒地产可能手握大量现金。然而,在7517万元货币资金中,现金和银行存款只有720万元,其余均是其他货币资金,包括5483万元用于质押的定期存款和1300万元的银行汇票保证金,如果圣雪绒地产的货币资金绝大部分是这种受限制的资金,资金的真实性恐怕要打上问号。 在圣雪绒的无形资产中,有一宗土地使用权账面价值为1303万元,但从摊销额和剩余摊销年限来看,这是一块使用权为50年的工业用地,不像是为圣雪绒地产所有。此外,圣雪绒还用这块地抵押借入了长期借款3500万元,这也不应该是一家房地产公司所应有的行为。 那么,圣雪绒地产的巨额资产又是什么呢?预付账款?还是其他应收款?通常,计入预付账款和其他应收款是最容易被挪用的,而面对圣雪绒房地产上半年糟糕的业绩,实在无法不怀疑它资产的真实性。

北京圣科佳三年不开业 2001年12月26日,圣雪绒董事会审议通过与中科院物理所等8家法人单位共同出资成立北京圣科佳电子有限责任公司(下称“北京圣科佳”),其中,圣雪绒出资2040万元,占其34%的股份,并将圣科佳纳入合并报表范围。圣雪绒在2002年年报中称,“2002年该公司完成了首批设备引进、安装工作,进入设备调试和试生产阶段”。然而,到了2005年三季度,北京圣科佳公司似乎仍未正式营业,其表现是仍然存在着大量开办费挂在长期待摊费用中(见表3)。在2005年半年报中,北京圣科佳还有在建工程3068万元,并以其中的1974万元作为抵押借款1000万元。 对于北京圣科佳的漫长准备,圣雪绒已经为投资者打过预防针,“该项目产品从生产到打开销路一般需要2-3年时间,该公司由于具备科技研发实力,总经理是该项目科研带头人,因此有望缩短周期。”现在看来,周期并没有缩短,而北京圣科佳的前景如何尚有待观察。 按企业会计制度的规定,所有筹建期间发生的费用先在长期待摊费用中归集,待企业开始生产经营起一次计入当期损益。北京圣科佳注册资本6000万元,其中还有2000万元是技术入股,3年多下来,在建工程和开办费就花了4000多万元。这样的企业至今还没有开始正式生产的迹象,企业前景实在让人不放心。而且,开办费越攒越多,一旦放出来对公司利润的影响也会很大,或许圣雪绒已经考虑好相应的办法亦未可知。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

| 新浪首页 > 财经纵横 > 上市公司 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 12月大黑马免费送!! |

| 投资3万元年利100万! |

| 美国保佳教您赚百万! |

| 中国1000个赚钱好项目 |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 肾病、尿毒症怎么办? |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱乐部太赚钱 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 拯救男人,还你健康! |

| 法国美容 浪漫赚钱! |

| 好男人更强,更自信! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|