阿里员工炒港股年赚1000万?点这里,你也可以成为下一个TA!【详情】

图片来源:视觉中国

“你需要补的是你的长板,而不是短板”,这句话如今放在券商身上,同样适用。

从经纪、投行、自营、资管等传统业务,再到一些创新型业务,龙头券商往往各项业务都能遥遥领先,但对于大部分券商来说,则是部分业务处于优势地位,或是相较其他业务更为出众,也即长板业务。短板决定了木桶能够装下多少水,长板却更能增大自身优势。

券商中国记者根据A股上市券商已披露的三季报数据,找一找各券商的长板业务。值得注意的是,单个或多个“长板”优势凸显的上市券商逐渐增多,且在该业务领域走入“强者恒强”。

中信证券经纪业务、投行业务、资管业务、自营业务(证券投资收益)及其他业务收入均位列行业第一名;

国泰君安证券的信用业务(利息净收入)排名第一,占其营业收入比重25.96%;

海通证券的“投行业务、自营业务、信用业务及其他业务收入”这四项指标均位居第二名;

东方证券净利润同比增速领跑同业,自营业绩突出,自营收益46.96亿元同比增长143%,占营收比重行业最高,达67%。

总体来看,29家A股上市券商前三季度合计实现营业收入1946.17亿元,同比微降1.13%,投行业务和经纪业务收入下降明显,自营业务、资管业务、其他业务收入有所增长,尤以自营业务收入增幅最大;归属于母公司股东的净利润总和661.30亿元,同比减少7.8 %。仅5家上市券商净利润同比正增长。

夯实长板业务

从三季报可以明显看出,各家券商对业务的侧重点也不尽相同,“补长板”趋势明显。

例如自营业务营收排名第四、资管业务收入排名第六的东方证券,经纪业务收入占比接近五成的方正证券,投行业务占比接近三成的国金证券,仓单业务收入(计入其他业务收入)增幅超一倍的山西证券。

实际上,目前仅有几家综合型大券商,能够做到各项主营业务均全面发展且位居行业前列:

中信证券在四项业务收入排名中位居第一,坐稳行业龙头地位;

国泰君安在信用业务(利息净收入)中排名第一,占其营业收入比重25.96%;经纪业务、投行业务、资管业务、自营业务位居上市券商前五;

广发证券的投行业务、资管业务、自营业务均位列上市券商前三;

海通证券的“投行业务、自营业务、信用业务及其他业务收入”这四项指标均位居第二名;

华泰证券资管业务和信用交易业务均位列上市券商第三名;

招商证券投行业务收入位列上市券商第五名,经纪业务、资管业务和信用业务排名位居前十。

值得注意的是,单个或两个“长板”优势凸显的上市券商逐渐增多,且在该业务领域走入“强者恒强”:

东方证券自营业绩出色,自营收益占比近7成,同比增长143%位列行业第一;

兴业证券自营收益排名上升至第七,由于前三季度交易性金融工具投资收益较上年同期增加,兴业证券实现证券投资收益24.26亿元,同比增长84.43%;

申万宏源证券、中国银河、国信证券在经纪业务方面继续保持优势,排名位列行业前五。

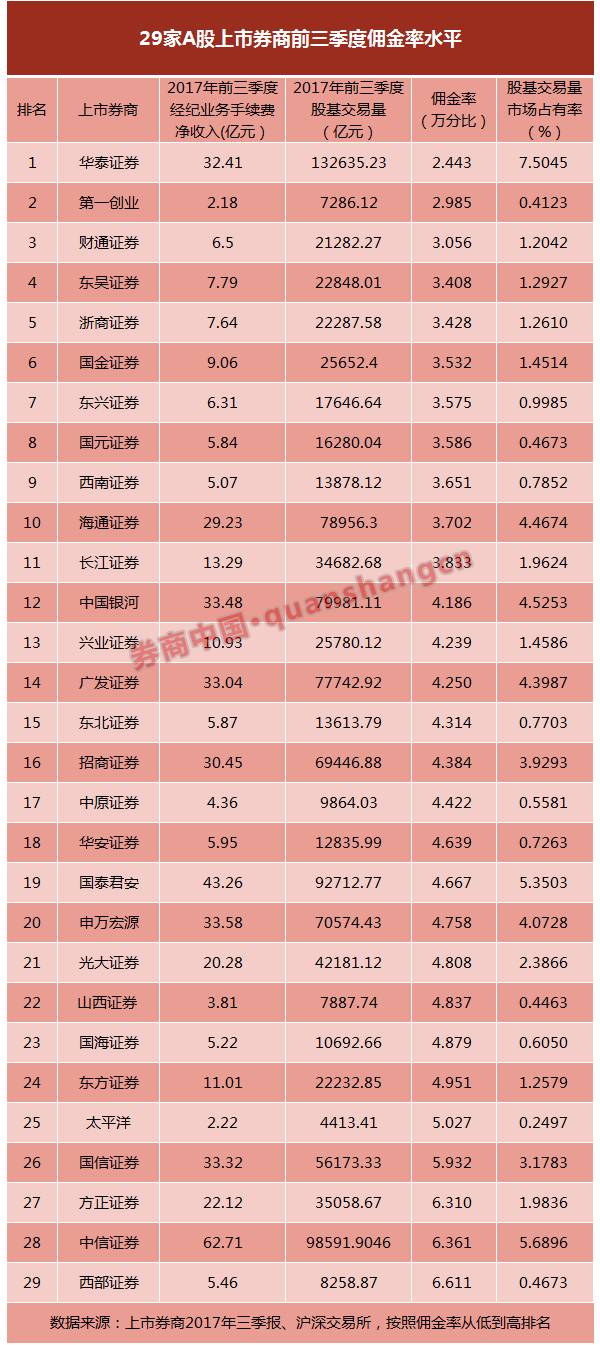

经纪业务:中信国君申万前三

券商中国记者统计,29家A股上市券商今年前三季度经纪业务手续费净收入(不含两融业务收入)共计492.39亿元,而去年前三季度这个数据是615.47亿元,同比减少约20%。

中信证券、国泰君安证券和申万宏源证券位列前三位。中信证券以今年前三季度经纪业务手续费净收入62.71亿元位居榜首。股基交易量市场份额位列行业第一的华泰证券,今年前三季度经纪业务手续费净收入合计32.41亿元,排名第七。

安信证券金融行业首席分析师赵湘怀认为,中信证券深耕机构客户,能提供高费率的综合财富管理业务,并向其他产业链条延伸,可支撑领先的佣金率水平。中信证券在激烈的竞争中具备规模和利差的双重优势。

除了中信证券、国泰君安证券、申万宏源证券、华泰证券,还有中国银河证券、国信证券、广发证券和招商证券今年前三季度经纪业务收入手续费净收入也超过了30亿元。

29家上市券商较去年同期经纪业务收入均有不同程度下滑。前三季度券商经纪业务佣金率约为万分之3.4,较今年上半年的万分之3.6略有下降。上市券商中,华泰证券和第一创业证券的佣金率最低,均低于万三。华泰证券前三季度经纪业务佣金率约万分之2.443,股基交易量市场份额稳居行业第一。

经纪业务收入最高的中信证券,前三季度平均佣金率约万分之6.361,处于上市券商佣金率第二高的水平;西部证券前三季度经纪业务佣金率最高,达万分之一6.611;佣金率高于万分之六的还有方正证券。

赵湘怀认为,未来经纪业务的佣金率下降空间有限:

首先,佣金率已经接近边际成本(约在万分之1.5左右),而互联网带来的成本降低效应也在减弱;

其次,随着中产阶级的崛起,券商拓展机构客户和高净值客户,开展财富管理业务,将弥补一般交易佣金率的下滑;

第三,降佣策略对业绩的边际提升效应已然降低,各券商正在探索发展更高费率的综合金融服务。

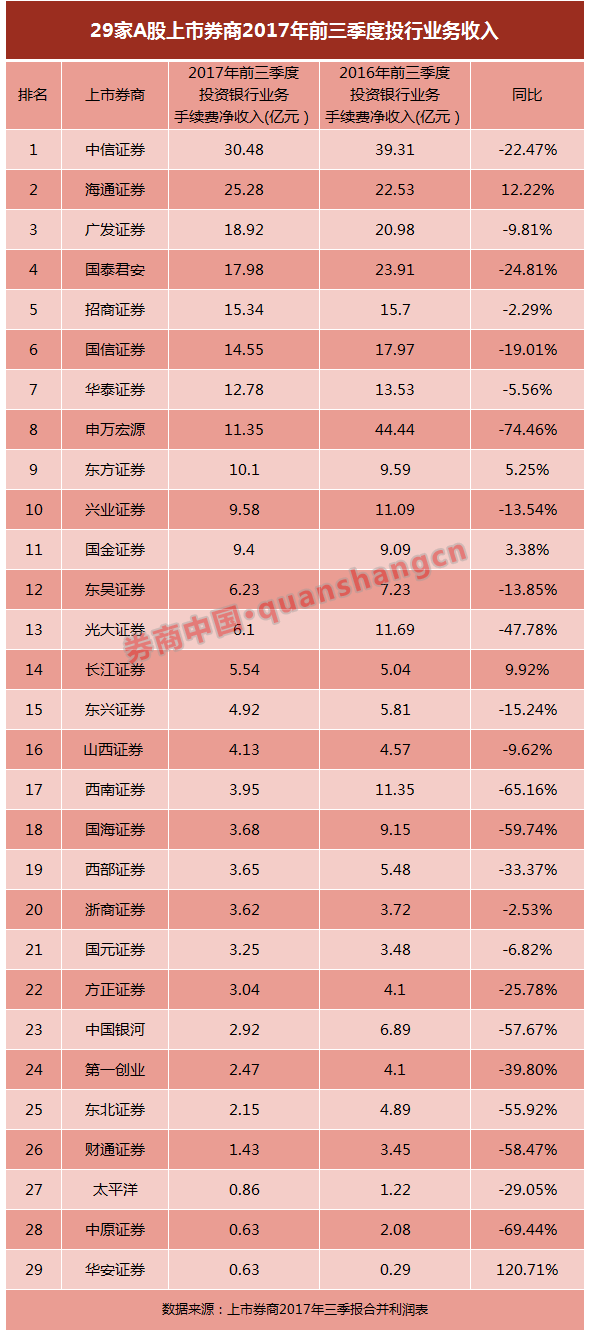

投行业务:7家券商投行收入腰斩

29家A股上市券商今年前三季度投资银行业务手续费净收入235亿元,较去年前三季度的322.67亿元下降约27%。

中信证券、海通证券和广发证券今年前三季度投资银行业务手续费净收入位列行业前三。中信证券和海通证券以30.48亿元、25.28亿元排名前2位,广发证券以18.92亿元位列第三。国泰君安证券、招商证券、国信证券、华泰证券、申万宏源证券和东方证券的投行收入均超过10亿元。投行收入排名靠前的上市券商中,海通证券、长江证券、东方证券、国金证券同比正增长。

共24家A股上市券商前三季度投资银行业务手续费净收入同比下滑。其中,东北证券、中国银河证券、财通证券、国海证券、西南证券、中原证券、申万宏源证券这7家上市券商降幅超过五成,部分券商受债券融资业务收缩影响明显,也有券商股权融资项目进展缓慢、储备不足有关。

不过,今年三季度,受益于三季度再融资和债券承销的回暖,上市券商投行收入同比降幅收窄。以招商证券为例,截至9月30日,招商证券2017年IPO承销规模同比增长63%,再融资同比提升37%;公司债券类业务主承销规模增长2%,其中ABS业务快速增长是公司债券承销规模逆市上涨的主要原因。截至10月27日,招商证券 “已受理+已反馈”IPO项目数量达25家,行业排名维持第三。

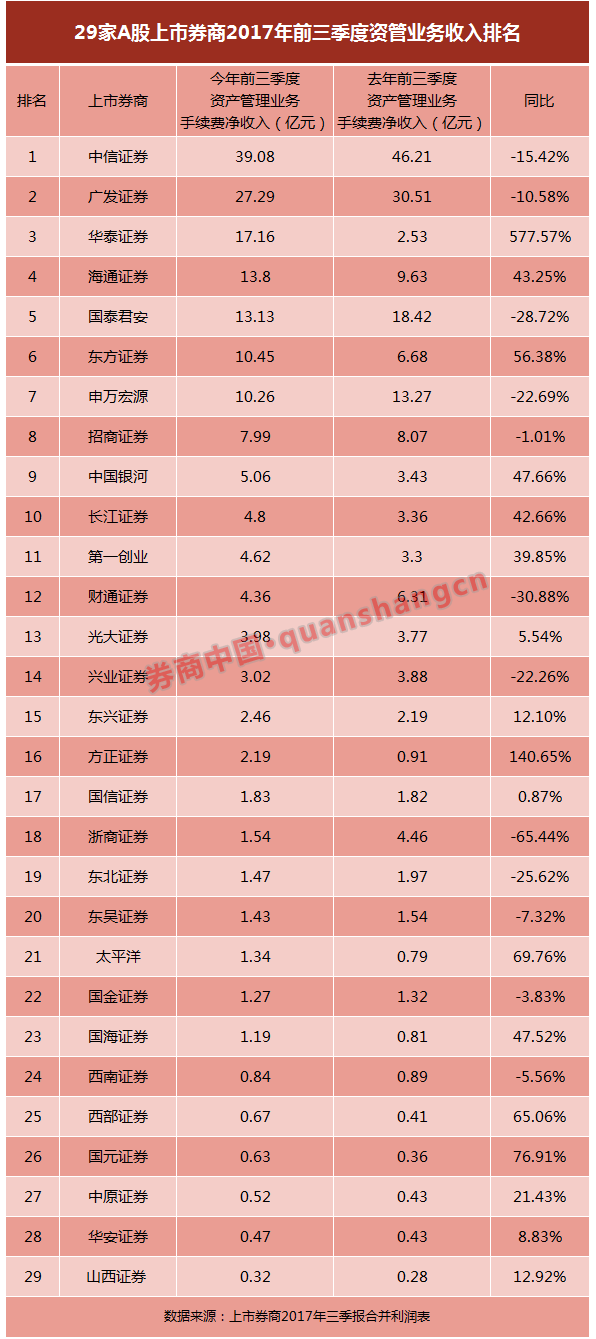

资管业务:华泰证券资管收入增长近6倍

券商中国记者统计,29家上市券商今年前三季度的资产管理业务手续费净收入累计183.17亿元。中信证券以39.08亿元位列第一,同比下降15.42%。紧随其后的是广发证券,今年前三季度的资产管理业务手续费净收入27.29亿元,同比减少10.58%。

今年前三季度的资产管理业务手续费净收入超出10亿元的券商共有7家,除了中信证券和广发证券,依次还有华泰证券、海通证券、国泰君安证券、东方证券和申万宏源证券。

券商资管整体规模下降至17.37万亿元的同时,有17家上市券商今年前三季度的资产管理业务手续费净收入实现逆势增长。其中,6家资管业绩同比增幅逾五成,分别是华泰证券、方正证券、国元证券、太平洋证券、西部证券和东方证券。

前三季度资管业绩同比增幅最高的是华泰证券。三季报显示,华泰证券今年前三季度资产管理业务手续费净收入累计17.16亿元,较去年前三季度的2.53亿元增长577.57%,增幅接近6倍。仅以第三季度资产管理业务手续费净收入看,华泰证券达5.77亿元,同比增长179%。

由于主动管理能力有所提升,今年三季度资产管理业务手续费净收入实现同比增长的有海通证券、东方证券和光大证券。三季报显示,光大证券今年7-9月的资产管理业务手续费净收入达1.99亿元,同比增长99.9%;东方证券今年三季度的的资产管理业务手续费净收入达4.01亿元,同比增长59%;海通证券今年三季度的的资产管理业务手续费净收入达4.68亿元,同比增长41%。

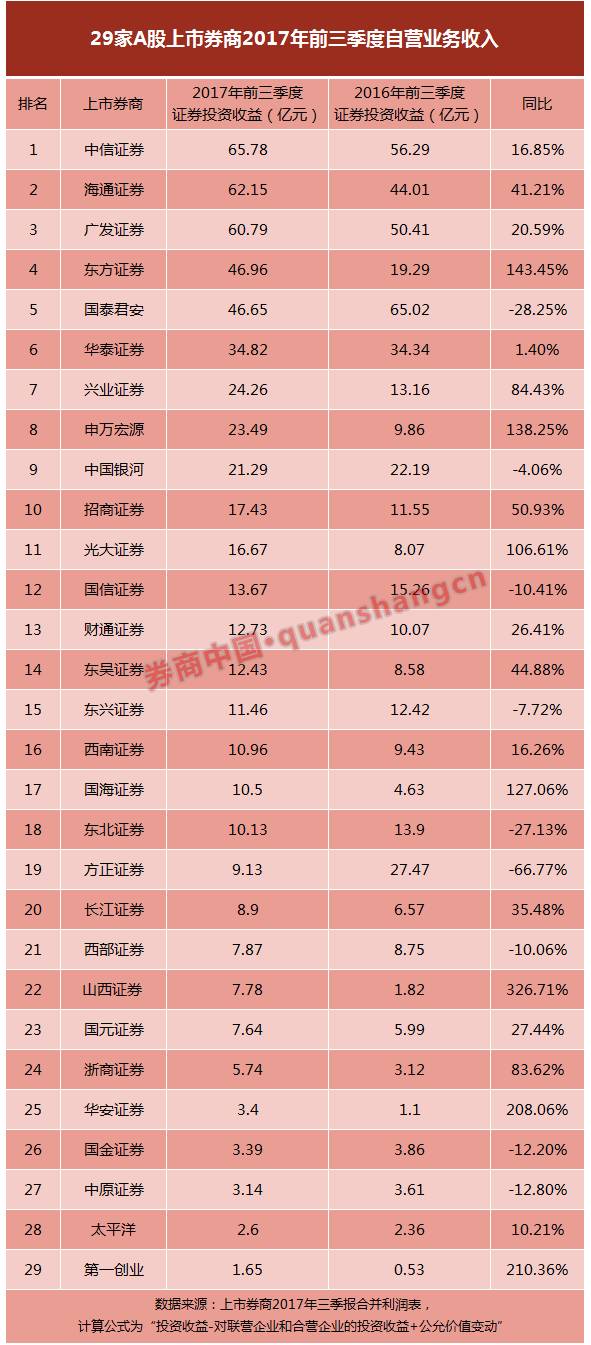

自营业务:东方证券自营收入占比最高

今年前三季度,券商自营业务仍是第一大收入来源。29家A股上市券商今年前三季度证券投资收益(取自合并利润表“投资收益-对联营企业和合营企业的投资收益+公允价值变动”)共计550.69亿元,同比增长19%。

证券投资收益排名前三位的券商收入均超过60亿元,管理规模和能力相对突出。7家上市券商自营收入同比增长均超一倍,分别是山西证券、第一创业、华安证券、东方证券、申万宏源证券、国海证券和光大证券。

值得注意的是,共有11家A股上市券商今年前三季度自营业务收入占营收比重超过三成,分别是东方证券、西南证券、国海证券、东兴证券、广发证券、财通证券、兴业证券、东吴证券、西部证券、海通证券和国元证券,投资能力有所提升。东方证券前三季度自营收益46.96亿元,占其营业收入比重66.53%,位居行业首位。

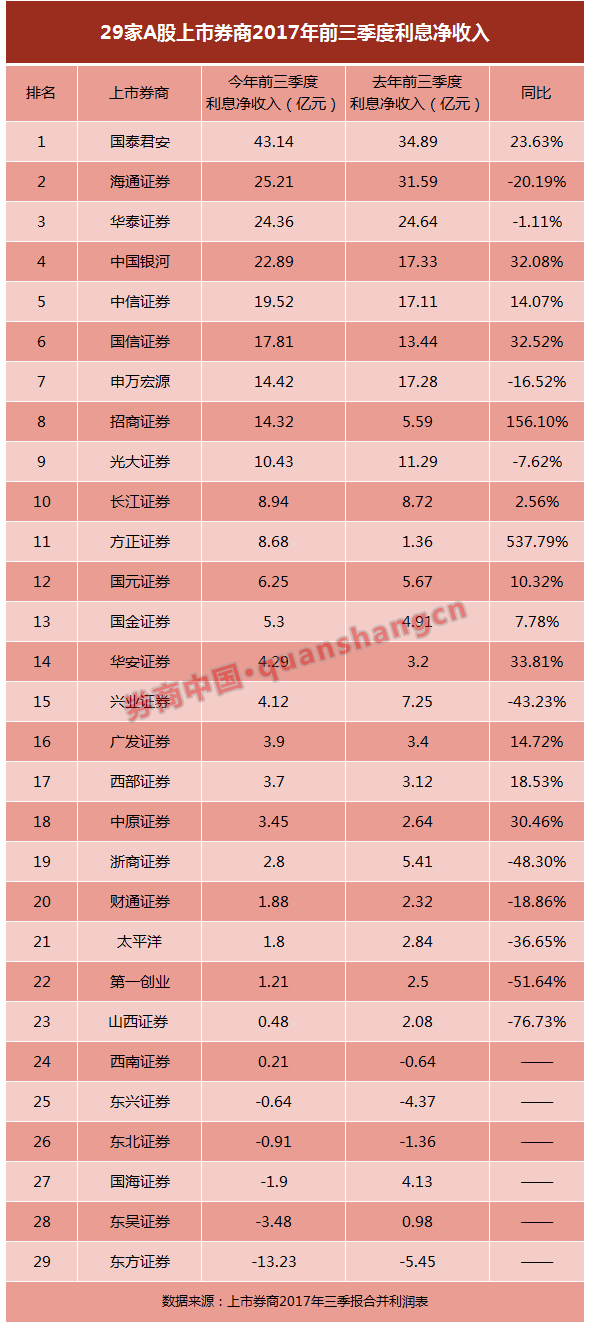

信用业务:国泰君安位列榜首

信用业务方面,共有24家A股上市券商利息净收入为正值。国泰君安、海通证券、华泰证券和中国银河证券位居前四,利息净收入均超过20亿元。东兴证券、东北证券、国海证券、东吴证券和东方证券该项业务前三季度收入为负值。

三季报显示,东方证券今年1-9月的利息净收入亏损13.23亿元,主要是融资利息支出增加。

其他业务收入:山西证券占比最高

29家A股上市券商今年前三季度其他业务收入144.23亿元,较去年前三季度的99.88亿元增长了44%。山西证券“其他业务收入”占营业收入比重49.79%,占比最高。

多家券商因“下属子公司大宗商品贸易销售收入、子公司期货业务收入”迅猛增长,录得其他业务收入增幅明显。例如:

山西证券今年前三季度“其他业务收入”16.93亿元,排名位列第三,同比增长903.93%。主要原因是山西证券前三季度仓单业务收入增加。与此同时,山西证券其他业务成本增长至16.78亿元,其仓单业务成本增加所致;

中信证券的“其他业务收入”57.11亿元,位居行业第一,主要原因是中信证券下属子公司大宗商品贸易销售收入增加;

中原证券其他业务收入2.49亿元,同比增长近300倍,主要为子公司业务销售收入增加;

兴业证券其他业务收入同比增长103.17%,主要系自有房产租金收入增加,与此同时,兴业证券其他业务成本同比增长233.99%,主要系自有房产转投资性房地产后折旧金额增加。

上市券商三季度业绩大排行

今年前三季度,29家上市券商营收合计1946.17亿元,其中中信证券以284.99亿元居首,紧随其后的是海通证券,以192.55亿元位列行业第二;国泰君安证券、广发证券和华泰证券分列上市券商第3-5位,今年前三季度营业收入也均超过100亿元。这五家券商中,仅中信证券和华泰证券营业收入同比增长。

12家上市券商营业收入同比增长。得益于今年前三季度期货业务及自营业务的大幅增长,山西证券前三季度营收同比增长113.72%,增幅超一倍;东方证券营收同比增幅第二,增长48.05%,前三季度东方证券自营业务收入占营业收入的比重高达66.53%,其主动管理优势、投资能力突显。

西南证券、方正证券、国海证券、国泰君安证券、西部证券和太平洋证券这6家券商前三季度营业收入同比下降均超出一成。

要看赚钱能力,中信证券、国泰君安证券和广发证券实力位居前三。中信证券以前三季度归属于母公司股东的净利润79.27亿元保持龙头地位,国泰君安以70.35亿元排名第二,广发证券以63.67亿元位列第三。海通证券以61.45亿元位列第四。

今年前三季度仅有9家A股上市券商合计净利润超过30亿元,除了中信证券、国泰君安证券、广发证券、海通证券,还有华泰证券、招商证券、申万宏源证券、中国银河证券和国信证券。上市券商前三季度净利润差距也进一步拉大,14家不及10亿元,其中四家低于5亿元,太平洋证券净利润排名垫底,不足1亿元。

仅东方证券、华安证券、山西证券、招商证券和广发证券这五家券商前三季度净利润实现同比增长。东方证券增幅最高,达34.47%。而多数券商业绩普遍下降,太平洋证券、方正证券、东北证券、西南证券和国海证券净利润同比下滑超四成。

进入【新浪财经股吧】讨论

责任编辑:张海营

热门推荐

聚焦

股市直播

网友提问:@@=it.question$$

老师回复:@@=it.answer$$