天津老字号之一的桂发祥十八街麻花终于获得证监会批文,离登陆资本市场只有一步之遥,这已经比它的同乡——此前新三板上市的狗不理包子,步子迈得远了很多。

然而,从公司披露的招股说明书情况看,桂发祥上市前三年销售情况很不乐观,拼尽全力依然出现了连续三年营收下滑的状况,上市融资能否改变现状?

桂发祥是天津传统老字号国企,生产以十八街麻花为代表的传统特色名点,以及糕点、面包、甘栗、果仁等其它休闲食品。截至2015年年底,公司总共拥有45家直营店,其中42家开在天津,另外通过经销商、商超以及电子商务等相结合的销售渠道销售产品。

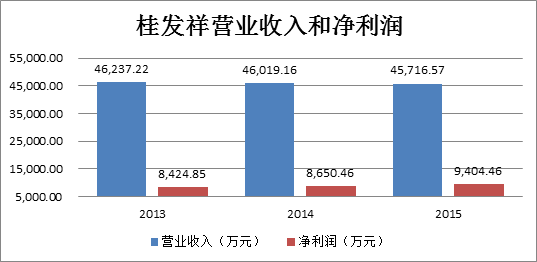

根据披露的招股说明书,桂发祥预计发行新股不超过3200万股,发行前公司总股本为9600万股。2015年公司归属母公司所有者净利润为9404.46万元,折算每股收益为0.98元。由于证监会本次批文中,桂发祥不属于定价发行之列,依据此前的惯例,指导发行市盈率不超过23倍,因此公司本次上市发行预计融资金额不超过7.35亿元。

作为天津本地最具地方特色的产品,桂发祥自2013年到2015年,在天津市场实现的主营业务收入分别为44442.70万元、44145.80万元和44144.95万元,分别占公司当期主营业务收入的96.28%、96.21%和96.75%,在天津以外市场实现的主营业务收入占比始终低于5%。

对此,桂发祥给出的解释是,由于公司产品产能提升空间有限,天津市场即已消化公司绝大部分产品,因此,本公司超过75%的经销商网络均位于天津市区及郊区,津外经销商以辐射北京、上海区域市场的沃尔玛超市、麦德龙超市为主。

当然公司披露的产能利用率也是支持以上解释的,2015年公司麻花、糕点等产品产能利用率都超过了130%,产销率也接近100%。数据上来看,公司产品的确处于满产满销状况。

但是,在产能三年保持一致未做提升的情况下,麻花的产能利用率却由2013年的169.09%逐年下滑到2015年的134.43%,仅仅凭借产品单价逐年提升来勉强维持收入稳定。麻花是桂发祥的拳头产品,占销售收入的七成以上,由于麻花产品的滞销,2013年到2015年,公司营业收入连续三年下滑。

更糟糕的是,2013年到2015年,公司在册员工总数分别为565人、550人和866人,其中2015年销售人员暴增超过一倍从171人达到364人,生产人员由2014年的237增加到337人,在增加了这么多销售人员的情况下,公司的销售收入却在不断下滑,增加直营店数量,增加销售人员,单店坪效却明显下滑,中华老字号正面临危机。

数据来源:招股说明书,界面新闻研究部整理

数据来源:招股说明书,界面新闻研究部整理另外,仔细查看公司三年的利润表,界面新闻发现,2015年公司营业利润提升主要依靠营业成本压缩,公司主要原材料占营业成本的比例由13年的47.85%下降到40.53%,另外2015年公司营业外收入显著增加近300万元,为净利润提升也贡献颇多。

公司也明白区域发展的局限性,按照桂发祥公布的募投计划,本次上市成功后,公司的直营店将从45家增加至64家,并广泛分布在全国各主要城市,其中9家将开在北京、上海、唐山、石家庄等城市。另外,在三年内,将分期在河北、辽宁、山东、四川、广东等省建立7家分公司。

此外,公司还计划将募集资金用于空港经济区生产基地建设项目、营销网络建设项目及偿还银行贷款和补充营运资金。

桂发祥依然坚守麻花和糕点等主营业务,期望能突破区域限制,打破目前的窘境。对公司的战略计划,中投顾问食品行业研究员向建军曾对媒体表示,“对于一个区域性品牌,想要跨区域销售,存在很高的难度。一方面麻花隶属于食品行业,而不同区域消费者的口味、偏好存在较大差异,俘获消费者的难度较高,若当地正好也存在生产同类产品的品牌,当地消费者或会更青睐本地产品;而且,区域性品牌的品牌影响力较低,渠道扩张成本较高。”

这样看来,虽然完成了上市大计,桂发祥却没有给投资者们展现出有吸引力的成长价值。

进入【新浪财经股吧】讨论

责任编辑:陈悠然 SF104