原标题:净利润低于3000万元 爱威科技成首家被否新三板企业

来自微信公众号:天天投行

是提速

还是放缓

都躲不过那道槛

纵有凌云志,奈何铩羽归

上会惨被否,究竟是何为

创业板发审委2017年第57次会议公告显示,爱威科技股份有限公司(以下简称“爱威科技”)(首发)未通过,成为首家被否的新三板企业。发审委对爱威科技提出四个问题,涉及销售让利与商业贿赂、毛利率的合理性、涉嫌税务违法及独立董事的合规性。

一般新三板企业审核的重点问题主要包括挂牌信息披露与招股说明书披露一致性、三类股东、股东人数超过200人和股权交易合规性等。爱威科技作为一家新三板企业,在公司治理、信息披露等方面相对较完善,且自挂牌以来不存在因信息披露不一致而进行更正的情况,也不存在上述问题。那么,爱威科技上会被否原因主要有哪些呢?

值得关注的是,爱威科技收入几乎全部来源于尿液检验仪器及配套试剂、试纸条,与其他过会的IPO企业相比,其盈利能力相对较弱,2014年至2016年扣非后净利润分别为1,578.53万元、1,996.07万元和2,604.28万元。净利润低于3000万元、单一的产品结构,让人不得不猜测,爱威科技被否是否与其相对较低的营业规模有关?

经销模式或将变动 两票制下公司何去何从

爱威科技招股书中提及,公司的销售模式以经销为主,报告期内各年经销模式销售额占同期营业收入的比重均超过98%,经销模式销售收入占比较高。若公司不能保持与现有经销商的合作关系,或现有经销商销售额降低,或公司无法开发新的国内外经销商,公司的业务和经营情况可能会受到不利影响。下图为公司主营业务收入中直销收入与经销收入分布图:

公司经销商分为签约经销商与普通经销商,签约经销商按年度与公司签订《产品独家分销协议》,较普通经销商合作相对稳定,签约经销收入占主营收入比重达35%左右。招股说明书中提及,两票制情况下,公司需将部分签约经销商转为普通经销商。同时为应对两票制的影响,公司将加大直销模式的渠道建设。若终端客户销售渠道难以打通,或签约经销商转为普通经销商后客户稳定度下降,都将对公司持续盈利能力造成不利影响。

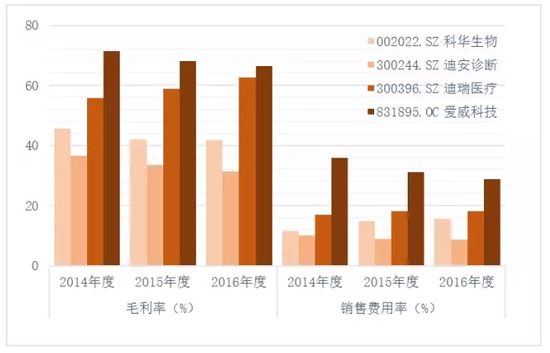

毛利率与同行业差异较大 销售费用率问题多多

发审委及反馈意见均指出,爱威科技报告期内销售毛利率远高于同行业可比公司,下图为爱威科技同行业可比公司毛利率、销售费用率披露情况:

根据爱威科技招股说明书披露信息,公司毛利率较高是由于公司产品核心部件均自主研发、生产,具有较强的成本优势。但公司核心技术产品毛利率与销售额占主营业务收入比重均逐年下降,公司能否维持其较高的毛利率存疑。

反观销售费用率,爱威科技销售费用率亦明显高于同行业上市公司,招股说明书中给出的解释是公司整体规模相对较小,维持完善的营销网络和售后服务队伍需要支付的销售人员薪酬、差旅费等固定维护费用较高,无法体现规模效应。但是,较高的销售费用率对公司盈利能力存在较大影响,而随着两票制的逐渐推行,公司为拓展终端客户将不得不承担更多的推广费、会务费等销售费用。

收入与毛利率双重不确定性 持续盈利能力能否合理论述

尽管存在上述问题,但历次发审会中被问到上述问题的企业仍有过会的,为何爱威科技却被发审会否决呢?

我们猜测,爱威科技被否可能与其可持续盈利能力有关。尽管《首次公开发行股票并在创业板上市管理办法》中规定最近两年净利润累计不少于1000万元或最近一年盈利且最近一年营业收入不少于5000万元,但纵观2010年至今在创业板发行股份的638家企业,发行前一年平均营业收入为4.85亿元,低于1亿元的仅15家,占比为2.35%;平均净利润为7,440.98万元,低于3000万元的仅41家,占比为6.43%,而低于2500万元的仅12家,占比为1.88%。

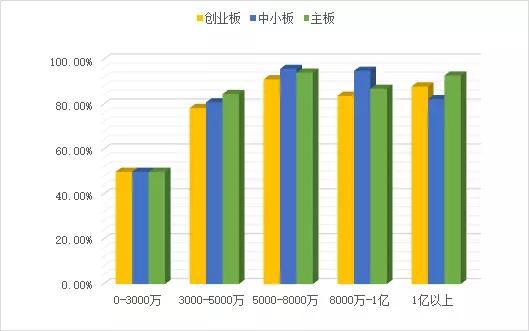

下图为自2015年至今上会企业通过率情况,可以看出,不管是主板和中小板,还是创业板,净利润低于3000万的企业通过率仅为50%,远低于总体通过率。

总体来说,爱威科技本身体量较小,收入主要来源于单一产品,且毛利率水平与同行业差异较大、经销模式的调整等问题亦可能导致其业绩缩水。若产品更新换代,经销商销售额下降,或毛利率异常导致其成本追溯调整,均有可能对爱威科技的收入与利润产生较大不利影响。笔者认为,这才是证监会最为关心的问题,也是爱威科技上市被否的关键所在。

进入【新三板主题吧】讨论

责任编辑:高艳云