阿里员工炒港股年赚1000万?点这里,你也可以成为下一个TA!【详情】

来源:方正策略

图表:今年以来市场风格偏重业绩趋势明显

资料来源:wind、方正证券研究所

1市场观点

业绩为王

市场观点:业绩为王,积极有为。6月中旬《从谨慎到中性》,7月底《拾级而上》明确看多,9月份《再上台阶》,目前建议继续保持乐观,精选机会。核心的变化在于三点:一是经济失速担忧持续缓解,出口和消费动力依然较强,房地产销售和投资增速回落可控,制造业升级趋势明确,经济增长中枢确认;二是流动性维持紧平衡但不存在实质拐点,国债收益率上行源于中长期经济增长预期修复以及金融去杠杆担忧,目前对市场的影响有限,观察的时间点建议在18年3月;三是金融风险进一步下降,风险偏好持续修复,其中外汇流出、地方政府债、国企运营风险均有不同程度的担忧缓解,银行坏账率出现拐点。进攻的主线建议聚焦金融服务、消费扩散以及制造升级三条主线,其中金融服务关注业绩拐点的银行和保险,券商标配,消费扩散关注食品饮料、医药等,制造升级关注光学光电,化工机械,汽车零部件,中长期持续看好进口替代相关方向,包括工业机器人、液晶面板、仿制药、汽车零部件等,主题上建议布局具有中长期趋势的5G、军民融合、新能源汽车等,区域主题上关注雄安、海南、新疆、粤港澳等。

2行业配置的主要思路

金融为轴,制造升级和消费升级双轮驱动

从市场策略角度出发,目前整体评估为精选机会,市场风格业绩为王,进攻的方向以金融为轴,制造业升级和消费升级双轮驱动。金融受益于风险偏好改善,二季度商业银行银行坏账率不再恶化,压制银行估值的因素缓解,估值存在修复的空间,目前大行除工行之外PB基本在1倍左右,股份制商业银行除招行之外PB也在1倍左右。制造业升级的核心逻辑在于制造业盈利能力不断提升,叠加出口改善,需求提升,中央和地方政策促进制造业降本增效。消费升级角度,除了去年以来持续表现的白酒之外,可以考虑增加配置食品、医药等领域的投资机会。主题角度关注5G、新能源汽车、人工智能、军民融合等,区域主题可关注雄安、海南、新疆等。

3行业景气度追踪及重点关注细分领域

建议关注:镍和烧碱

资本品价格波动收敛,细分领域可关注镍和烧碱;消费品中房地产销售降幅收窄,食品饮料维持高景气,十一期间线上家电销售高增长。

供给短缺,需求不减,镍价具备进一步向上动能。镍板本周价格上涨8.79%,较上月已上涨21.08%,为103375元/吨;金川镍本周上涨7.88%,较上月上涨18.05%,为102700元/吨;电解镍本周价格上涨7.27%,较上月已上涨17.71%,为101875元/吨。国内镍主产区未来4个月将错峰限停产50%,菲律宾镍矿主产区亦逐渐进入淡季,镍矿供应预期偏紧,利好镍价提振;另一方面国内房地产投资保持韧性及不锈钢产量高企,镍下游消费需求维稳。短期镍价具备上扬空间。建议关注:中国中冶、贵研铂业

供应趋紧,液体烧碱市场看涨。液体烧碱本周价格上涨1.46%,较上月已上涨18.57%,为1392元/吨。受低开工率和低库存影响,国内烧碱货源整体供应紧张,而下游氧化铝、纸张企业对烧碱需求较好,企业出货佳,市场交投气氛友好。建议关注:氯碱化工、金路集团

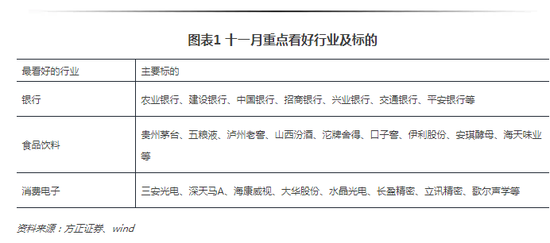

4十一月首选行业

银行、食品饮料及消费电子

银行的配置价值源于坏账率出现拐点,估值有修复的空间,金融风险下降;食品饮料的配置价值主要源于业绩高增长,细分领域维持高景气度或正在回暖,11月有糖酒会等事件催化;消费电子的配置思路则是景气度好转,外需持续改善,龙头公司估值合理存在修复的契机。

市场基础背景:从经济、流动性、政策三因素来看

-

经济增长,经济短期缓慢下行,没有失速风险,中期底部确认,制造业创新和升级正演绎为新的驱动力

-

流动性担忧边际缓解,但难以出现拐点,利率易上难下

-

政策维度,多种风险因素下降或者消除,十九大之后方向明晰,风险偏好提升,重点关注降成本和补短板。市场判断上,6月份我们将观点从谨慎提升至中性,7月底拾级而上,9月份再上台阶,10月份积极看多,目前建议越来越乐观

银行标的:农业银行、建设银行、中国银行、招商银行、兴业银行、交通银行、平安银行等

支撑因素之一:坏账率出现二阶拐点,金融风险降低提升风险偏好。商业银行二季度坏账率为1.74%,较一季度持平,三季报大银行坏账率开始下降。部分银行如招行坏账率改善明显。去年以来的去产能向中上游转移了利润,大行的坏账率有望延续改善。

支撑因素之二:金融风险降低,银行估值将提升。金融工作会议之后金融监管预期统一,地方债务风险有所缓释,风险偏好改善。目前四大行除工行外PB均在1左右,股份制商业银行除招行外PB也均在1左右,估值较为合理。

支撑因素之三:息差有改善的空间。利率上行周期,银行议价能力提升。三季度银行负债成本压力不大、贷款定价水平缓慢抬升,息差有望步入上行通道。

食品饮料

标的:贵州茅台、五粮液、泸州老窖、山西汾酒、沱牌舍得、口子窖、伊利股份、安琪酵母、海天味业等

支撑因素之一:“业绩为王”行情风格确立,市场青睐业绩高增长逻辑不改。今年市场风格“业绩为王”一枝独秀,趋势将持续,叠加消费升级趋势愈演愈烈,食品饮料仍处于领头地位。

支撑因素之二:食品饮料行业各子板块维持高景气度或正在回暖。其中,白酒、调味品景气度高并将延续,乳制品板块需求复苏,回暖迹象明显,在贵州茅台前三季净利润同比大增六成的刺激下,行业盈利能力预期升温。

支撑因素之三:11月将出现糖酒会、FMA CHINA会展活动等催化剂。今年秋季糖酒会将于11月在重庆国际博览中心举办,届时同期还将举办第二届FMA CHINA会展活动,都将为食品饮料行业带来较好催化。

电子标的:三安光电、深天马A、海康威视、大华股份、华灿光电、水晶光电、长盈精密、立讯精密、歌尔声学等

支撑因素之一:出口好转有望带来业绩改善。消费电子在中国出口结构中占比较大,随着全球主要国家需求稳定,电子产品出口有望好转,对相关公司业绩带来贡献。

支撑因素之二:苹果、智能汽车等催化剂。智能手机、智能汽车等产业链不断发展,对消费电子的需求有增无减,随着苹果8和X、无人驾驶汽车等推出,行业催化剂增多。

支撑因素之三:细分领域LED芯片存在确定性机会。LED芯片和封装是我们聚焦确定性系列重点推荐的细分领域,下游需求稳定,上游供给收缩,中游企业普遍反映芯片供不应求的局面短期难以有效缓解。

图表1 十一月重点看好行业及标的

|

最看好的行业 |

主要标的 |

|

银行 |

农业银行、建设银行、中国银行、招商银行、兴业银行、交通银行、平安银行等 |

|

食品饮料 |

贵州茅台、五粮液、泸州老窖、山西汾酒、沱牌舍得、口子窖、伊利股份、安琪酵母、海天味业等 |

|

消费电子 |

三安光电、深天马A、海康威视、大华股份、水晶光电、长盈精密、立讯精密、歌尔声学等 |

资料来源:方正证券、wind

图表2 十一月行业配置表

|

行业名称 |

沪深300权重 |

配置建议 |

行业名称 |

沪深300权重 |

配置建议 |

|

银行 |

20.92 |

超配 |

计算机 |

2.24 |

低配 |

|

非银金融 |

14.29 |

标配 |

商业贸易 |

1.99 |

标配 |

|

医药生物 |

6.2 |

标配 |

传媒 |

1.87 |

低配 |

|

房地产 |

5.71 |

低配 |

电子 |

1.84 |

超配 |

|

食品饮料 |

5.23 |

超配 |

国防军工 |

1.7 |

低配 |

|

汽车 |

4.12 |

标配 |

电气设备 |

1.69 |

标配 |

|

有色金属 |

3.98 |

标配 |

通信 |

1.23 |

低配 |

|

采掘 |

3.89 |

标配 |

建筑材料 |

1.1 |

标配 |

|

公用事业 |

3.54 |

低配 |

钢铁 |

0.98 |

标配 |

|

家用电器 |

3.45 |

标配 |

农林牧渔 |

0.97 |

标配 |

|

建筑装饰 |

3.36 |

低配 |

综合 |

0.55 |

标配 |

|

化工 |

3.17 |

标配 |

纺织服装 |

0.26 |

标配 |

|

交通运输 |

2.8 |

标配 |

休闲服务 |

0.19 |

标配 |

|

机械设备 |

2.71 |

标配 |

资料来源:方正证券、wind

图表3 既定行业配置下的优选组合

|

股票代码 |

简称 |

17EPS |

18EPS |

主要逻辑 |

|

600703 |

三安光电 |

0.75 |

0.96 |

芯片供不应求,行业绝对龙头 |

|

000050 |

深天马A |

0.64 |

0.92 |

手机行业龙头带动全面屏产业新趋势 |

|

002273 |

水晶光电 |

0.54 |

0.79 |

苹果8受益 |

|

000049 |

德赛电池 |

1.80 |

2.35 |

受益于新品开发,公司电动工具也将成为增长新的亮点 |

| 600036 | 招商银行 | 2.43 | 2.64 | 估值优势,业绩改善预期 |

| 601166 | 兴业银行 | 2.70 | 2.88 | 估值优势明显,息差扩大 |

| 601328 | 交通银行 | 0.89 | 0.92 | 估值优势明显 |

|

002493 |

五粮液 |

2.16 |

3.14 |

产品量价齐升,业绩高增长 |

|

600160 |

巨化股份 |

2.21 |

2.21 |

收入高增长,业绩高增长 |

资料来源:方正证券、wind

风险提示:通胀超出预期,流动性进一步收紧

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

进入【新浪财经股吧】讨论

责任编辑:郭春阳

热门推荐

聚焦

股市直播

网友提问:@@=it.question$$

老师回复:@@=it.answer$$