“云锋有鱼杯”港股模拟大赛火热开赛,报名交易即有可能赢取60万大奖!【点此报名】

来源:中信策略

投资要点

即将召开的“十九大”(10月18日开幕)是十月份A股最重要的政策事件。本报告聚焦这一政策窗口对A股的影响;我们认为,应该更加注重“十九大”的中长期作用,而不要过度纠结其短期影响,A股中期向好趋势不变。

“十九大”不会改变A股中期走势。

➤梳理历次大会后的上证指数走势发现:(1)市场波动率往往会在大会前有所收敛,会前、会间几乎不会出现A股暴涨和暴跌的情况。(2)A股会在大会召开前后进行短期调整,会议前一天、会议期间、会后一周上证综指大概率下跌,但是A股中期趋势不改。(3)必须指出的是,“十七大”前后的A股行情走势异于其他几次大会,这与“十七大”本身关系不大,主因会议前后整体经济环境逆转。

➤我们依然对A股中期行情保持乐观,基本面数据超预期+流动性预期回暖,会继续支持A股上行。

♚ 预计“十九大”后政策整体风格不变,但改革类政策将提速。不少投资者,特别是海外机构投资者担忧会后国内政策风格会发生重大改变,我们判断这种可能性不大,但是改革类政策可能会提速。具体从促改革、调结构、防风险、稳增长四个维度分析:

➤促改革:国企混改将提速。改革类政策会提速,特别是在“十八届三中全会”公布的改革蓝图中推进相对缓慢的领域,很可能在“十九大”之后加快推进,其中最有代表性的就是国企改革。

➤调结构:去产能进展顺利,后续难有超预期政策。这一块目前的政策关注点还是在供给侧改革,无论是从政策面还是从实际情况出发,后续结构性改革都没有政策加码的必要性。防风险:目前监管当局对金融风险控制和金融去杠杆的效果比较满意,且9月末央行“预告式”降准也有一定的防风险意味,后续政策进一步发力的可能性也不大。稳增长:经济增长稳健,没有政策加码的必要。稳增长政策在四个维度当中本来就是最弱的,而且今年经济内生增长动力不差,无论是从全年目标还是短期宏观数据来看,都没有调整政策的必要性。

♚ 投资建议:会后A股进入主题活跃期。预计会后改革类政策将发力,A股整体向好的同时,也会进入主题活跃期,建议关注以下几类主题(具体标的和逻辑参考报告正文):

➤前期改革进度相对滞后的领域,如国企混改,天然气市场化改革,预计在会后将进入加速期;其中,建议重点关注军工、有色、石化与环保等有望成为混改重心的行业。

➤“十三五”规划约束性目标补短板。“十三五”规划目标中,截至目前完成情况依然较差的领域,很可能在“十九大”后受到政策重点关注。1)典型如研发投入占GDP之比,建议关注与之相关的医药、电子设备、高端机械等领域。2)环保相关的约束性指标完成情况也不甚理想,这也是近期区域限产的重要原因,建议会后持续关注环保板块机会。

➤行业重点推荐主题。另外,我们自下而上梳理了中信证券各个行业研究小组的近期推荐主题,建议重点关注新能源汽车、AI、AR等主题。

♚ 风险因素:经济数据显著低于预期;会后政策风格转变;改革类政策不及预期;国企混改推进不及预期。

即将召开的“十九大”(10月18日开幕)是十月份A股最重要的政策事件。本报告从策略层面聚焦“十九大”对于A股交易的影响。我们的核心观点是,投资者应该更加注重“十九大”的中长期影响,而不要过度纠结其短期作用。

具体而言,我们认为:(1)从历史经验来看,“十九大”并不会改变A股中期走势;(2)会后政策风格不会有重大变化,但改革类政策预计将提速;(3)就投资建议而言,“十九大”之后A股会进入主题活跃期,建议重点关注与国企混改、研发支出相关的领域,以及各个行业的重点推荐主题。

“十九大”不会改变A股中期走势

“十九大”前后市场情绪的波动将如何影响A股走势?大会是否会成为A股行情的拐点?这是投资者最直接的关注点。我们从历史经验出发来预判“十九大”之后的A股行情。通过梳理历次大会前后三个月上证综指的涨跌幅趋势和波动率,我们有如下结论:

第一,市场波动率往往会在大会前有所收敛,会前、会间几乎不会出现A股暴涨和暴跌的情况。通常在大会召开前,不会出台明显改变交易情绪的政策,市场也都处于观望状态,不敢轻举妄动,“维稳”因素使得A股波动率在会前趋于收敛。从下表中可以看到,以三个月时间窗口作为基准,历年大会召开之前,上证综指的波动性降低,A股不会发生大起大落。

第二,A股会在大会召开前后进行短期调整,会议前一天、会议期间、会后一周A股大概率下跌,但是A股中期趋势不改。从下表中可以看到,大会召开前一天至闭幕后七个交易日,A股大概率会迎来短暂的下跌区间,“十五大”、“十六大”、“十八大”闭幕后七个交易日内,上证综指分别下跌7.53%/4.27%/2.13%。主要原因是,会前强预期下,市场往往会过度反应,会议召开后,预期修复引发下跌。但是从会前/后三个月的中期时间窗口来看,大会并非中期行情的拐点。也就是说,单从历史经验来看,“十九大”不会改变A股的中长期行情。

第三,必须指出的是,“十七大”前后的A股行情走势异于其他几次大会,这与“十七大”本身关系不大,主因会议前后整体经济环境逆转。从上文图表中可以看到,“十七大”正处当年A股行情的大顶,会前A股一路上行,会后一路下跌,结束牛市行情,且会前、会后股市波动性非常大,各方面特征均异于其他几次大会。

这是因为,“十七大”召开时,正值中国2006-2007年A股大牛市的顶峰,自2007年8月23日沪指突破5000点之后,市场情绪一路上行,大会召开更是进一步推涨市场的非理性繁荣,“十七大”开幕当日,沪指首次突破6000点。会议召开之后,A股短期转跌,这与其他几次大会相似,可以认为是正常反应。但是异常的是,中长期上涨行情在会后戛然而止。这是因为会议召开之后,大小非减持、货币政策从紧、国内经济增速放缓、国际金融危机等多重利空因素爆发,造成A股进入下跌通道,并非大会本身所引发的,而是会议前后国内外经济环境出现了重大变化。我们认为,目前的国内外经济形势、A股行情与2007年没有可比性,全球经济缓慢复苏,国内经济基本面稳健,股市亦不存在疯狂暴涨的非理性繁荣,不必担心“十九大”后A股出现与2007年相似的大逆转。

总体而言,我们认为,“十九大”召开后,市场会出现短期调整,但中长期行情不会转向,我们依旧对A股后续行情保持乐观,基本面数据超预期+流动性预期回暖,会继续支撑A股上行。

预计“十九大”后政策风格不变,但改革类政策将提速

政策风格的可能变动是“十九大”对A股的重要意义之一,风格转变直接影响后续各个板块的行情节奏。预计政策风格在“十九大”后不会出现重大变动,但是改革类政策将提速。具体而言,我们从常规的促改革、调结构、防风险、稳增长四个方面进行分析。

➤促改革:国企混改将提速

促改革是四个维度当中最可能有所突破的。预计会后促改革的节奏会提速,特别是在“十八届三中全会”公布的改革蓝图中推进相对缓慢的领域,很可能在“十九大”之后进入提速期,其中最突出的就是国企混改。

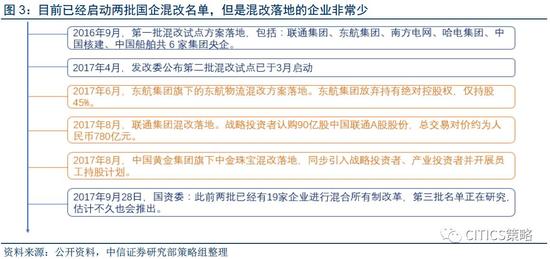

国企改革在2014~2016年的进度是相对缓慢的,直到2016年9月第一批混改试点方案落地,才逐步拉开国企混改的序幕。近期国资委称,目前在电力、石油、天然气、铁路、民航、电信、军工等重点行业,已推动两批共19家中央企业开展混合所有制改革试点,第三批试点企业正在研究确定中,下一步将以市场和行业发展需求为导向,以混合所有制改革为突破口坚定不移推进国企改革。

我们认为,“十九大”将成为国企混改的重要提速窗口:(1)国企混改目前的进度是“雷声大,雨点小”,前两批改革试点企业中,仅有三家央企混改真正落地,后续将进入加速发力阶段;(2)第二批混改试点方案或已经在“十九大”之前密集批复,会后进入落实阶段;(3)第三批试点企业名单即将出台,有望从央企扩围至地方国企,油气、军工、铁路、通信等垄断领域将迈出实质性步伐。

➤调结构:去产能进展顺利,后续难有超预期政策

这一块目前的政策关注点还是在供给侧改革,无论是从政策面还是从实际情况出发,后续结构性改革都没有政策加码的必要性。

我们在8月份周报(2017年8月27日《A股市场策略周报:做多的逻辑》)和9月投资策略(2017年9月3日《A股市场2017年9月投资策略:做多的策略》)当中多次指出,国务院对于本轮去产能的态度是极为严苛的,甚至以环保名义推出行政性限产,政策面已经做到极致。且从最新的舆情来看,钢铁煤炭去产能进展顺利:一方面,央企已经提前完成今年钢铁去产能595万吨的目标,完成煤炭去产能2388万吨;另一方面,随着年底将近,各地已经进入攻坚之期,部分任务重的省份已经提前完成任务。因此,预计后续供给侧结构性改革不会有超预期变动。

➤防风险:后续政策进一步发力可能性小

目前监管当局对金融风险控制和金融去杠杆的效果比较满意,且9月末央行“预告式”降准也有一定的防风险意味,后续政策进一步发力的可能性也不大。

我们在10月投资策略(2017年10月8日《A股市场2017年10月投资策略:从周期到价值》)中已经指出,央行定向降准政策与其说是“稳增长”,倒不如说更像是“防风险”的措施:1)缓和银行业长期超额准备金不足的窘境;2)降低长端利率上行风险;3)金融“严监管”与“宽货币”搭配,降低前者对市场预期的冲击。定向降准的出台也彰显了央行维持稳健性货币政策的态度,预计会后货币政策走势不会发生突变。

➤稳增长:经济增长稳健,没有政策加码的必要

稳增长政策在四个维度当中本来就是最弱的,而且今年经济内生增长动力不差,无论是从全年目标还是短期宏观数据来看,都没有加码的必要性。

今年前面8个月国内整体经济增长稳健,并没有出现大幅低于预期的情况,稳增长政策是否有新动向,将基于对未来几个月宏观经济的判断。我们认为,9、10月份的经济基本面将继续向好,一方面,是因为9月份官方制造业PMI达到52.4,创下5年新高,而且新订单和购进价格分项指数都不弱,这意味着9月投资和PPI数据有超预期的可能;另一方面,基于对先导指标(拟投建项目同比增速)的跟踪,我们认为9~10月份基建将回暖,修复经济基本面预期,成为下半年周期行情的最后一个催化因子。因此,就保增长这一块,也无需出台刺激性政策。

整体来看,我们预计“十九大”后政策风格并不会发生变化,但是促改革将提速,与之相关的领域会迎来利好行情。

投资建议:会后A股进入主题活跃期

对于会后A股的整体走势,我们依然维持之前的判断,即在基本面预期和流动性预期双重修复的环境下,对A股10月行情依旧保持乐观,且随着10~11月基建回暖兑现最后一波周期行情,配置重心应该逐步从前期的周期转向价值。

此外,预计会后改革类政策将发力,A股整体向好的同时,也会进入主题活跃期,因此我们建议在价值股建底仓的同时,关注如下几类主题:

(1)改革进度相对滞后的领域,如国企混改,天然气市场化改革。我们在9月周报(2017年9月16日《轻行业,重主题:关注国企混改》)当中已经指出,从停牌个股的情况来看,军工、有色、石化与环保有望成为国企混改重心,建议重点关注有望直接受益国企改革催化的中直股份、中国石油、烽火通信等。

(2)“十三五”规划目标中,2016年完成情况不够理想的,很可能在“十九大”前后临时补短板,典型的有研发投入,建议关注与之相关的领域。“十三五”规划从经济发展、创新驱动、民生福祉、资源环境四个方面提出了25项经济与社会发展指标,虽然是五年规划,离最终截至日期尚远,但是2016年个别指标完成情况不够理想,这类指标很可能在“十九大”前后临时补短板,典型的是研发支出。根据“十三五”规划,2015年,R&D支出占GDP的比重为2.1%,到2020年,这一指标需要达到2.5%。但是2016年,R&D占GDP的比重仅为2.08%,较2015年有所下滑。我们认为在“十九大”前后,研发支出很可能会临时赶工,重点关注研发投入较高的医药、电子设备、高端机械等相关领域。

此外,近期较为火热的环保主题,除开受益于国企混改,还有一个重要原因在于,短期冲刺“十三五”规划中环境治理领域的定量指标。

(3)行业重点推荐主题。除开上述与改革相关的主题,我们也综合了中信证券各个行业研究小组的近期推荐主题,重点关注新能源汽车、AI、AR、国企混改等主题。

风险因素

经济数据显著低于预期;会后政策风格转变;改革类政策不及预期;国企混改推进不及预期。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

进入【新浪财经股吧】讨论

责任编辑:郭春阳