市场大跌,次新股即将解禁的大小非们,首当其冲被推到风口浪尖上,成为众矢之的。连环效应也随之出现,大跌之下,是部分小非在出逃。他们为何敢于不计成本减持?

三组数据最能表现问题:

大小非解禁数据

我们只说去年,2016年共发行新股294只,首发募资1820.88亿,募资规模并不算高,然而这些新股背后是847.11亿股的限售股权,粗略统计限售股的市值约为2.2万亿。接下来的3年,这些限售股将逐步解禁成为流通股。

大小非的成本价

市场都有大小非成本低的印象,但是低到什么程度,怕是没有谁能准确给出答案。

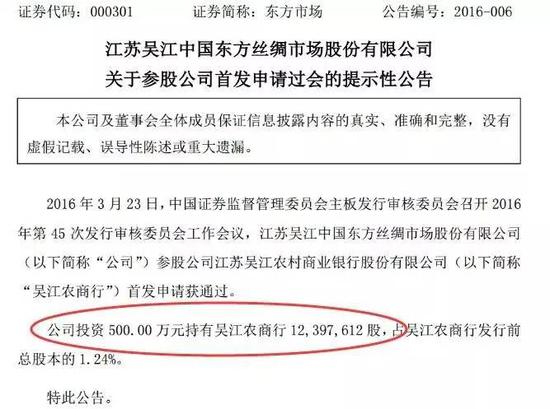

先以吴江银行为例:东方市场持有吴江银行1239万股,持股价格0.4元,目前市价15.73元,市值翻了38倍。就在11月29日,吴江银行就将迎来6.28亿股解禁。

上市后高企的市盈率

新股上市后股价遭爆炒,高企的市盈率,也让大小非们有着减持动力。上市市盈率一般为23倍,但上市数日后,便会抬高至几十倍甚至是上百倍。

超低价格的原始股,让大小非有着不计成本减持的底气。不可否认,对于很多小非来说,他们历经了投资的九九八十一难,才迎来一个成功退出的上市项目,因此,对这些股权投资来说,投资风险也是极高的。

不可回避的还有一点,市场上也有部分小非的持股成本较高,上市后市值增加有限。

五大低成本案例看过来

案例一:吴江银行

原始股只有4毛,当前股价15.73元

近一年来,多家上市公司发布其控股的全资子公司IPO过会后持股的公告,原始股的价格没有最低只有更低。

其中江苏吴江中国东方丝绸市场股份有限公司持有吴江银行1239万股,成本仅为0.4元,按照今天的收盘价15.73元计算,市值整整翻了38倍。

2017年11月29日,吴江银行将有6.2875亿股解禁,占总股本的56.45%,按照目前的股价,解禁金额达到惊人的98亿。值得注意的是,因为减持新规的限制,解禁后可以卖出股份将远远低于6.2875亿股。

案例二:常熟银行

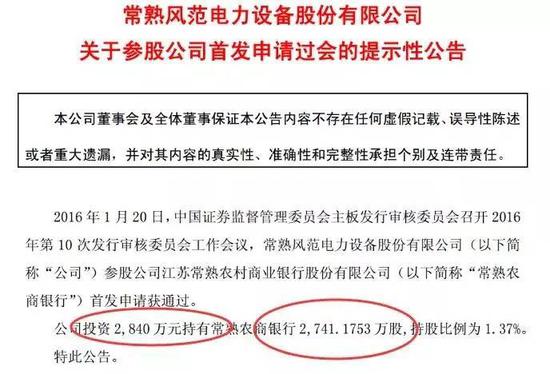

成本为1.04元,当前股价11.32元

常熟风范电力设备股份有限公司持有常熟银行2741万股,成本为1.04元,目前每股市价11.32元,市值翻了9.93倍。而到了2017年10月9日,常熟银行将有7.64亿股解禁,占总股本的34.39%,解禁市值高达86.48亿。

案例三:捷荣技术

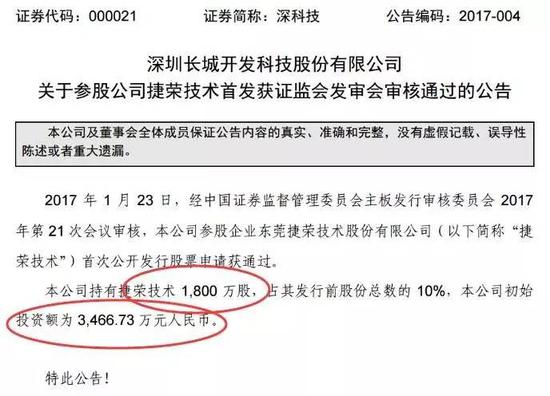

成本1.92元,当前股价17.03元

深圳长城开发科技股份有限公司持有1800万股捷荣技术,占股本比例高达10%,成本价为1.92元,市值目前翻了7.87倍。

案例四:华安证券

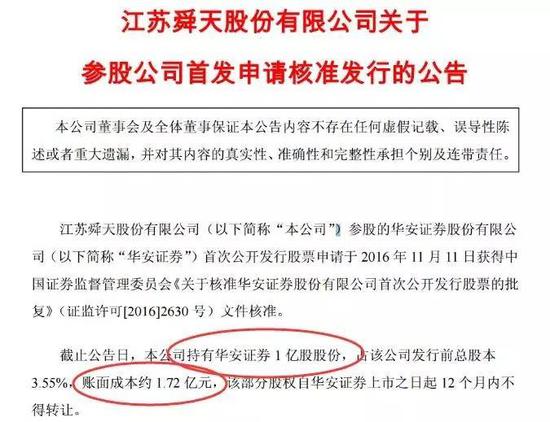

成本1.72元,当前股价9.55元

江苏舜天股份有限公司持有华安证券1亿股,占该公司发行前总股本 3.55%,账面成本约1.72亿元,截止目前,市值涨了4.55倍。12月6日,华安证券解禁数量高达19亿股,解禁市值达209亿。

海马汽车和长园盈佳持有的钧达股份和星源材质市值分别翻了2.69和1.07倍。

案例五:财通证券

小非持股成本低至2.98元

财通证券IPO日前获得通过,成为今年通过IPO上市的第四家券商。

6月1日晚间,物产中大、九牧王、信雅达等纷纷发布其控股子公司持股财通证券的公告,持股的成本多为2.98元。在一位券商非银研究员看来,财通证券上市后股价或稳定在20元左右,对照2.98元的成本价,这些公司持有的股份市值将会增加7倍。

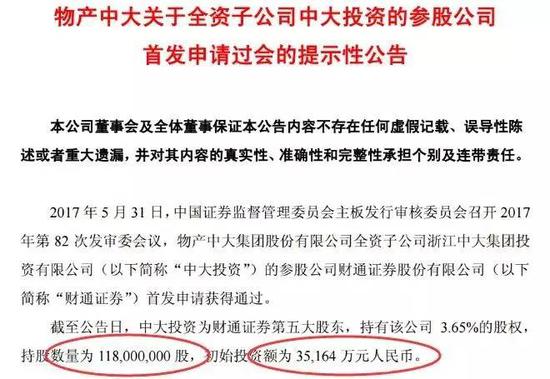

物产中大公告,公司全资子公司浙江中大集团投资有限公司的参股公司财通证券首发申请近日获得通过。目前,中大投资为财通证券第五大股东,持有该公司3.65%的股权,持股数量1.18亿股,初始投资额3.52亿元,持股成本约2.98元。

九牧王公告,其控股全资子公司九盛投资以每股2.98元价格认购财通证券6200万股;信雅达公告公司则持有财通证券4156.29万股,占该公司发行前股份总数的1.29%。明年下半年,财通证券背后的小非将陆续解禁。

23倍市盈率发行

大小非手中的非流通股不仅便宜,而且多。

新股按照23倍市盈率发行,再加上上市以后动辄十几个涨停,以及过往伴随的题材炒作,大小非们身价瞬间暴涨的案例不胜枚举。说到这里,我们就更能明白1-3年后解禁,为何巨量的限售股将更倾向于被不计成本抛售。

再看新股的结构,中小盘股非流通股和流通股占总股本的比例分别是75%和25%,大盘股非流通股和流通股占总股本的比例分别是90%:10%。所以,新股上市的融资额并不大,但是非流通解禁的市值却是当初融资额的10倍甚至几十倍。

2016年A股共发行294只新股,2017年前五个月发了220只新股,平均每周发行10只新股。近两周新股发行有减速的趋势,上周IPO批文下发7家,这周下发4家,从数量上看明显减少,且筹资额不超过15亿。

据市场统计,今年前五个月,大小非减持751亿,大批董高监辞职减持。仅2016年发行的新股,今年解禁的小非市值就高达4000多亿。

持非流通股比例高于5%为大非,解禁期限为三年。持非流通股比例低于5%的为小非,解禁期限为一年。相对于持股与控制权密切相关的大非而言,小非更加容易套现出逃。

新政下大小非的套现烦恼

减持新政出台后,很多大小非的烦恼也来了。尤其是今年解禁的小非,基本上有一半卖不出去了。

端午期间发布的减持新规增加了对于非公开发行股份的限制,矛头直指大小非各种清仓式、断崖式抛售。

新政要求股东不仅要遵循任意连续90日内,通过竞价交易减持的解禁限售股不得超过总股本的1%,通过大宗交易减持的解禁限售股不得超过总股本的2%这条规定外,且在非公开发行股份解除限售后的12个月内,通过竞价交易减持的数量不得超过其持有该次非公开发行股份总数的50%。也就是说,相关股东须同时遵守这两项限制,具体按照“孰低”原则执行。

所以至少需要2年才能把手上的所有股份卖完,短期内对市场的压力有所减轻。

减持依旧有办法

新规一度让火急火燎想要减持的“大小非”坐立不安,因为通过竞价减持只能减持1%,通过大宗交易能减持2%,但6个月不能转让令投机资金不敢接盘,大小非的股份不好卖就真的不减持了去做长线资金吗?

实际上,目前市场上利用大宗交易减持的创新方式层出不穷,就怕你不肯卖。深圳有私募人士告诉记者,他们甚至在考虑专门成立一支私募基金帮助“大小非“套现。

只要原始股有巨大的获利空间,大小非的减持就有动力,只不过付出更高成本。

据统计,2015年上市公司大股东减持规模高达5000亿元。即使在市场亟须休养生息的2016年,减持规模仍约3600亿元。

所以,只要A股过高的发行定价制度和市场 疯狂的炒新股的环境不变,在A股现有环境之下,对于拿着1-2元成本价的”大小非“而言,减持套现就有诱惑力。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:冯孔