作者:董忠云、成果

近期A股跌破2638以来上升通道下轨的同时走出周线五连阴,且其中三周都出现较长的下影线。半年前我们在2017年策略年报中曾强调今年的权益类资产投资策略在于三个方向:市值上选择蓝筹、风格上选择价值、行业上选择消费者必需品和产业链上游等传统行业。这三个方向至今已经展现显著的超额收益。大盘破位后原有趋势已经被打破,新趋势尚未确立,在市场的动荡疑惑期我们有必要重申这一策略有延续下去的逻辑支撑。

近几个月蓝筹、价值发力是板块整体估值修复和业绩改善造成的戴维斯双击的结果。

图1:申万风格指数(以2014年1月为基数):蓝筹价值与小盘成长出现显著分化

资料来源:Wind、中航证券金融研究所

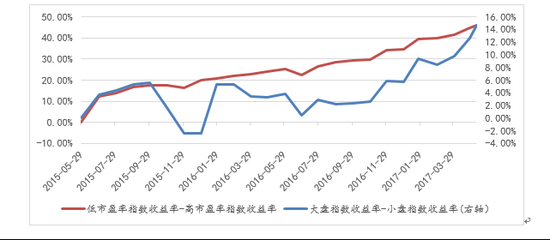

资料来源:Wind、中航证券金融研究所图2:申万风格指数收益率差(以2015年5月为基数):蓝筹、价值的超额收益显著

资料来源:Wind、中航证券金融研究所

资料来源:Wind、中航证券金融研究所我们以美国金融业划分标准将A股所有股票划分为一百亿美元以上、二十亿至一百亿美元以及二十亿美元以下的大、中、小三个市值区间,以每一季度末作为市值统计结点,使用整体法TTM计算市盈率时间序列。可以看到自2016年2月的2638低点以来大市值股票的整体市盈率在稳步修复,这一趋势的开始与新的监管层上台时点相吻合,说明监管层引导市场回归价值、蓝筹投资的政策卓有成效。

图3:全部A股分市值市盈率时间序列:大市值公司估值得到持续修复

资料来源:Wind、中航证券金融研究所

资料来源:Wind、中航证券金融研究所同时,大盘股估值修复的背后实际上是业绩改善的支撑。蓝筹大盘权重更大的上证A股和深证主板A股时隔近三年后净利增速再次超越小盘成长权重更大的创业板。

图4: 各版块归属母公司股东的净利润同比增长率(%):主板超越创业板

资料来源:Wind、中航证券金融研究所

资料来源:Wind、中航证券金融研究所蓝筹、价值的业绩改善实际上与供给侧改革密不可分。供给侧改革的最终意图在于减少无效和低端供给,扩大有效和中高端供给,提高全要素生产率。供给侧改革作用于产能过剩的上游产业,包括采掘、化工、钢铁、有色金属等,这些上游行业受益于落后产能被淘汰,供给收缩,价格上涨,净利水平显著改善。

我们以2015年11月10日中央财经领导小组第十一次会议上提出供给侧改革为始点,计算此后一年净利同比增加最多的行业。为剔除季节性周期因素,我们以2017年第一季度与2016年第一季度比较后可以看到,净利增加值最大的行业可以分为两类:一类是上文提到的上游产业,另一类是蓝筹大盘股较多的银行、非银金融、交通运输、房地产和汽车等行业。第二类所展现出来的特点与美国供给侧改革时期的现象一致。

图5:涵盖百亿美元以上大市值公司最多的行业与供给侧改革提出后净利增加值最大的行业排名

资料来源:Wind、中航证券金融研究所

资料来源:Wind、中航证券金融研究所注:市值计算以2017年5月12日收盘价为基准;上游行业为蓝色,蓝筹大盘股较多的行业为红色

同时,回顾美国的供给侧改革,伴随着并购限制被解除,以实力强劲的大型公司为首的全行业掀起了一股并购潮,在这样的并购潮当中蓝筹大盘股受益明显,业绩得到改善,股价表现也更加优异。美国供给侧改革大致与里根总统的任期(1981-1989)重合,但考虑到里根总统上任后大规模收紧货币政策以对抗通胀,与我国目前稳健中性的货币政策不具有可比性。为剔除极端货币政策对股票市场的影响,我们只统计1983年货币正常化之后美国供给侧改革时期各指数的累计收益:代表蓝筹大盘股的道琼斯工业指数表现显著优于成长小盘股权重更大的纳斯达克指数。

图6:美国供给侧改革时期道琼斯指数与纳斯达克指数收益(以1983年6月为基数):蓝筹完胜小盘

资料来源:Wind、中航证券金融研究所

资料来源:Wind、中航证券金融研究所那么在近期大盘跌破长期趋势线,蓝筹、价值已经显著上涨之后,原有的投资策略是否仍然有效成为市场目前最大的疑问。我们认为支持蓝筹、价值的原有逻辑没有改变:存量博弈下机构投资者带来的边际增量资金仍然将引导整个市场涌向蓝筹、价值;监管层“稳”字当头,高频、轮番打击各种炒作,引导市场回归价值投资的理念仍然将持续下去;结合我国的国情和美国供给侧改革的历史,以国企改革、混合所有制改革为导向的并购潮利好的可能更多的是蓝筹、大盘股标的。

同时,非常重要的是通过横向比较,我们认为A股蓝筹、大盘股的估值仍然不高。

我们以上文提到的美国金融业划分标准,将美股、港股和A股所有股票划分为一百亿美元以上、二十亿至一百亿美元以及二十亿美元以下的大、中、小三个市值区间进行市盈率的横向比较。美股的上市制度和退市制度与我国存在显著的差别:由于美股在短时间内上市与退市的公司数量都非常庞大,导致对美国上市公司总量的界定存在一定困难,我国许多研究机构直接将标普500成分股与所有A股进行对标,这种对标方式存在逻辑漏洞。因此,我们设计了一套筛选方案来统计能够与A股合理对标的美股构成:以在纽交所和纳斯达克交易所上市的所有权益类资产为统计对象,从中剔除交易状态为非正常的股票,剔除房地产信托投资基金(REITS)、衍生品、优先股、ETF和借款股份(debenture stock)等非普通股资产,得到3976个样本。其中,在彭博终端上有完整TTM每股收益数据且目前不存在退市风险的股票共2979只。我们以这2979只股票为对标A股的美股样本,以TTM的整体法计算分市值市盈率,发现大市值公司的市盈率为23.75倍,显著高于可比A股大市值公司的10.51倍。按照同样的方法计算港股的大市值公司整体市盈率为15.01倍,同样高于A股大市值公司的10.51倍。此外值得注意的是,A股中小创在今年以来连续调整之后A股中、小市值公司的市盈率仍然高于港股。

图7:A股、美股、港股分市值市盈率对比(2017年5月10日)

资料来源:Bloomberg、Wind、中航证券金融研究所

资料来源:Bloomberg、Wind、中航证券金融研究所综上所述,过去几个月蓝筹和价值的表现已经显著优于小盘和成长。我们认为其原因在于估值的修复和业绩的改善造就的戴维斯双击效应。面对近期大盘跌破长期趋势线,在新的趋势尚未形成的疑惑期,我们从边际增量资金、监管导向和供给侧改革等关键因素来分析,仍然坚定看好蓝筹和价值。从A股、美股和港股的分市值整体市盈率对比来看A股的大市值公司估值仍然不高。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:金黄