原标题:【兴业证券策略王德伦团队】“一带一路”振翅,风展红旗如画——A股市场主题策略双周报

来自微信公众号:XYSTRATEGY

摘要

近期主题回顾

——近两周大盘继续横盘震荡,154个主题中64个取得累计正收益,新疆区域振兴、丝绸之路以及一带一路板块涨幅领先。其中,我们重点推荐的“一带一路”板块上周连续大涨5天,推荐的个股中钢国际和北方国际近两周涨幅分别高达20.26%和16.20%。

未来主题投资观点

——主题方面,我们仍然建议关注“一带一路”机会。近期南航混改推进、中核与中核建战略重组以及中轻集团整体产权划转保利集团,国企改革进程加速,建议关注混改、央企兼并重组以及山西国改。此外,我们在3月初红包行情中后期起推荐白马绩优龙头,其中行业景气向上的新能源汽车是重点推荐板块。

1)一带一路:近日,国家“一带一路”官网正式运行,沙特650亿美元大单落地,多个催化事件为“一带一路”板块再添高潮。但我们认为市场对“一带一路”板块在订单、收入、项目风险以及主题机会持续性方面仍存在一定预期差,建议关注5月“一带一路”峰会在三个方面可能带来的重要突破:1)各国领导人会谈有望带来更多订单落地;2)合作关系的加深将使各国政府为当地的项目建设提供更充足的资金支持;3)此前因为各种政治原因而搁置的、总投资额超过500亿美元数个大型海外项目有望重启。目前阶段下,基建为主导,订单是关键,建议关注:海外业务占比较高、订单充足的建筑龙头,如中钢国际;具有有国际竞争力、海外布局经验丰富的工程机械龙头,如中铁工业;具有比较优势高端制造龙头,如特变电工;受益于进出口业务的港口航运企业,如中远海特。

2)国企改革:国资委主任肖亚庆在“两会”期间就国企改革相关问题进行了答记者问,强调了推动混合所有制改革、深入推动中央企业的重组等七个方面的重点方向,我们认为主要看点在央企兼并重组以及混改。央企兼并重组:上周起,中核与中核建战略重组、中轻集团整体产权无偿划转保利集团等案例陆续落地,央企兼并重组有望成为供给侧改革和国企改革的共振点。其中产能过剩的煤炭、钢铁、有色是重点领域,可关注中国神华、中国船舶等。混改:我们看好2017 年电力、铁路等七大垄断行业中的持续性突破。上周四,南航的港股和A股同时因重大事项停牌,或引入美国航空作为战略投资者,正如我们前期一直提示的,民航在引入外来资本方面已有多次尝试,混改具行动力。建议投资者继续关注混改思路较明确、确定性较高的铁路、民航以及军工领域。地方国改首推山西。2017年1月,曾任海南农垦集团党委书记、推进农垦集团改革的山西副省长王一新兼任省国资委党委书记,他明确表示国资国企改革将是今年山西省第一重大任务。山西国改“序幕”已起,建议关注:1)提高资产证券化率,如潞安环能、大同煤业等;2)壳资源,如山西三维、太化股份;3)债转股预期,如\*ST山煤、太原重工等。

3)新能源汽车:3月后看好电动汽车产业行情,主要基于1)第二批目录发布,3月份产销恢复,拐点确定。2)《促进汽车动力电池产业发展行动方案》,确立扶持龙头企业。2月新能源乘用车产销量超预期,销量达到1.65万,环比1月增长202%,同比增速64%,3月迎来新能源汽车向上拐点,二季度景气确定性上升。主要推荐关注两个方面投资机会:1)从客车看,新能源客车龙头宇通;2)动力电池及上游材料产业链上的龙头企业,例如亿纬锂能、国轩高科等。

以下为正文

近期主题回顾

近两周大盘继续横盘震荡,154个主题中64个取得累计正收益,排名前五的新疆区域振兴指数、丝绸之路指数、一带一路指数、西藏振兴指数和福建自贸区指数,涨幅分别为11.94%,10.65%,7.23%,5.10%,4.42%。我们重点推荐的“一带一路”板块上周连续大涨5天,推荐的个股中钢国际和北方国际近两周涨幅分别高达20.26%和16.20%。

未来主题投资观点

“一带一路”和国企改革作为今年我们主推的两大主题,自推荐以来均有不俗的表现。继3月初在北京成功举办“一带一路”高峰策略会和3月17日在杭州举办“一带一路”研讨会后,我们又于近日发布了《“一带一路”最权威团队最深度报告集》,欢迎投资者关注。主题方面,我们仍然建议关注受益于近期与沙特、澳洲连签大单等催化事件的“一带一路”机会。近期南航混改推进、中核与中核建战略重组以及中轻集团整体产权划转保利集团,国企改革进程出现加速,建议关注混改、央企兼并重组以及山西等地方国改相关机会。此外,我们在3月初红包行情中后期起推荐白马绩优龙头,其中行业景气向上的新能源汽车是重点推荐板块。

“一带一路”

作为最早重点推荐“一带一路”主题的团队,兴证策略在去年11月发布的年度策略《平衡木上的舞蹈》中提出关注“红白黑”三部曲中“红旗招展下”的“一带一路”板块;12月发布《九万里风鹏正举》,并联合行业召开电话会议再次强调“一带一路”已进入订单驱动的2.0阶段,相关业绩和支持政策持续落地将成为重要催化。上周“一带一路”板块连续5天大涨,其中重点推荐的建筑、机械等板块及个股也获得了明显超额收益。

2016年作为“十三五”开局之年,“一带一路”战略已有了较大突破。新的一年中,领导人对“一带一路”的推广进一步加速,此次政府工作报告点明要“扎实推进一带一路建设”,具体做到“坚持共商共建共享,加快陆上经济走廊和海上合作支点建设,构建沿线大通关合作机制。深化国际产能合作,带动我国装备、技术、标准、服务走出去,实现优势互补。加强教育、文化、旅游等领域交流合作。高质量办好“一带一路”国际合作高峰论坛,同奏合作共赢新乐章。”

近期交流下来,我们认为市场对“一带一路”板块仍存在一定预期差,主要包括几个方面:

2016年订单为什么突然出现爆发?一方面是企业前期海外市场持续投入的基础工作基本完成,开始进入订单收获期;另一方面主要在于国家支持政策开始落地,金砖银行、亚投行等开始正式运作,为企业提供资金支持。

海外订单收入什么时候才能兑现?大型建筑央企海外订单结转普遍有一定的滞后期,根据海外订单1-1.5年的滞后期,我们预计订单快速增长的建筑央企有望在17年实现海外收入的高增长。

海外项目的风险是不是很高?大部分海外项目的资金支持来源于中国进出口银行的“两优”贷款,即主权级债务,除非出现主权危机等极端情况,项目回款几乎没有风险。

“一带一路”主题是否具有持续性?前期行情下,市场对建筑板块的关注度较高,其中一大原因在于建筑企业在2016年屡获千亿海外订单,同比增速普遍超50%。但我们认为电力、通信等板块仍然存在比较大的预期差:电力、通信等工程类企业基本以民企为主,新签海外订单最高只有百亿规模,显著低于大型建筑类央企千亿规模的级别,但在增速方面的翻倍式增长却是遥遥领先于央企。因此建筑之后,电力、通信等板块有望接力“一带一路”行情。

国家“一带一路”官网正式上线运行。“中国一带一路网”于本月21日上午10点正式上线运行,网站微博、微信同步开通。据了解,一带一路官网已建立国内30多个国家机关部委和机构、各省(区、市)、多个沿线合作国家的信息联络机制,提供PC、手机等多终端访问入口,对于“一带一路”沿线国家了解我们的投资政策、经济发展、人文建设等提供了极大的便利。官网的上线也意味着“一带一路”战略正式开启了信息化进程,将利用互联网不断深化我国与一带一路国家的合作,“一带一路”战略将迎来新一轮发展机遇。

5月“一带一路”峰会或带来重大突破。尽管中国企业近几年海外业务发展较快,但“一带一路”目前落地的项目占比仍较低,比如2015年习主席到巴基斯坦签的468亿美金项目也还没有完全动工。但我们认为今年5月在北京主办的“一带一路”国际合作高峰论坛将成为里程碑,建议关注此次峰会三个方面的重要突破:1)各国领导人会谈有望带来更多订单落地;2)合作关系的加深将使各国政府为当地的项目建设提供更充足的资金支持;3)此前因为各种政治原因而搁置的、总投资额超过500亿美元数个大型海外项目有望重启。

“一带一路”战略宏大,涉及数十个行业、上百家上市公司。但在目前阶段,几乎所有项目仍处于建设或者筹备中,我们建议关注在手订单较多、有丰富建设经验的龙头,主要分包括三类:1)海外业务占比较高、订单充足的建筑工程龙头,例如神州长城(2016年海外订单增长最快(翻3倍)、订单保障倍数最高(7.5倍))、北方国际(参与多个中巴经济走廊早期收获项目,海外订单保障倍数4倍)、中国化学(海外订单高增长(87%)、在手现金超过市值50%、估值低(12倍),安全边际高)以及中钢国际(保障倍数3倍,有望驱动业绩在2017年一季报、中报以及年报中高增长);2)具有有国际竞争力、海外布局经验丰富的工程机械龙头,例如中铁二局(国产盾构机龙头,2016年海外订单增速超过100%)、柳工(海外收入占比超25%,国改预期带来估值提升);3)海外订单充足、具有比较优势的高端制造龙头,例如特变电工(安哥拉订单8亿美金,孟加拉国新增输变电订单16.6亿美金)、天沃科技(子公司中机电力在手订单170亿(50亿海外订单),17年预期有4亿净利润)以及亨通光电(17年海外业务收入预计50亿,海缆业务未来几年有望实现50%复合增长);4)受益于进出口业务增加的港口、航运企业,例如中远海特、中远海控等。

国企改革(混改&央企兼并重组):

兴业策略作为最早跟踪研究并推荐国企改革的策略团队,早在2013年就对国企改革进行了深入研究并提出:“国企改革有望成为未来几年A股行情的重要驱动力和主战场之一”。我们在去年11月发布的年度策略《平衡木上的舞蹈》中提出“红白黑”三部曲,应关注军改、铁改为首的国改板块的“黑马反转”。在今年1月,我们再强调“2017年国企改革应重点关注三个方面,即:重要领域的混合所有制改革、央企兼并重组以及进展较快的地方国企改革”。 3月9日下午,国资委主任肖亚庆在十二届全国人大五次会议新闻发布会上就国企改革相关问题进行了答记者问,其中强调了主要包括推动混合所有制改革、加强国有资产监管、深入推动中央企业的重组、强化风险控制、加快公司制改革等七个方面的重点任务,与我们之前的观点不谋而合。

对于央企兼并重组,我们认为是供给侧改革和国企改革的共振点。上周起,中核与中核建战略重组、中轻集团整体产权无偿划转保利集团、中国神华豪气分红590亿或为煤炭央企重组铺路等案例陆续落地,我们前期建议关注央企兼并重组的观点也开始得到应证。目前中央企业户数已调整至102户。根据国资委去年底的表态,2017年央企兼并重组步伐将提速,央企数量会缩减到两位数,那意味着将有近10%的央企会进行兼并重组,仍然是国企改革中最具看点的部分。国资委提出中央企业兼并重组的三条思路:瞄准培育世界一流企业、助力产业发展转型升级、发挥协同效应提升效率。与2015年初我们提出的思路不谋而合:从大国对外战略出发,海外收入占比高的行业合并动力强,其中航运央企合并已经兑现,可关注中国重工、中国船舶(南北船整合预期强);与供给侧改革相结合,产能过剩的煤炭、钢铁、有色是重点领域,可关注中国神华(大集团小公司特征明显)、中色股份(存在与中国铝业集团整合预期,包括海外工程业务和稀土业务)。

我们今年重点看好混改主题的原因有两个:1)中央层面国企改革的定调变化。从“积极发展”混改到“有序实施”混改再至“混改是突破口”,政策层面的变化可以看成高层着手解决国企改革核心问题的决心;2)七大垄断领域混改频频破冰。去年10月开始混改出现明显提速,除了6家集团入选对第一批混改试点名单外,今年又有铁总、兵器集团等提出混改方案。混改方面的超预期突破将修复市场前期对国改进度的一致悲观预期。

在与市场交流的过程中,投资者对混改仍存有一定疑虑,我们认为这个问题主要原因在于:目前的混改均已增量为主,不动存量资产以保护国有资产不被流失;而市场可能更期待的是对存量资产的混改,并利用增量和存量的互补性盘活存量资产,多元化国企的股权结构。但我们认为,2017年是国企混改推进的首年,混改尚处于探索期,国企与民资更多的是对改革方案的摸索与创新。除了看好领导层坚定的改革决心外,更应该关注混改层面值得思量的大突破,比如被誉为国企混改突破新样本”的云南白药混改方案和全国首条民资绝对控股的杭绍台铁路。

我们看好2017 年“混改”在电力、铁路、石油、天然气、民航、军工、电信七大行业中的持续性突破。上周四,南航的港股和A股同时因重大事项停牌,或引入美国航空作为战略投资者。正如我们前期一直提示的,民航在引入外来资本方面已有多次尝试,混改具行动力。建议投资者继续关注混改思路较明确、确定性较高的铁路、民航以及军工领域。具体推荐标的组合详见我们的国企改革专题。

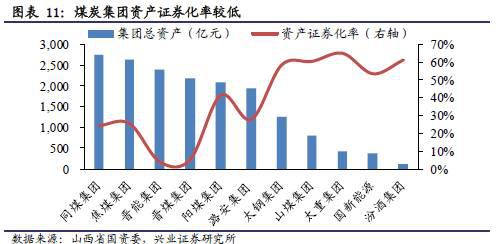

地方国企首推山西。山西国企特点鲜明,改革空间大:1)证券化率低,资产注入空间广。王一新副省长在2月9日讲话中提到,“山西国有资本证券化率约为24.22%,处于极低水平”,资产注入具有广阔空间;2)破“一煤独大”之迷局,多元化发展是关键。山西煤炭资产占比达36%,国企盈利持续下滑,煤炭、焦炭价格下跌对煤炭集团的负面影响或为主因,迫切需要进行产业多元化,弱化煤炭跌价风险,提升国企盈利能力和抗风险能力;3)国资一股独大,混改步伐或加快。山西国有独资企业占27.69%,18家省属上市平台国资持股比例超45%。王一新副省长在讲话中明确表示,“完全竞争性领域的股权皆可放开,我省国企所从事产业基本都属竞争行业”,混改迎良机;4)资产高负债,煤企“去杠杆”成看点。山西国企资产负债率高达76.84%。煤炭资产占省国资比例达36%,煤炭集团的资产负债率多在80%左右,煤企高负债是省属国企负债率高的症结所在,“去杠杆”将会是山西煤企一大看点。

人事落定,山西国改迎新契机。2017年1月,曾任海南农垦集团党委书记、推进农垦集团改革的山西副省长王一新兼任省国资委党委书记,他明确表示国资国企改革将是今年山西省第一重大任务。山西省委书记骆惠宁也指出,山西国改已经到了“非改不可、不彻底改不行、不抓紧改不行”的历史关口,不能再错过窗口期。截止3月2日,山西省属国企清理欠薪取得重大进展,已清理欠薪52.2亿元,清欠率达95.6%,五一前完成双清几成定局,用实际行动证明了国改的决心。

新能源汽车

我们在3月初红包行情在中后期,建议关注白马绩优龙头,其中新能源汽车是重点推荐板块。3月后看好电动汽车产业行情主要基于3月1日发布第二批新能源汽车推广目录和《促进汽车动力电池产业发展行动方案》将对行业产生利好:

第二批目录发布,3月份产销恢复,拐点确定。一月份5682辆新能源汽车销量,同比下滑74%,有两方面原因:一是春节错位效应;二是,17年补贴政策16年年底确立,1月下旬公布第一批目录,车型只有185。第二批目录中,乘用车36款,客车128款,货车及专用车37款,客车数量较多。

《促进汽车动力电池产业发展行动方案》,确立了产业发展的目标。确立扶持龙头企业,2020年总产能到1000亿Wh,龙头企业400亿Wh,利好龙头企业。

根据近期中汽协公布的数据,2月新能源乘用车产销量超预期,销量达到1.65万,环比1月增长202%,同比增速64%,其中纯电动增速更加亮眼,纯电动乘用车销售13311台,占比81%,同比增长110%,环比增长284%。我们认为3月迎来新能源汽车向上拐点,二季度景气确定性上升,主要推荐关注两个方面投资机会:1)从客车看,新能源客车龙头宇通;2)动力电池及上游材料产业链上的龙头企业,例如亿纬锂能、国轩高科等。(具体详见我们3月13日新能源汽车联合电话会议纪要)

未来两周主题事件表以及经济日历

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

进入【新浪财经股吧】讨论

责任编辑:高艳云