来源:长江策略

报告要点

一周市场观点:

本周市场窄幅震荡,无论是每日的涨跌幅还是振幅都在较小的范围内波动。同时,行业的表现也有明显分化:周期股随着近期对经济预期的钝化而持续弱化;消费表现亮眼,但估值已处高位,其它行业、主题则持续快速切换,持续性较差。找到下一个轮动的板块将成为超额收益的重要来源。

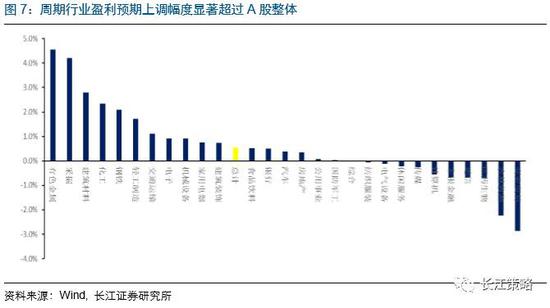

目前行业轮动较快,看好金融成为下一个轮动板块:我们回溯了近15年各申万行业与大盘的相关系数,从过去的数据可以看到,基本上各个阶段都有部分行业的相关系数处于0.85以上高位。但当前的时点,有些不一样的变化:我们看所有的行业与沪深300的相关系数一起大幅下滑到了0.75左右的位置,这意味着,各个板块的轮动速度在明显加快而且和大盘的偏离度较高(明显的快涨快跌),市场的博弈成分占比很大。综合考虑过去一段时间的表现与估值,我们认为金融板块有望成为下一个轮动的板块。

金融板块缺席本次行业轮动:回顾2016年11月至今的行情,以采掘、钢铁为代表的周期性行业在经济复苏的预期下,从2016年底至2017年2月表现的较好;以家电和食品为代表的消费行业则在整个一季度持续走高;以计算机和电子为代表的成长行业2月开始有间歇性表现;大金融则一直未参与到轮动中。

金融板块估值处于低位:进一步的,我们比较各个板块所处历史的位置:目前消费股龙头PEG已经处于合理的水平;相比之下,周期的ROE水平还较低仍未见顶,成长的PEG已经调整到历史中值以下,而金融板块的估值也处于历史低位。为此从估值的角度来看,周期、成长和金融相比之下更“便宜”。

考虑到目前的市场环境并不利于成长板块估值的提升,而周期板块在春季躁动行情中已经有所表现,我们认为结合博弈状态下的轮动特性和板块自身的基本面,我们认为未来金融板块大概率将有所表现。

结构配置观点

行业配置,我们维持上周配置思路,建议投资者在减持周期,增配金融板块。同时,建议市场继续关注财报行情,推荐自下而上关注业绩增速持续、同时性价比较高的医药商业、纺织制造、电子制造、化学制品、园林工程等子行业。

主题方面,短期继续关注一带一路,5月份的“一带一路”高峰论坛渐行渐近,市场预期一再升温;针对次新股主题,不妨留一份清醒一份醉,次新的筹码属性决定了其高贝塔属性,但经历了两个月的上涨短期也应警惕高估值风险。

一周市场观点:

本周市场窄幅震荡,无论是每日的涨跌幅还是振幅都在较小的范围内波动,同时,行业的表现也有明显分化:周期股随着近期对经济预期的钝化而持续弱化;消费表现亮眼,但估值已处高位,其它行业、主题则持续快速切换,持续性较差。找到下一个轮动的板块将成为超额收益的重要来源。

通过分析历史上各行业与沪深300指数的相关系数,我们看到目前市场处于快速轮动、资金博弈的状态。综合考虑到周期、消费、成长以及金融大类板块目前的基本面与估值,以及前期是否参与过轮动,我们认为未来金融板块大概率将有所表现。

各行业与大盘相关系数快速下滑

我们回溯了近15年各申万行业与大盘的相关系数,从过去的数据可以看到,基本上各个阶段都有部分行业的相关系数处于0.85以上高位。但当前的时点,有些不一样的变化:我们看所有的行业与沪深300的相关系数一起大幅下滑到了0.75左右的位置,这意味着,各个板块的轮动速度在明显加快而且和大盘的偏离度较高(明显的快涨快跌),市场的博弈成分占比很大。

金融板块缺席本次行业轮动

我们进一步对2016年11月至今的行情进行回顾。以采掘、钢铁为代表的周期性行业在经济复苏的预期下,从2016年底至2017年2月表现较好,2月底随着市场对经济预期的钝化开始回落;以家电和食品为代表的消费行业则在整个一季度持续走高;以计算机和电子为代表的成长行业从2016年底至2017年1月一直处于调整期,2月开始有间歇性表现;房地产在政策调控之下一直难有大的阶段行情,主要是在2016年底以及2017年2月跟随周期行业略有表现;大金融则一直表现平稳,缺席本次行业轮动。

轮动下一站:大金融

从上面的分析,我们可以看到,前期大类板块中周期、成长和消费都曾参与轮动并获得阶段性超额收益,但相比之下,金融板块除了银行曾在2017年1月底至2月中旬有间歇性表现,金融板块整体来看还是表现较弱。进一步的,我们比较各个板块所处历史的位置:目前消费股龙头PEG已经处于合理的水平;相比之下,周期的ROE水平还较低仍未见顶,成长的PEG已经调整到历史中值以下,而金融板块的估值也处于历史低位。为此从估值的角度来看,周期、成长和金融相比之下更“便宜”。

考虑到目前的市场环境并不利于成长板块估值的提升,而周期板块在春季躁动行情中已经有所表现,我们认为结合博弈状态下的轮动特性和板块自身的基本面,我们认为未来金融板块大概率将有所表现。

结构配置观点:

行业配置:增配金融,逐步减持周期

本周,我们维持上周配置思路,建议投资者在减持周期,增配金融板块。同时,建议市场继续关注财报行情,推荐自下而上关注业绩增速持续、同时性价比较高的医药商业、纺织制造、电子制造、化学制品、园林工程等子行业。

我们认为,以前周五地产调控为起点,本轮周期向上的动能或将逐步衰减。三月或是风格切换的最佳时点。展望4月,我们的大势观点转向谨慎因自上而下继续首推具备较好防御性且有业绩支撑的金融板块,且考虑到已至年报、季报季已至,自下而上,我们筛选了业绩增速持续性较强的医药商业、纺织制造、电子制造等行业。

主题配置:关注一带一路和次新股

主题方面,短期继续关注一带一路,5月份的“一带一路”高峰论坛渐行渐近,市场预期一再升温;针对次新股主题,不妨留一份清醒一份醉,次新的筹码属性决定了其高贝塔属性,但经历了两个月的上涨短期也应警惕高估值风险。

一带一路:针对5月份的高峰论坛,据中新社报道,外交部部长王毅在两会记者会上表示,届时除了领导人出席的圆桌峰会以外,还会有一个更大范围的高级别会议,以及围绕“五通”要平行召开6场主题会议。希望论坛能够实现三方面的成果:首先是总结汇聚各方共识,对接各国发展战略,明确优势互补、共同繁荣的大方向;二是梳理重点领域合作,围绕基础设施互联互通、贸易投资、金融支持和人文交往等,确定一批重大的合作项目;三是提出中长期合作举措,探讨共建“一带一路”的长效合作机制,构建更加紧密务实的伙伴关系网络。尽管后续催化剂相较于此前的地方资产投资计划有所不同,但我们认为一带一路短期的投资线索仍是区域和行业两条主线。从区域主线看,新疆和福建分别被定位为“丝绸之路经济带核心区”和“21世纪海上丝绸之路核心区”,无疑需要高度重视;除此之外,需要认识到,中亚和东盟是一带一路路线上的关键节点,与之接壤的西藏、广西、云南也是重点区域;同时,沿线港口类公司也需重点关注。从行业主线看,在基建主线下,建筑和工程机械是重点领域。相关公司:北新路桥、天山股份、青松建化、福建高速、福建水泥、中国交建、北方国际、三一重工、徐工机械等。

次新股:自1月中旬以来,次新行情已持续近两个月的时间,越来越多的次新股估值相对行业平均水平已经出现明显溢价,我们认为高估值大概率会抑制次新板块接下来的表现。但次新股是一个全年会反复表现的主题,筹码轻和小市值偏好决定了次新股的高贝塔属性,次新股板块随着指数的波动未来仍会反复出现超跌带来的投资机会。需要注意的是,在当前市场环境下,估值和业绩是次新股选股的重要指标。

风险提示:

1. 经济超出预期下行;

2. 监管政策持续收紧。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:凌辰 SF179