原标题:【安信策略】热点城市地产调控升级是利空吗?——市场周报

作者:陈果曹海军彭玮骏

来自微信公号:陈果A股策略

投资要点

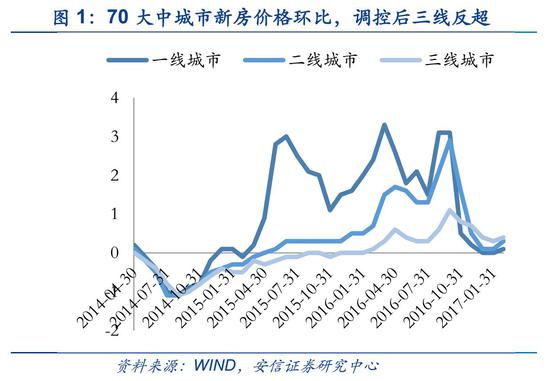

投资要点一:热点城市地产调控升级,三四线地产销售却未必熄火。热点城市如此次北京的地产调控升级,将延长购买力的积累时间,其效应是短期销量下降,但短期价格不会下跌,中期的上涨预期不会改变。去年9~10月上海等热点城市的调控与其性质类似,已经证明这点。更重要的是,去年调控升级之后,我们看到的是三四线城市楼市升温,去库存政策正在得到进展,实际上,在热点城市与三四线城市价差拉大之后,热点城市房产购买又受到限制,那么其溢出效应就会开始显现,而如果热点城市涨价还在继续,资金很难将其舍弃进入三四线城市。总的来说,我们认为目前,三四线城市房地产去库存正在出现希望的曙光,去库存导向下政策对于三四线依然友好,三四线城市房地产销售与投资超预期才是今年经济预期的核心问题,对于这个问题的判断,我们觉得并不应该被北京等热点城市地产调控升级所改变。

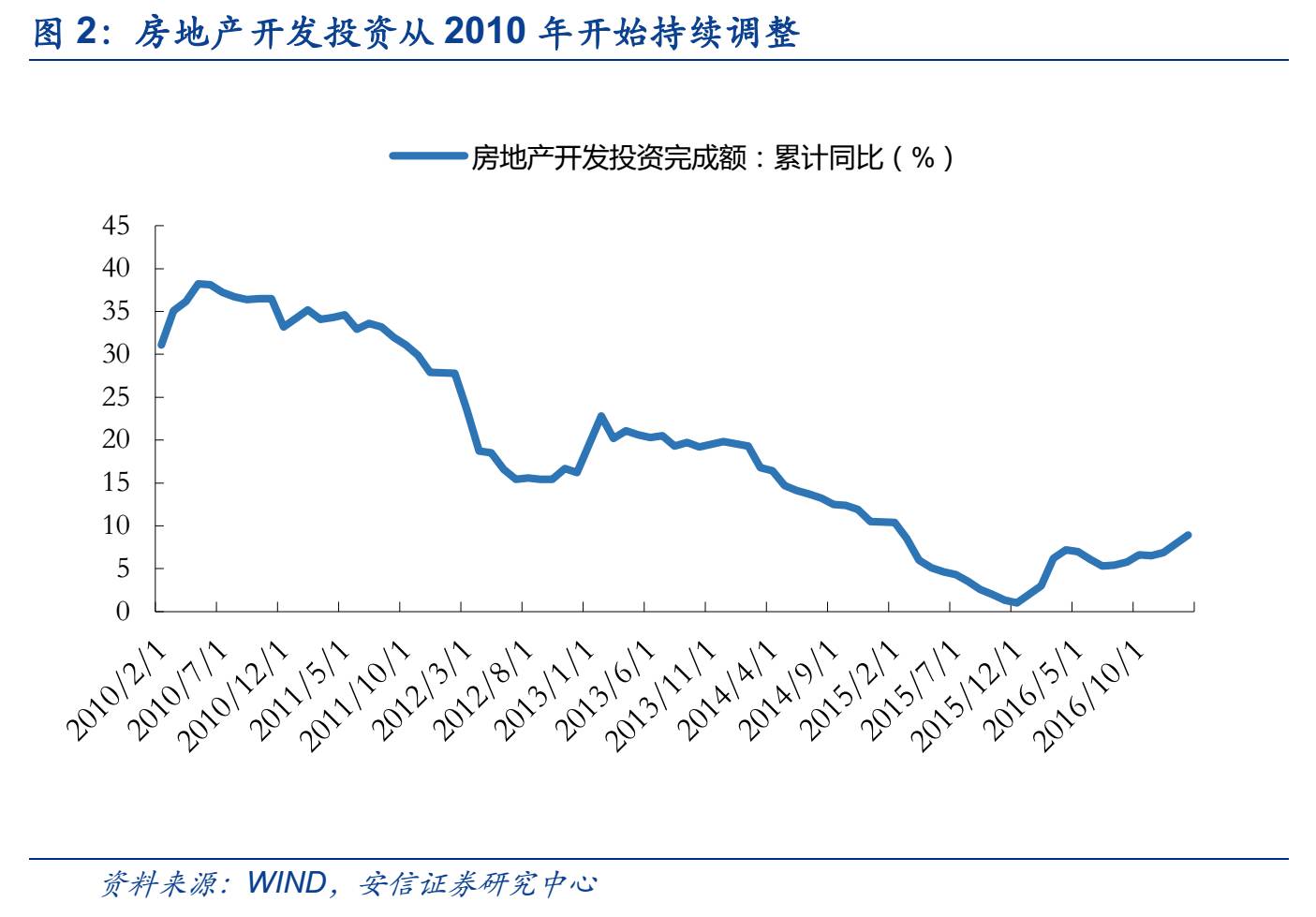

投资要点二:即使三四线地产销售熄火,中国经济也没有硬着陆风险,居民资产配置则将边际提高股票配置。自2010年以来,房地产投资已经经历了多年的调整,如果去库存成功,则其有望进入新一轮上升周期,如果三四线城市销售熄火,那么房地产投资在目前低位也没有大幅下滑的空间,我们相信在十九大召开年,在出口、制造业投资复苏以及政府有足够能力主导的基建投资支持下,中国经济没有硬着陆风险。对股市的影响更多我们要考虑资产配置与资金流向。去年9~10月上海等热点城市的调控升级,股票市场迎来了一波升势,同时投资者对今年股市展望乐观,其核心逻辑是热点城市调控升级后,整个楼市销量都会熄火,居民资产配置中将有更多资金进入股票市场而非楼市。我们认为,今天悲观的投资者不应该忘却当时乐观的逻辑。

■风险提示:

1. 美国经济复苏超预期;2.地缘政治风险;3.油价和通胀超预期等

正文

1.一周市场回顾与展望

本周,上证指数微涨0.77%,收于3237.45。创业板指本周微跌0.02%,收于1949.66。本周周期股开始反弹,建筑装饰(2.37%)、建筑材料(2.37%)、有色金属(1.61%)、机械设备(1.38%)和电子(1.30%)表现出色,涨幅位于行业前5。休闲服务(-1.09%)、家用电器(-0.44%)、国防军工(-0.28%)、银行(-0.16%)和商业贸易(-0.12%)等行业跌幅位于行业前5。

本周五之前,随着指数反弹投资者信心逐渐增强,即使在美联储加息后,央行上调利率利率,投资者对未来也较为乐观。周五市场调整,投资者悲观情绪有所上升,核心逻辑在于包括北京在内的热点城市地产调控升级。

谨慎的逻辑在于热点城市房价只要不抑制住,政策就会持续加码,而热点城市房价有龙头效应,只有热点城市保持上涨,才能推动三四线城市量价持续上升。

我们认为,这个问题包含两个部分:

第一个部分是:热点房地产调控升级,三四线城市销售是否也会熄火,还是反而有所上升?

第二个部分是:如果三四线城市销售熄火,中国经济是否会有硬着陆风险?资金是否边际上更多流向股市?

对第一个部分,我们的看法是,热点城市如此次北京的地产调控升级,将延长购买力的积累时间,其效应是短期销量下降,但短期价格不会下跌,中期的上涨预期不会改变。去年9~10月上海等热点城市的调控与其性质类似,已经证明这点。更重要的是,去年调控升级之后,我们看到的是三四线城市楼市升温,去库存政策正在得到进展,实际上,在热点城市与三四线城市价差拉大之后,热点城市房产购买又受到限制,那么其溢出效应就会开始显现,而如果热点城市涨价还在继续,资金很难将其舍弃进入三四线城市。总的来说,我们认为目前,三四线城市房地产去库存正在出现希望的曙光,去库存导向下政策对于三四线依然友好,三四线城市房地产销售与投资超预期才是今年经济预期的核心问题,对于这个问题的判断,我们觉得并不应该被北京等热点城市地产调控升级所改变。

对于第二个部分,我们的看法是,自2010年以来,房地产投资已经经历了多年的调整,如果去库存成功,则其有望进入新一轮上升周期,如果三四线城市销售熄火,那么房地产投资也没有大幅下滑的空间,我们相信在十九大召开年,在出口、制造业投资复苏以及政府有足够能力主导的基建投资支持下,中国经济没有硬着陆风险。对股市的影响更多我们要考虑资产配置与资金流向。去年9~10月上海等热点城市的调控升级,股票市场迎来了一波升势,同时投资者对今年股市展望乐观,其核心逻辑是热点城市调控升级后,整个楼市销量都会熄火,居民资产配置中将有更多资金进入股票市场而非楼市。我们认为,今天悲观的投资者不应该忘却当时乐观的逻辑。

因此,我们的结论是,热点城市房地产调控升级,对于A股不是利空。

我们的观点是,投资者需要看到全球经济总需求正在不断复苏,这是全球央行政策转向背后的图景。而在通胀水平高企之前,对于股票市场,依然是一个较为有利的宏观背景。

对于短期市场判断,我们认为短期市场处于盘整态势中,如果市场出现较大调整,那么正是加仓良机。

目前我们的基础配置中依然以消费成长股为主,对于周期与金融,我们认为如果出现调整,可以加仓周期(首选中游)、金融(首选信托)。我们认为在当前环境下,不具备系统性的风格切换基础,未来大多数小股票依然需要注意流动性(换手率)下降对估值带来的影响。对TMT板块的投资依然应该从各细分行业景气出发,估值即使回到合理水平也不会是推动估值再扩张的动力,我们认为估值提升需要等待利率下降或外部条件变化带来的风险偏好提升。我们目前对TMT等成长股的关注仍然应该聚焦细分行业景气和龙头公司盈利增长。我们已在金股中适当增加了对于优质TMT成长股的配置,我们认为投资者在未来一个阶段需要重点关注高景气概率较大的汽车电子、IPHONE8产业链、半导体、游戏、精品影视、消费金融、光通信等,相关公司:合力泰、奥马电器、康耐特、二三四五、海立美达、三七互娱、游族网络、唐德影视、烽火通信、光迅科技等。

2.结构配置:央企重组观点获验证,政策与产业共舞

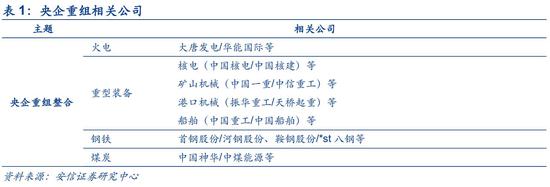

目前,我们建议继续重点把握两会中的政策重点,其中一带一路(厦门港务等)、国企改革:混改(中国联通等);上海国改(百联股份等)、“蓝天保卫战”(清新环境等)是我们一季度持续推荐的重点主题,另外两会中新的政策要点也需重点关注,比如供给侧改革领域的火电供给侧改革(大唐发电等),央企重组(中国核建等)等。

央企重组:核电巨头“闪婚”

在上周的市场周报:《放下纠结,调整中加仓》中,我们对3月9日记者会上国资委主任肖亚庆、副主任张喜武对央企重组的相关表述进行了点评。我们明确指出:1)过去的央企重组已取得丰硕成果,国资委领导对此给予了高度评价;2)央企重组依然是今年国企改革的重要举措之一;3)今年央企重组聚焦钢铁、煤炭、重型装备、火电四大领域;4)重组方式以市场为导向,主要有强强联合、纵向整合、吸收并入和新设专业化公司四种方式。我们建议关注煤电、重型装备、钢铁、煤炭四大重点领域的相关公司,并梳理了有较大重组可能性的相关公司建议重点关注:

本周,我们对于央企重组的判断得到验证。3月17日,中核苏阀科技实业股份有限公司(中核科技,000777.SZ)公告称,接到公司控股股东中国核工业集团公司发来的通知,获悉中国核工业集团公司正在筹划与中国核工业建设集团公司战略重组事宜。据此前媒体报道,3月8日,全国政协委员、中核董事长王寿君被问及两家公司是否存在合并可能性时,将两家企业的合并比作“谈恋爱”,“可能闪婚,也可能谈十年没谈成”。王寿君从两方面分析了核工业整合的重要性:“一是核安全上,中核将核安全视为生命,不放过一点漏洞;二是从竞争上,我们有实力在国际上走出去竞争,而集中力量去竞争,赢的机会比较大,分散会造成资源浪费。”“尤其是在中国企业走出去的过程中,更要加大合力、减少内耗,这样才能在国际竞争中加大成功机率。”

在王寿君董事长首次公开回应合并传闻后第9天,中核科技就已公告两家正筹划战略重组,可谓“闪婚”。中核与中核建在国资委央企名录中分别位列第一、第二位,地位重要。其中中核作为“头号央企”,是中国体量最大、产业链也最完整、综合实力最强的核工业企业。中核建作为“二号央企”,则是“核电建设王牌军”。两者合并,中核建的核电建设优势将弥补中核的建设短板,组成中国核工业最强战队。

在3月16-17日沙特国王率团访华期间,与中国签订了650亿美元超级大单。其中中核两年内将对沙特9片潜力地区开展铀钍矿资源勘查工作,中核建将为沙特政府启动高温堆项目提供决策支持。我们认为,中核与中核建的重组,一方面会提升核安全能力,另一方面也会极大提升在国际竞争中的竞争力,对于中国核电走出去,成为继高铁之后又一张“国家名片”意义重大。建议关注中核旗下(中国核电、中核科技、东方锆业等)和中核建旗下(中国核建)相关公司。

另一方面,我们维持前期观点:进入三月要更多把握产业驱动的主题,前期重点推荐的人工智能(工大高新等)、消费电子(中颖电子等)、5G(中兴通讯等)均表现出色,我们认为除了以上主题可持续关注以外,随着华大基因的上市临近,基因检测主题也有望受此催化逐步升温,建议关注相关公司:昌红科技、荣之联、新开源等。

军工方面,还是应持续关注两个事件性投资机会,C919大飞机首飞和首艘国产航母下水,重点关注海空装备相关公司:中航飞机、中航机电、钢研高纳、中船科技、中船防务等。

3.金股组合

进入【新浪财经股吧】讨论

责任编辑:高艳云