来源:微信公众号 分析师徐彪

从以小为美到以大为美——再融资新规引发的思考

天风策略,刘晨明、徐彪

从周五晚上,朋友圈和微信群就开始了围绕一件事情展开大讨论——再融资新规。

观点碰撞之后,几点共识在于:第一,新规的落地更多是前期“限定增、保IPO”政策的延续,对市场流动性不是什么坏事,毕竟去年1.6万亿左右的定增规模还是从市场抽了不少水。第二,新规明确“新老划断”,此前已经报会的方案不受影响,但仅有预案并未报会的就麻烦了。第三,一级半市场定增套利的安稳事儿可能就没那么容易了,很多钱会选择新的出路。第四,次新股的情绪会受到一定程度的打击(从我们整理的数据来看,2014-2015年上市并且做过定增的股票中,距离上市日间隔不满18个月的占比超过87%,意味着新股上市短期内都有很强融资诉求,这也是炒作次新股的逻辑之一,但新规对这一逻辑的打击非常致命)。

另外,最初大家关注的一个核心问题,也在周六晚上有了答案。

即发行股份购买资产与新规无关,仍然执行以前《重组办法》。但并购重组的配套融资,在定价和规模上,都要遵守新的规定。

前者发行股份购买资产不受影响,让大家长出一口气。但是后者,配套融资还是被限制了,这多少还是会引起市场对于上市公司外延并购模式的担心,短期中小股票继续承压不可避免。

但问题的关键不在于短期。

回过头去看,从13-15年的三年时间里,市场绝大部分时候都沉浸在“以小为美”的价值观里,小股票趋势性的跑赢大股票,而从16年开始,你会发现,这种价值观开始逐渐受到“挑战”甚至是被颠覆。

但是在过去与客户交流的过程中,仍然有很多人不能接受这种“以大为美”的价值观,这就和我们现代人怎么也想不通唐朝“以肥为美”的审美观是一个道理。

于是问题的关键来了,如果这种价值观的转变不是暂时的,而是拐点,怎么办?拐点就意味着趋势的力量会使得“以大为美”的价值观最少延续几年的时间,而很多人的投资策略也就会因此不得不做出调整。

去年底我们曾经期望小票能有一波像样的反弹,有错就要认,我们认真反思,痛定思痛,借着这次再融资新规引发的讨论,这里我们想提供几条思路或者说是线索,供大家思考是否真的会出现从“以小为美”到“以大为美”的颠覆。

线索一:外延并购对小股票的支撑受到挑战

这里先打一个小广告,2015年上市公司年报完整披露之后,也就是大概16年4、5月份,我们自下而上整理了一个创业板外延并购的数据库,数据库由2011年以来298家创业板公司的631次收购组成(忽略200次对利润影响有限的收购),每个数据都由我们从公司公告中逐个摘录,因此这应该是史上最全的创业板外延并购数据库。16年年报披露之后,我们会将新的数据更新进去,虽然工作量巨大,但颇具意义,我们可能是全市场唯一自下而上测算创业板外延并购的卖方,欢迎大家在年报披露完整后,向我们索取数据库。

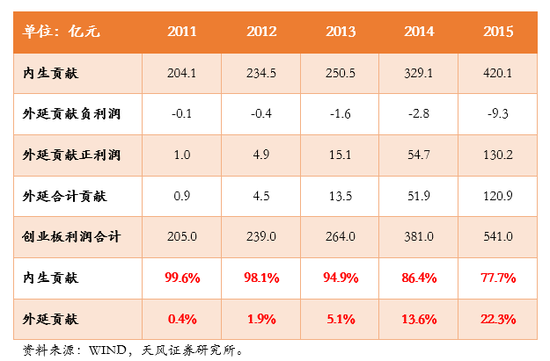

言归正传,不管是从直观印象,还是数据来看,外延并购对创业板的盈利来说发挥着越来越重要的作用,2015年创业板公司的全部利润中,你会发现有超过22%来自于收购后并表的公司,而创业板2015年全年20%多的盈利增速中,外延收购的标的贡献了10%以上的增速。

另一方面,需要关注的是业绩承诺,先看一组数据:

2013年:在样本中,85%的收购交易完成了业绩承诺,整体上来看,业绩完成额超过业绩承诺情况3.1%。

2014年:在样本中,90%的收购交易完成了业绩承诺,整体上来看,业绩完成额超过业绩承诺情况6.3%。

2015年:在样本中,82.4%的收购交易完成了业绩承诺,整体上来看,业绩完成额超过业绩承诺情况4.4%。

这些数字看上去不错,过去三年创业板的业绩承诺完成情况还是非常让人满意的,但这不是重点。我们需要担心的地方是:这些业绩承诺可能最多到2016、2017年就要结束了,这也就意味着些曾经完美完成业绩承诺的公司,很快不再受到业绩承诺的约束,这种情况下,业绩增长还能否得到保障,就是一个大大的未知数。况且,我们并不清楚地知道,有多少被收购标的为了完成业绩承诺,将利润提前释放掉了。

仅从这些微观数据上,已经足够引起我们对于外延并购模式的担心了。

再想想宏观环境,感兴趣的朋友可以回顾我们公众号中去年5月初的报告《创业板外延的故事还能讲多久?——从美日并购潮说起》,这里我们只贴出当时的结论:

现在回过头去看,四条可能影响中小股票外延并购的宏观因素——传统经济复苏、实质上的注册制、并购监管政策收紧、通胀上行,似乎每一点都形成了一个小趋势,并且都是不利于外延并购对小股票形成支撑的趋势。

所以,不管你是从微观层面的数据出发也好,还是从宏观层面的角度去观察也好,都不得不警惕中小股票外延并购的模式是不是已经进入了一个拐点,换句话说,“以小为美”的价值取向是不是要面临被修正的风险。

线索二:广谱利率是否已经进入向上抬升的拐点?

过去几个月货币政策从“紧平衡”向“紧”过渡的一段时间里,虽然没有实质性的加息动作,但广谱利率已经显著提升:

第一、货币市场利率中枢抬升,央行先后上调MLF、OMO、SLF利率;

第二、金融机构贷款加权平均利率结束连续下行趋势,四季度开始回升;

第三、债券市场,十年期国债收益率震荡上行。

这些迹象都表明,未来在央行去杠杆、去泡沫的政策目标下,除非经济出现大幅下行的风险,否则广谱利率基本上将处于一个易上难下的阶段中,换句话说,广谱利率可能已经迎来向上抬升的拐点。

而广谱利率的变化又与“以小为美”和“以大为美”的价值观有什么联系?

从理论上来说,利率的绝对水平通过影响股票的估值,最终影响股价。但对于不同风格的股票而言,利率的变动对估值的影响程度存在显著的差异。

我们通过小盘股PE与大盘股PE的比值来区分风格的变化,用10年期国债收益率来表示利率的绝对水平。通过下面的图,你很容易发现,当无风险利率下降的时候,小盘股PE相对大盘股PE上升更快。相反,当无风险利率上升的时候,小盘股PE相对大盘股PE下降更快。

事实上,资金利率绝对水平的变化对不同风格股票产生的迥异影响,可以从企业的经营中观察到。当无风险利率上升的时候,往往意味着国内的流动性趋紧,资金利率在不断抬升,借贷成本的上升随后将反应在企业的财务报表中,同样面对资金价格的抬升,大型企业往往可以依靠自身的信用和资产的抵押,获得成本相对低廉的资金,而中小企业在这一过程中则只能面对高企的融资成本。相反,在无风险利率下行,也即资金价格下降的通道中,相对大型企业,中小企业的融资环境通常具有更大的改善空间。于是在不同的利率水平下,投资者对不同类型企业的盈利预期存在差异,从而就导致了估值上的差异。

下图中,我们也用数据证明了这一点。由于资金利率改变后,借贷成本反映在财务报表上具有一定的时滞,所以在我们把以10年期国债收益率代表的资金价格向前移动3个季度后,就可以发现,当资金价格上升时,小盘股的财务费用率相对大盘股有更加明显的上升,而当资金价格下降时,小盘股的财务费用率相对大盘股同样有更加明显的下降。

因此,总结来说,如果广谱利率的抬升形成确定性的趋势,那么其对于中小股票估值的杀伤力将远大于对大股票估值的杀伤,这就意味着过去三年“以小为美”的价值观也将出现逆转,“以大为美”会更容易被市场所接受。

线索三:增量资金的偏好决定了“以大为美”的价值观

从A股市场上存量资金的风格来看,公募基金无疑是最偏好中小创股票的机构投资者,换句话说,公募基金的价值观历来都是“以小为美”。

但另外一个不争的事实是,公募基金在机构投资者中的话语权和地位在逐渐下降,截至2016年末,我们看到的数据是,公募基金股票管理规模1.6万亿,而同期,保险资金1.89万亿,私募基金证券投资类2.76万亿。这就意味着,在存量机构投资者中,“以小为美”的价值观正在不断变得弱势。

而从增量的情况来看,除非出现一轮大规模的牛市,否则很难看到公募基金的管理规模会有大幅度的提升,(从过去的经验来看,老百姓买基金往往发生在牛市的后半段,也就是我们常说的住户部门资金入市,推升了市场的最后一波上涨)。所以站在目前的情况来看,未来两年最靠谱的增量资金,还要属以保险、社保为代表的绝对收益资金,而这一批资金的价值观是天生的“以大为美”。

所以,我们总结一下,三条线索,一是外延并购对小股票的支撑是否受到挑战,二是广谱利率是否已经进入向上抬升的拐点,三是增量资金的偏好决定了新的价值观。在我们看到这三条线索发生逆转之前,市场的价值观从“以小为美”向“以大为美”的切换可能都是趋势性的。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:金黄