来源:微信公众号 招商策略研究

维持上周我们提出的短期市场将进入震荡模式的判断,各种短期事件可能加剧下周的波动幅度。中期配置上继续看好中证100,建议关注家电,白酒,建筑,证券,绩优成长(部分TMT,部分医药,部分涨价)。短期主题可关注银行、钢铁、新零售、港口航运、网络彩票、海工装备。

摘要

⚑ 维持上周我们提出的短期市场将进入震荡模式的判断。前期市场强势透支利好预期,3300点后有技术调整需求;政策对保险这个市场主要增量资金来源的暂时压制,以及带来的举牌股集体杀跌之后行情主线缺失,使市场进入了混乱的状态,虽然不断有资金尝试转换风格和制造热点,但是持续性较差,所以还是仍需等待新的利好因素带动市场。

⚑ 谨防流动性方面的风险逐渐积累,通胀预期、经济增长和流动性环境的相互制约越来越大。通胀预期和贬值的制约、以及美联储加息等流动性风险点仍较多。国内宏观经济和价格同比增速数据继续上行,政治局会议提出的农业供给侧改革可能引发农产品价格上涨的预期,主要OECD国家的产出缺口也呈现收窄趋势,在全球财政刺激预期和大宗商品产量削减政策持续的情况下,预计供求关系及投机因素继续发酵,通胀预期和通胀炒作的趋势不会立即转向,如果通胀预期的强化导致政策焦点转向物价,货币政策空间将继续收窄。

⚑ 二级市场流动性方面,关注IPO加速和解禁股高峰。今年12月和明年1月将有较大规模的限售股解禁。大规模限售解禁将以影响预期的方式影响市场,而大规模的减持短期可能并不会发生。总体而言,近期的大规模限售股解禁会对市场产生影响,极易在市场收益率或流动性上发生正反馈效应,使得股市流动性面临较大压力,市场风险进一步加大。12月和明年1月,大规模限售股解禁如果在其他因素不变的情况下,将会影响市场收益率下跌1%-1.5%,

⚑ 基本面上行趋势近两个季度预计仍可维持,上市公司利润率可能已经见底并趋稳。领先的地产和汽车行业虽然数据疲软,但能源原材料行业价格的景气和基建带来的投资拉动,仍使中游行业的机械行业数据持续大幅反弹。9日召开的政治局会议内容“振兴实体经济”仍表明政策维持宽财政、稳货币的组合,基建和制造业、民间投资有望继续上行。此外,会议强调“扩大开放领域,积极吸引外资”,以及推进“一带一路”的建设,这些措施也会提振投资。

市场风格和配置。市场目前只靠抓主题轮动比较难,更多的是靠基本面的信仰和对市场和宏观规律的理解。IPO政策、监管政策、市场规模、市值规模等对创业板的影响将大于主板,中期配置上继续看好中证100。建议关注家电,白酒,建筑,证券,绩优成长(部分TMT,部分医药,部分涨价)。短期主题和板块可关注银行、钢铁、新零售、港口航运、网络彩票、海工装备。

关于近期行情的思考

◆ 市场在上周冲击我们前期提出的四季度高点3300后,预计在12月份进入震荡模式。市场风险收益比下降,基本面上,通胀预期、经济增长和流动性环境的相互制约越来越大。各种短期事件冲击也可能加剧下周的波动幅度。

◆中期来看,市场的主要特征是“冲浪”(享受波涛汹涌于浪尖)和腾挪(资金配置结构变化显著)。我们普遍上调了对于2017年A股市场的预测,合理估值中枢:上证指数3250点附近(之前3150)。主体区间:上证指数2900-3800点(之前2800-3300)。二季度高点:上证指数3600点。

猜想一:螺旋市依旧——无论经济是否L型走势,股市依然将表现出螺旋市特征,尤其是主题投资上。

猜想二:波动率低迷——股市波动率维持低位震荡,创业板波动率很可能进一步降低,期间会有明显起伏。

猜想三:同步性减弱——上证指数与创业板指数的同步性会进一步减弱,甚至不排除分道扬镳。

猜想四:指数冲浪前行——主板全年收益率继续略微战胜创业板。

猜想五:机构配置腾挪——机构投资者仓位延续窄幅波动,风格配置将继续震荡向中大市值、绩优股靠近。

猜想六:价值搭台——稳健成长类股票具有中期超额收益。

猜想七:概念炫舞——非行业属性的主题(如壳、次新、高送)依然经常成为热点,但全年很可能呈现“蹦床”行情。

➤ 风格&配置

◆IPO政策、监管政策、市场规模、市值规模等对创业板的影响将大于主板。过去几年,上证和创业板走势背离出现的概率较高,未来同步性会进一步减弱,甚至不排除分道扬镳。养老金入市、保险保费收入继续维持相对较高的增速,增量资金仍然偏好主板的股票。

◆中期配置上继续看好中证100,建议关注家电,白酒,建筑,证券,绩优成长(部分TMT,部分医药,部分涨价)。

◆短期主题可关注银行、钢铁、新零售、港口航运、网络彩票、海工装备。

➤ 市场资金面数据

◆ 近期招商A股流动性指数有所下降。根据最新数据测算,招商A股流动性指数为-2.42,连续两周呈现下降走势。分项看,资金预期指标由负转正,其中,银证转账金额增加明显,呈现较大幅度的流入状态,基金发行份额大幅增加,IPO融资和限售解禁规模较上周有所下降。沪股通净流入虽然出现一定幅度增加,但融资净买入金额有所下降,而且减持金额较上周有了大幅增加,从而导致场外资金供需指标大幅下降,预计资金供给将进一步紧张,供需矛盾更加突出。存量资金活跃度较上期稍有提振,活跃度指标近期持续处于高位区间。

◆ 深港通于2016年12月5日正式启动,单日交易额南向8.51亿元,北向27.11亿元,净流入18.6亿元。参照沪港通推算,若北上资金投资风格和关注行业基本不变,估算出深港通开通后,每周流入深股通的资金大约在4.1到6.2亿人民币之间。估计每周流入香港市场的资金将增加约1.6亿人民币,其他条件短期不变情况下,每周通过沪深两市流入港股通的资金大约为34.24亿人民币。考虑到港股通累计限额的取消,国内很多机构增加配置境外权益类资产准备工作即将就绪,中期南下资金规模可能更高。综合考虑北上和南下资金,中短期内预计仍将是流出为主,对A股市场流动性贡献略偏负面。

具体数据来看:

限售解禁环比将上升。限售股/定增解禁:上周(12.9,294/438亿),本周(12.16,413/476亿)。

重要股东全市场全周净减持26亿。

沪股通:全周净出17亿。

融资融券(截至12.8):两融余额为9695亿(上周9744亿),十周来首次周度环比下降。

基金发行:上周新成立偏股型基金53亿(上上周72亿)。

IPO、再融资速度加速明显。

IPO批文七周连发:

(12.9、12.2/11.25/11.18/11.11/11.4/10.29):54/75/112/64/112/45/101亿。

6/7/8/9/10/11月再融资拿批文上市公司数:45/77/90/82/51/82家。

➤ 经济&金融数据跟踪

◆地产销量持续下滑,汽车消费保持增长。本周30大中城市地产销量面积环比下降0.9%,其中一线和三线环比分别下降17.5%和8.6%,二线城市地产销量环比上升11.6%。截止12月8日,30城地产销售面积同比下降13.9%,较11月上升了4.9个百分点,其中一二三线同比分别为-12.0%、-20.6%和-0.8%。乘联会数据显示,中国11月份广义乘用车销量242万辆,同比增长19.8%,前值20%。

◆菜价略跌,猪肉消费回暖。本周农业部蔬菜批发价格指数和前海蔬菜批发价格环比分别下跌1.1%和1.3%。猪价略有回升。农业部猪肉价格和36个城市猪肉零售均价环比0.2%和0.7%, 12月农业部猪肉价格同比2.6%,高于11月的2.2%;36个城市猪肉零售均价同比6.0%,低于11月的6.3%。

◆发电耗煤量回升,螺纹钢价格回调。本周6大发电日均耗煤环比上升0.4%,截至12月9日,本月6大发电日均耗煤60.7万吨,高于11月均值59.0万吨。12月日均发电煤同比上升3.4%,低于11月的8.7%。近期,不良天气影响企业应急减排措施的落实,调查显示,仅河北石家庄就停工停产达1543家。环保压力将拉低12月的工业生产,预计12月的工业增速下滑趋于明显。

◆螺纹钢本周价格环比上升2.8%,较上周下降了3.3个百分点。螺纹钢价格同比71.36%,较11月的49.28%上升了22.08个百分点。受环保限产、运费成本上升等因素影响,水泥价格继续上涨。本周全国水泥价格指数环比上升0.3%,与上周的0.22%基本持平。

➤ 风险因素

◆ 不确定性

意大利宪改公投失败,加大其退欧风险;美联储12月加息预期强烈,以及国内资金收紧等因素叠加,短期内会对市场产生波动。

◆ 向下风险

12月份合计限售股解禁市值为3734.82亿元,比11月份的2607.61亿元,增加了1127.21亿元,为年内最高,也是2015年7月份以来最高。大规模解禁将给市场带来减持抽血效应。

在12月过去的两周,监管政策不断,以防范和打击部分保险机构的短线操作等不规范行为,使得险资举牌受挫,杠杆资金收购行为将给整个金融市场带来不确定性。

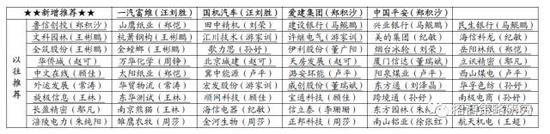

➤ “螺旋市”最新组合:

我们联合行业研究员推荐的【“螺旋市”最新组合】(2016.12.04更新)

➤ 每日复盘简要回顾:

(在短期市场走势中,发掘异常信号,用于板块、主题博弈的参考)

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:金黄