来源:海通策略 荀玉根-策略研究

核心结论:①上证综指、万得全A指数创2638点以来新高,并且伴随成交量放大,10月以来不断提出的向上突破已经兑现。②市场强势源于国企改革加速、三季报业绩改善。15年中以来黄金、房价、债券均上涨,股指仅为高点的六折,资产比价中较优。③保持积极,跟踪后续中央经济工作会议和美联储议息会议。以消费为底仓,进攻如国改、券商、真成长。

继续乐观

上周经历美国总统大选波折后,上证综指最终涨2.3%,中小板指、创业板指分别微涨0.7%、0.1%。10月以来,虽然利空因素不断,A股已经连续5周稳步上行,上证综指创1月底以来新高,我们维持10月来乐观判断。

1.市场有效突破,趋势向好

美国总统大选靴子落地,A股连续五周上涨。上周受美国总统大选影响,周三指数一度大幅下挫,之后日内V型回升,周四周五大涨,上证综指创1月底以来新高,收于3196点。全周上证综指涨2.3%,中小板指、创业板指分别微涨0.7%、0.1%。10月份以来,虽然不断有地产调控、人民币贬值等利空因素出现,但上证综指、万德全A指数已经持续5周稳步上涨。10月以来上证综指涨幅6.4%、万得全A指数涨幅4.2%、上证50累计涨幅6%、中小板指涨幅2.3%、创业板指涨幅-0.1%。A股日均成交量从9月份的307亿股上升至10月份的日均366亿股,到11月进一步升至日均436亿股。A股融资余额从9月末8686亿元升至9285亿元,增长了约7%。我们在上周周报《保持积极》就曾指出美国总统大选对A股影响有限,如果特朗普最终当选,恐慌指数上涨有限,甚至可能短期见高点,类似6月英国脱欧公投前后变化。

IPO加码不改市场向好趋势。10月以来A股明显走势很强源于三方面因素:第一,市场前期盘整已经消化了地产调控、人民币贬值等利空因素。第二,国企改革加速提升市场情绪。9月28日刘鹤在国有企业混合所有制改革试点专题会上提出“以混合所有制改革试点作深化国企改革突破口”,标志着国企改革进程再次加快。10月以来中国联通公告推进混改、城投控股复牌,提振了市场对国企改革的热情。第三,A股三季度盈利好转。A股整体归属母公司净利润累计同比16Q3/16Q2/16Q1分别为1.9%/-4.6%/-1.9%,剔除金融两油后为16.3%/6.7%/8.3%,详见报告《短期回升,中期筑底——2016年三季度财报分析-20161101》。上周五证监会再次核发了15家企业的IPO批文,筹资总额预计不超过112亿,本次距离上批9家IPO仅隔了一个星期,此前一般是两周一批,IPO明显提速。有投资者担心IPO提速影响市场趋势,我们认为无需担忧。回顾历史,IPO的数量和规模都与市场走势一致,即IPO随行就市,行情好多发,行情差少发。其实,今年下半年IPO已经在缓慢提速,IPO月均规模从上半年的60亿增至下半年的160亿,IPO发行家数从上半年的月均10家增至下半年的22家,实际上股市的走势并没有受到IPO发行规模增大的影响。

2.年底博弈浓厚,结构分化

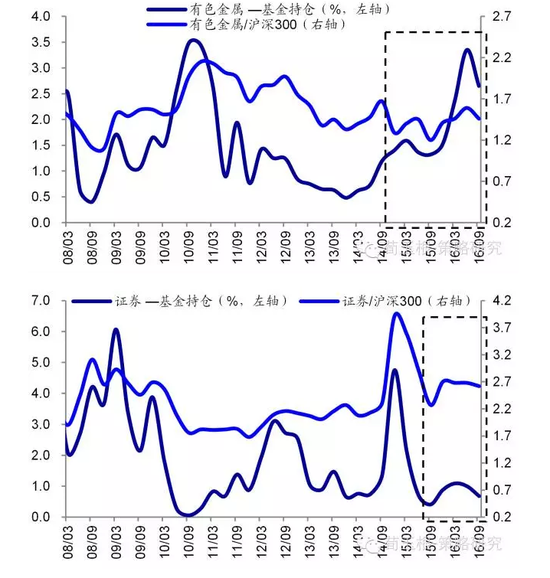

近日“煤飞色舞”反映了年底行情的博弈特征。上周涨幅前五的行业分别为有色(7.5%)、钢铁(4.5%)、煤炭(4.3%)、建筑(3.2%)、非银(3%),周期性行业表现亮眼。周期股大涨的主要催化剂是11月9日特朗普大选获胜演讲中提到要加大基础设施投资,11日特朗普竞选官网公布初步政策框架,提出要斥资5500亿美元建设基础设施,修建道路、高速公路、桥梁、隧道、机场、铁路。由于公募基金的资源股配置较低,基金重仓股中钢铁、煤炭占比仅分别为0.2%、0.8%,处于历史低位,在年底博弈行情中容易被机构加仓。目前投资比较关心的是“煤飞色舞”行情能否持续?从基本面上看,资源股的表现最终与商品价格相关,美国版的“四万亿”投资计划能否真正执行有待观察,这不同于10年9月推出的QE2计划,当时确实投放了货币直接推高了资源品价格,而这次,目前只建立在不确定性的预期之上。此外,从国内市场来看,资源品价格的上涨对股价刺激弹性已经变小,比较煤价和煤炭行业指数走势,两者之间的裂口今年逐渐加大。而有色,公募基金的配置比例达2.7%,处于历史次低水平。煤炭、有色今年来涨跌幅分别排第一、第三。

年底重博弈,券商和国改股更优。过去半个多月我们一直提示,年底1-2个月行情博弈氛围会很浓厚,这与公募基金年度排名有关,12-15年前三季度排名后25%的股票型基金,最后全年排名升至前50%的比例分别为38.6%、31.8%、46.2%、59.3%。今年截至10月底,纯股票基金前三分之一分位与前二分之一差5.5个百分点,去年同期为17.3个百分点,说明今年年底博弈会更激烈。我们从10月27日市场短评“再添利好,向上突破”以及报告《市场可为,年底重视幺蛾子-20161031》中提出建议关注券商板块。考虑年底博弈,从性价比角度看,我们认为券商比煤炭有色更优,券商目前PB仅为2.3倍,处于历史分位数38%的偏低水平,16年Q3券商配置比例处于历史低位,深港通落地是短期催化剂,此外10月之后成交量不断放大,从基本面来看券商更扎实。周期股中可选与国企改革相关的标的,既便没有需求带来的资源品价格上涨刺激,还有改革的中期逻辑。

3.应对策略:顺势而为

市场向上突破兑现,顺势而为。1月底2638点时《A股见底了吗?》以来,我们一直强调5178点到2638点,单边下跌已结束,1月底开始已经步入震荡市,通过时间消化估值,类似94-96、02-04、12-13年。10月以来《更乐观的未来》、《以史为鉴,窄幅震荡的结局:向上扩宽》等报告提出,从1月底的2638点到6月底的2800点,底部已经被逐步抬高,振幅也逐渐缩小,市场将向上突破。上周上证综指有效突破3140点,创了2638点来的新高,万得全A指数也继续新高,并且伴随成交量放大,向上突破已经兑现。继续保持积极,市场强势源于前期盘整已经消化近期利空、国企改革加速推进、三季报业绩优异,15年中以来,黄金、房价、债券均上涨,股指仅为高点的六折,资产比价中较优。后期密切跟踪的事件如12月美联储议息会议,重点看会议声明是鸽派还是鹰派,以及国内中央经济工作会议对17年宏观政策的定调。

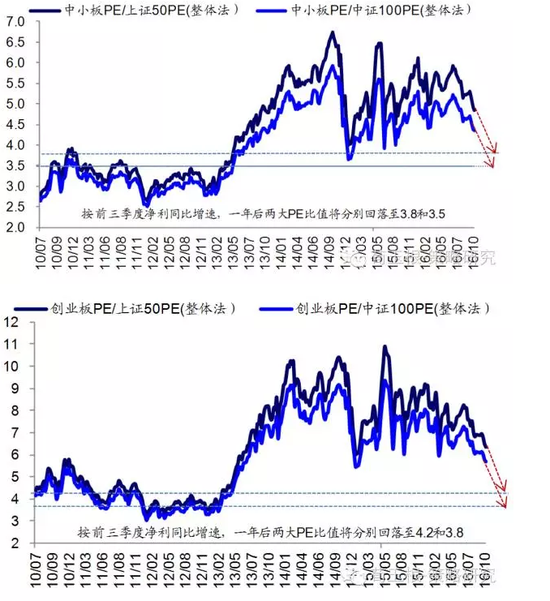

以消费为底仓,进攻如国改、券商、真成长。根据最新三季报业绩数据,消费类板块整体业绩向好,估值和盈利匹配度较优的如食品饮料、饲料养殖、化学制药。券商目前PB仅为2.3倍,处于历史分位数38%的偏低水平,券商前三季度累计净利增速降幅较中报收窄,16年Q3券商配置比例处于历史低位,深港通落地有望带来行业短期催化剂。中国联通、城投控股推进混改说明国企改革有突破,关注中字头央企和上海国改,详见相关前期系列报告。三季报中小创业绩大幅改善,剔除重大重组后的中小创业绩也同样在大幅改善,中小板(不含金融)、创业板(不含温氏、东财)前三季度整体净利同比分别为39%、38%,在此基础上剔除9月30日前一年内完成重大重组的个股后,前三季度净利同比分别为27%、28%,业绩仍在持续改善。从相对估值比例来看,按前三季度净利润同比增速推算,一年后中小板PE/上证50PE、中小板PE/中证100PE值分别回落至3.8、3.5,创业板PE/上证50PE、创业板PE/中证100PE值分别回落至4.2、3.8,相对估值水平已经回到2013年初水平。成长股经历大半年的低迷后,部分偏白马类公司估值和盈利已匹配,可精选业绩优良个股。

进入【新浪财经股吧】讨论

责任编辑:凌辰 SF179