转自微信公众号 Kevin策略研究 作者:刘刚 张梦云

中金海外策略今天发表了最新一期海外市场策略报告,要点如下。

报告要点

1、加息预期升温影响逐步显现:黄金大跌,美元走强,利率大幅抬升

2、是否昨日重现?去年10月FOMC前后资产表现的借鉴和启示

3、当前主要资产价格计入的预期:新兴市场、黄金、美10年期国债不够充分

4、操作和建议:再度调低新兴市场至标配,同时做多波动率对冲

加息预期升温影响逐步显现:黄金大跌,美元走强,利率大幅抬升

随着11月初美联储FOMC会议(11月1~2日)的临近,市场对于美联储很有可能在此次会议上修改前瞻指引、即为12月FOMC会议(12月13~14日)再次提升联邦基金利率的预期也愈发强烈。目前,联邦基金利率期货显示的12月加息概率近期基本稳定在66%的高位(图表9),意味着这基本成为市场的主要共识。

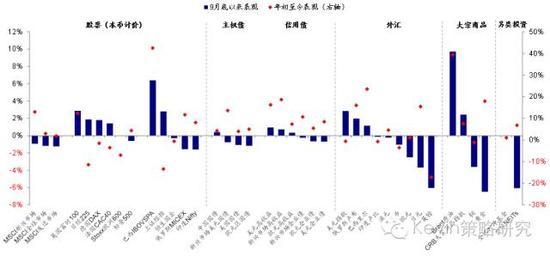

在这一背景下,对加息预期变化最为敏感的几类资产已经开始出现明显反应。具体而言,1)从9月底开始、特别是进入10月份之后,美元指数持续走强,上周已经突破98,为今年3月份以来的高点。2)美国10年期国债收益率从9月底的1.5%附近也持续回升,上周五盘中一度突破1.8%,亦为今年5月份以来的高点。3)与美元指数和美债利率显著上行形成鲜明对比的是,黄金价格进入10月份之后跌幅明显扩大。4)相比之下,股票市场的反应还算相对温和,但上周新兴市场的压力也开始逐步显现(图表1)、并跑输发达市场;此前领先的港股出现明显回调,而泰国、韩国、印度跌幅也均在1%以上;A股市场反而表现较好(图表2)。发达市场中,欧洲反弹,而美股下跌。

9月底加息预期升温以来,全球主要资产价格的表现:

过去一周,新兴市场的压力也开始逐步显现、并跑输发达市场

是否昨日重现?去年10月FOMC前后资产表现的借鉴和启示

距去年底首次加息时隔近一年之后,目前不管从市场一致预期、还是越来越多美联储官员的“鹰派”表态来看,美联储似乎正在接近又一次加息的窗口。那么,这将给不同资产的表现带来什么影响呢?。

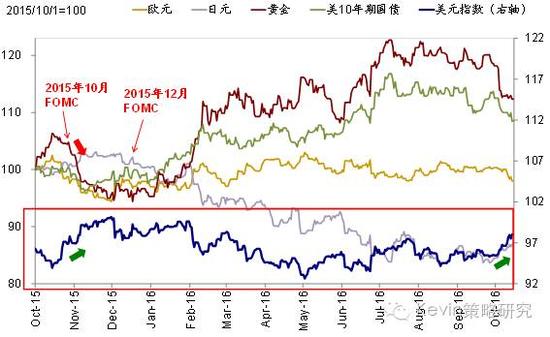

我们认为,去年10月FOMC修改前瞻指引(10月27~28日)前后一直到12月FOMC正式加息(12月15~16日)期间的资产价格表现经验可以给我们提供一些端倪和借鉴。虽然时过境迁,目前所面临的宏观和微观环境都发生了很大变化,但一些规律可能依然适用。实际上,近期美元走强、利率抬升、黄金下跌的走势,都似乎是去年10月中旬后的“昨日重现”,有诸多类似之处。就此,我们针对这一期间主要资产价格的表现进行分析,并得出以下结论和规律:

1)首先、从时点来看,对资产价格的影响从预期修改前瞻指引时便已经开始,不用等到真正加息。这也是我们选择从去年10月FOMC开始进行分析主要原因。考虑到敏感性,如果以美元、美债利率和黄金走势作为度量影响的主要标尺的话,我们发现,去年的影响始于10月中旬,即10月底FOMC修改前瞻指引两周前。而今年的影响由于预期计入的更为充分,从9月底便已经开始有所显现,即相比11月FOMC会议提前一个月(图表3)。

从时点来看,影响从预期修改前瞻指引时便已经开始,不用等到真正加息之后;从效果来看,影响力度最大的阶段也集中在修改前瞻指引前后一段时间:

2)其次、从效果来看,根据去年的经验,影响力度最大、资产价格反应最陡峭的阶段也集中在修改前瞻指引前后一段时间,而临近正式加息时点,影响反而相对衰减。举例而言,美国10年期国债利率在去年10月底修改前瞻不久后的11月初便基本开始见顶回落(图表5);美元的强势一直持续到11月底,虽然12月中正式加息时仍有上涨,但再也没有超越11月底的高点(图表6);黄金也在11月底基本见底,虽然再度进入上行轨道要等到1个月之后全球市场进入动荡,但也并没有进一步下跌(图表7)。因此,如果如市场广泛预期那样,今年11月FOMC将修改前瞻指引的话,那么在这一时点前后的一段时间将是影响资产价格的关键阶段。

美元的强势一直持续到11月底,虽然12月中正式加息时仍有上涨,但再也没有超越11月底的高点:

美国10年期国债利率在去年10月底修改前瞻不久后的11月初便基本开始见顶回落:

黄金也在11月底基本见底,虽然再度进入上行轨道要等到1个月之后全球市场进入动荡,但也并没有进一步下跌:

3)第三,对不同资产的影响规律和差异。从方向上来看,除了上文中提到的推动美元走强和利率回升、同时压制黄金外;对股票市场而言,从去年的经验来看,1)修改前瞻指引和正式加息前后对新兴市场影响均偏负面;2)对欧洲和日本股市初始偏正面(受益于汇率贬值)、但后期临近加息市场波动加大后,也同样偏负面;3)对美股影响中性偏负面。与新兴市场类似,美股初期同样受负面影响;但相比之下表现更为稳健、回调幅度明显小于新兴市场和后期的欧洲日本股市。

从影响顺序上,值得注意的是,相比更为敏感的美元、利率和黄金而言,股票市场的反应似乎更为滞后(图表4)。在去年的经验中,相比其他资产10月中旬便开始明显反应,股票市场的反应要到11月初美联储修改前瞻指引后才出现。今年也同样如此,例如十一期间,尽管美元大涨、黄金大跌、但油价和新兴市场却依然上涨。因此,如果11月FOMC上美联储修改前瞻指引的话,需要进一步防范对于股票市场的影响。

从影响顺序上,值得注意的是,相比更为敏感的美元、利率和黄金而言,股票市场的反应似乎更为滞后:

4)第四、加息后的影响取决于后续的加息预期和其他外生变量。2015年底加息之后,全球市场在2016年初陷入了剧烈波动,但我们认为不能难完全归咎于美联储加息,因为从当时市场表现来看,在12月中旬美联储宣布加息之后,市场反而出现“利空出尽”式的小幅反弹。

相反,对于未来加息的预期和其他外生变量才是触发全球市场年初剧烈波动的主要原因。一方面,从加息预期来看,不管是美联储当时给出的“散点图”还是市场预期来看,当时对于2016年的加息预期都还是四次,也就意味着最早今年3月份即可能再次加息;另一方面,A股熔断、人民币贬值压力加大、日本央行负利率、以及德意志银行风险激化则是加剧年初全球市场波动的主要外生变量。

对比目前的情况,1)加息预期更为温和,美联储9月FOMC会议上的“散点图”对2017年的利率中位值预测为1.125%,即如果年底加息一次的话,隐含2017年2次加息的预期。而当前市场的预期则更低,2017年全年再度加息的概率只有30%左右;2)但外生变量存在风险,如美国大选、意大利修宪公投、德意志银行问题、以及明年初临近英国退欧和欧央行本轮QE到期时点。

当前主要资产价格计入的预期:新兴市场、黄金、美10年期国债不够充分

分析当前主要资产价格中所计入的预期,可以帮助我们更好的了解未来可能产生的影响幅度。我们同样采用去年10月修改前瞻指引、以及12月正式加息时主要资产价格的价格、点位、估值、投机性仓位等情况作为参照系(图表8),可以得出以下结论:

当前主要资产价格计入的预期:新兴市场、黄金、美10年期国债不够充分:

1)经过近期的变化,利率期货隐含的预期(图表9)、美元指数和多头仓位(图表12)、标普500指数的估值、欧洲和日本股市的点位和估值、以及美国2年期国债的收益率和空头仓位(图表13)都已经与去年10月份修改前瞻指引后的情形基本接近甚至更低,这表明对于11月份修改前瞻指引都已经计入了一定预期,当然与12月份正式加息前仍然存在一定差距。

联邦基金利率期货显示的12月加息概率近期基本稳定在66%的高位:

美元指数和多头仓位都已经于去年10月份修改前瞻指引后的情形基本接近甚至更低:

…美国2年期国债的收益率和空头仓位也是如此,这表明对于11月份修改前瞻指引已经计入一定预期:

2)相反,MSCI新兴市场指数点位和估值、美国10年期国债收益率和多头仓位(图表11)、以及黄金价格和多头仓位(图表10)依然明显高于去年10月修改前瞻指引前的水平,可能一定程度上表明计入的预期不够充分、或者受后续可能受到的扰动相对更大。

黄金价格和多头仓位依然明显的高于去年10月修改前瞻指引前的水平:

…美国10年期国债收益率和多头仓位也是如:

操作和建议:再度调低新兴市场至标配,同时做多波动率对冲

从操作和配置建议上,我们在9月初建议调低新兴市场配置、并做波动率(VIX)起到了对冲9月市场突然波动的效果《海外配置9月报:加息预期是主旋律,战术性调低新兴市场配置》;9月FOMC会议按兵不动提供短暂喘息窗口之后,我们再度建议将新兴市场调回至超配以博取其反弹弹性,也有不错的表现《9月FOMC:按兵不动延长喘息窗口,但仍需关注波动回升》。在《海外配置10月报:短暂的喘息窗口》中,虽然我们依然维持新兴市场在我们海外配置组合中的超配建议,但同时建议防范波动、边打边撤。

现在距我们上次重新上调新兴市场配置已经近一个月时间,这一期间新兴市场对我们的组合起到了正贡献,表明此前的调整是有效的(图表15)。但站在目前时点上,我们认为到了逐渐需要边打边撤的时候。考虑到距离11月FOMC会议仅剩两周时间、近期美元和美国国债收益率的持续强劲走势也正带来越来越多压力、同时由于新兴市场所计入的预期并不够充分和此前所累积的涨幅也更容易使其受到扰动,因此,我们再度建议提前将新兴市场比例至标配(如果未来修改前瞻指引甚至临近加息导致进一步波动后,我们可能考虑进一步调低至低配);但由于在加息预期升温的背景下,其他股市、债券和黄金都不是好的对冲品种,所以我们依然采用做多波动率的方式进行对冲(图表16)。

海外策略资产配置组合表现:

我们再度建议提前将我们海外配置组合中的新兴市场比例至标配,并做多波动率对冲:

进入【新浪财经股吧】讨论

责任编辑:梁焱博