|

ЁЁЁЁ2005 ФъЪаГЁЕФзмЬхЧїЪЦ

ЁЁЁЁЁє 05ФъЙЩЪадЫааЛЗОГЕФКУзЊЪЙЕУ04ФъЕзВПБЛгааЇДЉЦЦЛђДѓЗљЯТвЦЕФИХТЪВЂВЛДѓЃЌЪаГЁПЩФмЛсдквЛМОЖШЛжИДЗЂаажЎКѓаЮГЩживЊЕФЕзВПЁЃ

ЁЁЁЁЁє 05ФъжЦЖШНЈЩшЕФСІЖШЛсУїЯдМгДѓЃЌеўВпдНЖрЃЌЁАЪдДэЁБвђЫиЕФИКУцгАЯьвВдНДѓЃЌМгЩЯвдМАЩЯЪаЙЋЫОвЕМЈдіГЄТЪЕФУїЯдЯТНЕЃЌЙЩжИвЊЯыЭЛЦЦНќШ§РДЕФЯфЬхЬѕМўВЂВЛГЩЪьЁЃ

ЁЁЁЁЁє 05ФъЙЩжИШдЛсГЪЯфЬхдЫааЃЌЕЋЯфЬхНЋЪЧЧАЕЭКѓИпФЃЪНЃЌгы04 ФъЧАИпКѓЕЭЕФЯфЬхаЮГЩЖдГЦЃЌЯфЬхжїЬхЧјМфвРОЩЪЧ1250 - 1700 ЕуЁЃЕЋШчЙћШЋСїЭЈБфИяЗНАИЛђЪдЕуЗНАИГіЬЈВЂЪЕЪЉЃЌЯждкЕФЪаГЁИёОжЁЂМлжЕШЁЯђКЭМлжЕжажсЕШНЋГіЯжжЪЕФБфЛЏЁЃ

ЁЁЁЁ2005ФъзЪВњбЁдёМАЭЖзЪВпТд

ЁЁЁЁ1ЁЂЯжН№ЙмРэВпТд

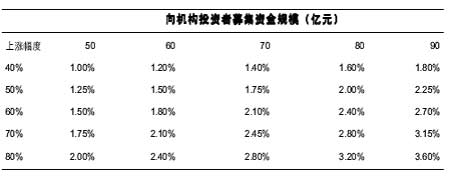

ЁЁЁЁЯжН№ЕФжївЊЪевцРДздЛиЙКвдМАВЮгыаТЙЩЕФЛњЙЙЩъЙКгыХфЪлЁЃДгвдЭљДѓХЬЙЩЭјЯТЩъЙКгыЛњЙЙХфЪлЕФЧщПіРДПДЃЌЛњЙЙПЩвдЖЏгУЕФзЪН№дк2,000вкзѓгвЁЃШчЙћвд2,000вкЮЊЛљзМЃЌФЧУДВЛЭЌФММЏзЪН№ЙцФЃвдМАЩЯеЧЗљЖШЕФЧщПіЯТЃЌзмзЪН№ЪевцТЪЕФЗжВМБэШчЯТЁЃПЩвдПДГіЃЌШчЙћЯђЛњЙЙЭЖзЪепХфЪлЕФзЪН№ГЌЙ§50вкЃЌЭЌЪБЩЯеЧЕФЗљЖШВЛЕЭгк40%ЃЌФЧУДВЮгыЕФзмзЪН№ЪевцТЪПЩвдГЌЙ§1%ЁЃ

ЁЁЁЁаТЙЩЩъЙКЪевцТЪВтЫуБэ

ЁЁЁЁдкЪаГЁЖЈМлКЯРэЕФЧщПіЯТЃЌУПДЮВЮгыЗЈШЫХфЪлЛљБОПЩвдЛёЕУ1% зѓгвЕФЪевцТЪЁЃдЄМЦУїФъДѓХЬЙЩ

ЁЁЁЁЗЂааНЋдіМгЃЌЛсга1 - 2 МвЭјЩЯЪзЗЂЩъЙКгыЭјЯТЗЈШЫХфЪлЕФЛњЛсЁЃФПЧАЛиЙКЕФЪевцТЪБЃГждк2% зѓгвЃЌЖдгкЯжН№ЙмРэЖјбдЃЌГфЗжРћгУЛиЙКгывЛМЖЪаГЁЕФЛњЛсЃЌУПФъЕФЪевцЫЎЦНПЩвдБЃжЄдк2 - 4% жЎМфЁЃ

ЁЁЁЁ2ЁЂЙЩЦБЭЖзЪВпТд

ЁЁЁЁШчЙћЪаГЁФмЙЛдкЮвУЧдЄВтЕФЧјгђФкдЫааЃЌПМТЧЕНТђТєЖдЪаГЁЕФГхЛїЃЌЮвУЧдЄВтЪаГЁећЬхЕФдЄЦкЪевцТЪгІИУдк10% - 25% МфЁЃИљОнЮвУЧЖдЪаГЁЕФХаЖЯЃЌКмЖрЙРжЕЫЎЦНЕЭЕФЙЩЦБЮЊЭЖзЪепЬсЙЉСЫФмЙЛЙцБмЪаГЁЗчЯеЕФЦЗжжЃЌЮвУЧНЈвщЕБЙЩжИдк1250 ЕуЪБНЋВжЮЛдіМгжСзюДѓЁЃ

ЁЁЁЁЁє ећЬхВпТдЃКОјЖдМлжЕгыНЛвзМлжЕВЂжи

ЁЁЁЁгЩгкЪаГЁВЮгыепНЋЖрдЊЛЏЃЌЭЖзЪааЮЊНЋГіЯжКмДѓВювьЁЃаТШыЪазЪН№ПЩФмИќЖрЪЧЭЖЛњШЫУёБвЩ§жЕЕФзЪН№ЃЌЭЖзЪИќЖрЛсЪЧЖЬЦкааЮЊЃЌгаНЛвзМлжЕЕФЙЩЦБНЋЛсЛюдОЁЃЖдГЄЯпзЪН№РДЫЕЃЌФПЧАгаОјЖдМлжЕЕФЙЩЦБЛЙВЛЪЧКмЖрЃЌЛњЙЙЭЖзЪепЕФЭЖзЪЗНЯђНЋИќМгМЏжаЁЃ05ФъЕФЪаГЁПЩФмвЛЗНУцЪЧвдЛљН№ЮЊДњБэЕФЛњЙЙЭЖзЪНјвЛВНЯђгаОјЖдЭЖзЪМлжЕЕФЙЩЦБМЏжаЃЌСэвЛЗНУцдкЪаГЁЖЬЦкЩЯеЧжагаНЛвзМлжЕЕФЙЩЦБЛсгаЧПОЂЕФБэЯжЁЃвђДЫЃЌЮвУЧНЈвщЭЖзЪепдкГжгаКЫаФЦЗжжЕФЭЌЪБЃЌЙизЂгаНЛвзМлжЕЕФЙЩЦБЁЃ

ЁЁЁЁЁє ВйзїВпТдЃКГжгагыВЈЖЮМцЙЫЁЃ

ЁЁЁЁ05ФъдкВйзїВпТдЩЯгІИУЪЧМсЪигыВЈЖЮВЂжиЁЃгЩгкВПЗжЙЩЦБЕФМлИёвбООпБИОјЖдЕФМлжЕЃЌЫќУЧЕФВЦЮёЪевцФмЙЛЕжгљЪаГЁВЈЖЏЕФЗчЯеЃЌвђДЫЖдетРрЙЩЦБвдГжгаВЛЖЏЕФВпТдЁЃЭЌЪБЃЌдЄЦкЪаГЁНЋЮЌГждкЯфЬхжадЫааЃЌЫљвдВЈЖЮЪЧБиШЛЕФВпТдЁЃдкжИЪ§НгНќжїЬхЧјгђЯТЯоЕФЪБКђОЭгІИУМгзуВжЮЛЁЃТєГіЕФааЮЊгІЕБИќЙћЖЯЃЌДяЕНдЄЦкЪевцЛђепНгНќжїЬхЧјгђЖЅВПЪБгІИУМЏжаТєГіЃЌБЃДцЪевцЁЃ

ЁЁЁЁЁє ЦЗжжВпТдЃКМгДѓЗчИёХфжУЕФБШР§

ЁЁЁЁгЩгкдЄЦк05ФъУЛгаУїЯдаавЕдіГЄЃЌвђДЫЮвУЧНЈвщаавЕХфжУжївЊзёбаавЕзмЪажЕЕФБШР§ЃЌвдЖЂзЁЪаГЁећЬхЪевцТЪЁЃ

ЁЁЁЁНЈвщаавЕЭЖзЪбЁдё

ЁЁЁЁ3ЁЂеЎШЏЭЖзЪВпТд

ЁЁЁЁеЎШЏЗчЯеЪевцЛузмБэ

ЁЁЁЁЙњеЎЪаГЁ5 ФъЦквдФкЕФШЏжжДцдкЭЖзЪЛњЛсЁЃЖдгкУїФъЕФЩ§ЯЂаЮЪЦЃЌЮвУЧдЄМЦЃЌУїФъбыааМЬајЕїећРћТЪЕФПЩФмадвРШЛБШНЯДѓЃЌЩ§ЯЂЕФЗљЖШПЩФмЮЌГждк0.25 ЁЊ 0.5 ИіАйЗжЕужЎМфЃЌОнДЫЃЌИљОнЩЯЪіЕФОбщЮвУЧПЩвдЙРМЦЮДРДеЎШЏМлИёБфЛЏЧщЁЃДгМЦЫуЙ§ГЬПЩвдПДГіЃЌЭЖзЪГЄЦкШЏЕФЪевцНЋМЬајЮЊИКЃЌЕЋЪЧЃЌжаЦкШЏЕФзЪЪевцНЋж№ВНЮЊе§ЃЌЬиБ№ЪЧФПЧАЪЃгрЦкЯодк5ФъзѓгвЕФжаЦкШЏЕФЭЖзЪЪевцНЋГЌЙ§4%(Щ§ЯЂ25ИіЛљЕу)ЃЌ3 ФъЦкЕФЙњеЎЭЖзЪЪевцзюДѓЁЃвђДЫЃЌЯрЖдгк04ФъЕзЕФеЎШЏМлИёЫЎЦНЃЌЮвУЧШЯЮЊЃЌеЎШЏЪаГЁвбОГЪЯжГівЛЖЈЕФЭЖзЪМлжЕЃЌЭЖзЪепПЩвдгабЁдёЕФЬєбЁКЯЪЪЕФЦЗжжГЄЦкГжгаЁЃ

ЁЁЁЁПЩзЊеЎ

ЁЁЁЁЫцзХПЩзЊеЎвЛМЖЪаГЁЙЉгІСПЕФДѓСПдіМгЃЌаавЕЗжВМБфЕУЗЧГЃЙуЗКЃЌПЩзЊеЎЕФЖЈМлКЭЙРжЕЫЎЦННЋЗЂЩњЗЧГЃДѓЕФЗжЛЏЃЌвЛаЉЬѕПюКУЃЌЙЋЫОжЪЕиКУЕФзЊеЎНЋЯэЪмНЯИпЕФЙРжЕЫЎЦНЃЌЖјСэЭтвЛаЉзЊеЎдђЛсгавЛИіХнФМЗбЙЕФЙ§ГЬЃЌвВОЭЪЧЯрЖдгкДПеЎШЏМлжЕЕФвчМлЫЎЦНЯджјНЕЕЭЁЃ

ЁЁЁЁЁє ЙизЂВПЗжЦкШЈМлжЕБЛУїЯдЕЭЙРЕФЦЗжж

ЁЁЁЁзмЬхРДЫЕЃЌЯрЕБвЛВПЗжЕФПЩзЊеЎЭЖзЪМлжЕЪЧБЛЕЭЙРСЫЃЌЮвУЧАбФПЧАПЩзЊеЎЕФЕНЦкЪевцТЪКЭЦѓвЕеЎ

ЁЁЁЁЯрБШЃЌПЩвдЗЂЯжФПЧАВЛЩйзЊеЎЕФМлИёЕФШЗОпгаЯрЕБЕФЮќв§СІЃЌЮвУЧбЁШЁВПЗжЕЭМлзЊеЎЃЌМЦЫуСЫЫћУЧЕФЕНЦкЪевцТЪЃЌВЂгыЦѓвЕеЎРћТЪЯрБШЃЌНсЙћЪЧРћВюЖМдк150 ИіBP вдФкЃЌЮвУЧИљОнСНВцЪїЛђУЩЬиПЈТоЗЈМЦЫуЦкШЈМлжЕЃЌЗЂЯжЫћУЧЕФЦкШЈМлжЕЖМБЛУїЯдЕЭЙРСЫЁЃ

ЁЁЁЁЁє бЁдёЙЩадЦЋЧПЕФЦЗжж

ЁЁЁЁПЩзЊеЎМцОпЙЩадКЭеЎадЃЌЖдгкВЛЭЌашЧѓЬиадЕФЭЖзЪШЫРДЫЕЃЌПЩвдИљОнздМКЕФЦЋКУКЭЗчЯеГаЪмФмСІРДбЁдёЃЌгЩгкПЩзЊеЎвЛМЖЪаГЁЙЉгІЕФДѓСПдіГЄЃЌПЩзЊеЎИјЭЖзЪШЫЬсЙЉСЫКмДѓЕФбЁдёгрЕиЃЌМјгкФПЧАДѓХЬДІгкЕзВПЧјгђЃЌЮвУЧНЈвщЭЖзЪЙЩадЦЋЧПЕФЦЗжжЃЌвдЯТЪЧЮвУЧШЯЮЊБШНЯгаВйзївтвхЕФШЏжжЃК

ЁЁЁЁЛЊСтзЊеЎКЭКЊИжзЊеЎЃКФПЧАМлЮЛНЯЕЭЃЌЕНЦкЪевцТЪНЯИпЃЌЦкШЈМлжЕБЛУїЯдЕЭЙРЃЌ

ЁЁЁЁФЯЩНзЊеЎЃКаое§ЬѕПюСщЛюЁЃФЯЩНЪЕвЕФПЧАЕФЪаОЛТЪ1.27,ОЛзЪВњ6дЊЃЌОпБИНЯЧПЕФДѓБШР§ЫЭЙЩФмСІЁЃ

ЁЁЁЁЫЎдЫзЊеЎЃКЪЧФПЧАЮЈвЛвЛжЛЫЎЩЯдЫЪфРрзЊеЎЃЌЙЋЫОжЪЕиСМКУЃЌТЂЖЯЫЎЩЯвЕЮёЃЌ

ЁЁЁЁбєЙтзЊеЎЃКЧПжЦЪъЛиМл102 дЊЃЌВЛХХçóЯжЧПжЦЪъЛиЕФПЩФмадЁЃ

ЁЁЁЁгЊИлзЊеЎЃКИЁЖЏРћТЪЬѕПюдкРћТЪЕФЩЯЩ§жмЦкжаЃЌЪЧЗЧГЃгаЮќв§СІЕФЃЌЖјЧвгЊИлзЊеЎЪЧЯжгазЊеЎжаЮЈвЛЕФвЛжЛИлПкРрЦЗжжЃЌ

ЁЁЁЁЁє ЦѓвЕеЎ

ЁЁЁЁЦѓвЕеЎвЛМЖЪаГЁЖЬЦкФкФбгаЪЕжЪадЕФИФБфЁЃЦѓвЕеЎЕФЙњФкЗЂеЙжЭКѓгаЖрЗНУцЕФдвђЁЃДгЖўМЖЪаГЁ

ЁЁЁЁРДПДЃЌЩ§ЯЂбЙСІжЦдМЮДРДЦѓвЕеЎжИЪ§ЕФЩЯеЧЁЃдЄМЦ2005ФъЦѓвЕеЎЬиБ№ЪЧжаГЄЦкЕФШЏжжЙРМЦВЛЛсгаЬЋКУЕФБэЯжЃЌПЩвдЖрЙизЂЕНЦкЦкЯодк3ФъвдЯТЕФЦѓвЕеЎЃЌЭЌЪБЃЌЭЖзЪепдкЭЖзЪЦѓвЕеЎвЊзЂвтПМТЧЫАЪеЖдЪевцТЪЕФгАЯьЁЃ

[ЩЯвЛвГ] [1] [2] [3]

|