|

ЁЁЁЁв§бдЃКДКЬьНЋжСЃЌзЊЛњжеЯж

ЁЁЁЁзд2001Фъ6дТЙЩЪаВНШыамЪаЃЌЫЦКѕЕјЪЦЮоБпЮоМЪЃЌЫЦКѕЕјЮожЙОГЃЌЙЩЪаГЄЪБМфЕФЕЭУдЃЌЪЙЦфжаЛ§ДцЕФИїРрЮЪЬтвбЮоЗЈМЬајбкИЧЯТШЅЃЌБЉТЖГіРДЕФЮЪЬтдНРДдНЖрЃЌдНРДдНбЯжиЃЌИКУцгАЯьвбДгШЏвЕФкВПЯђећИіН№ШквЕРЉЩЂЁЃПЩвдЫЕЃЌ04 ФъЪЧШЏвЕЮЪЬтзмБЌЗЂЕФвЛФъЁЃЮнТЉЦЋЗъСЌвЙгъЁЃКъЙлЕїПиЕФжиШГіЛїЃЌИќЪЙЙЩЪабЉЩЯМгЫЊЃЌЙЩжИВЛЖЯДДЯТНќШ§ФъРДЕФаТЕЭЃЌзюжеаЮГЩРћКУТщФОЃЌРћПежиДьЁЂаХаФЯћГСЕФЪаГЁОжУцЁЃЕН2004 ФъЮДЃЌЪаГЁЕФБЏЙлЦјЗеЕНДяНќШ§ФъвдРДЕФМЋжСЁЃ05 ФъЕФЯЃЭћЧЁЧЁОЭдкгк04 ФъЖдЮЪЬтЕФГфЗжБЉТЖКЭРћПеЕФГфЗжЗДгІЕБжаЁЃ

ЁЁЁЁЮвУЧШЯЮЊЃЌдкжюЖрвђЫиЕФДйНјЯТЃЌ05ФъЙЩЪаЪаГЁЛЏИФИяНјГЬНЋНјвЛВНМгПьЃЌЦфЫљвРЭаЕФКъЙлДѓЛЗОГКЭЙЩЪаФкдкЕФаЁЛЗОГГѕЯжКУзЊМЃЯѓЃЌОЁЙмВЛФмЯЃЭћжюЖрЕФЮЪЬтдк05ФъЭъКУНтОіЃЌЙЩЪаФбвдаЮГЩЭЛЦЦжЎЪЦЃЌЕЋШДгаЭћзпГіЕЭЙШЁЃ

ЁЁЁЁКъЙлЦЊЃК

ЁЁЁЁ2004ФъЃЌКъЙлЕїПиЃЌШЏЩЬЮЃЛњЃЌЧхВщЮЅЙц-----гЬШчдвдкЙЩЪаЭЗЩЯЕФШ§зљДѓЩНЃЌДйЪЙжИЪ§Дг1780ЕФЩНЖЅЩЯЗЩСїжБЯТ500ГпЃЌжСНёбЙЕУжИЪ§ХПдкЧЇШ§ЕФЮЛжУЬЇВЛЦ№ЭЗЃЌЫфгаЁАЙњОХЬѕЁБжЎдЖЫЎЃЌЕЋвРШЛОШВЛСЫЛ§жиФбЗЕЕФЙЩЪаЕФНќПЪЃЌеЙЭћ2005ЁЊЁЊЁЊ

ЁЁЁЁгаЖрЩйРћКУжЕЕУЦкД§

ЁЁЁЁКъЙлБГОАЃКЛљБОНсТлЃКЕїПиГѕЯдГЩаЇЃЌ GDPдіГЄТЪгаЫљЛиТфЃЌ ЭЈеЭбЙСІМѕЛКЃЌ дЄМЦЩ§ЯЂЗљЖШдк0.25ЁЋ0.5 ИіАйЗжЕуЃЌ ЛуТЪЛсБЃГжЮШЖЈЃЌ ЕЋаЮГЩЛњжЦгаЫљЭЛЦЦЁЃ

ЁЁЁЁвЛЁЂЙигк2005 ФъЕФКъЙлОМУзпЪЦ

ЁЁЁЁгы2004 ФъЯрБШЃЌ2005 ФъжаЙњОМУдіГЄТЪНЋгаЫљЛиТфЃЌдЄМЦЮЊ8.0% - 8.5%ЃЌжївЊЪЧЪмЙЬЖЈзЪВњЭЖзЪУїЯдНЕЮТЕФгАЯьЁЃдЄМЦ2005ФъЙЬЖЈзЪВњЭЖзЪдіГЄ18%-20%ЃЌЩчЛсЯћЗбЦЗСуЪлзмЖюдіГЄ12- 14%ЃЌГіПкдіГЄ15% - 18%ЃЌЙцФЃвдЩЯЙЄвЕдіГЄ15 - 16%ЃЌЙувхЛѕБвдіГЄ14 - 16%ЁЃЪмСИЪГМлИёеЧЗљКЭВПЗжЙ§ШШаавЕЕФЭЖзЪдіЗљЫЋЫЋЛиТфЕФгАЯьЃЌдЄМЦ2005ФъЭЈеЭЧїЪЦбЙСІгаЫљМѕЛКЃЌОгУёЯћЗбЮяМлеЧЗљЮЊ3.0 - 3.5%ЁЃ

ЁЁЁЁЖўЁЂЙигк2005 ФъЕФРћТЪзпЪЦгыЛуТЪЮЪЬт

ЁЁЁЁЮвУЧШЯЮЊЃЌ2005 ФъШЫУёБвМгЯЂбЙСІШдШЛДцдкЃЌЕЋзмЬхРДПДЃЌМгЯЂЗљЖШЪЎЗжгаЯоЃЌдЄМЦ2005 ФъФкШЫУёБвРћТЪНЋЩЯЕї0.25 -0.5 ИіАйЗжЕуЃЌ2005ФъЕквЛМОЖШдйДЮМгЯЂЕФПЩФмадБШНЯДѓЁЃетжївЊЪЧПМТЧЕНЭЈеЭбЙСІгаЫљМѕЛКЁЃ

ЁЁЁЁШЫУёБвЛуТЪзпЪЦЗжЮігыдЄВтЃКДгГЄЦкЧїЪЦРДПДЃЌШЫУёБвЩ§жЕЕФбЙСІМЬајРЉДѓЃЌЕЋдЄМЦ2005ФъШЫУёБвЛуТЪНЋМЬајБЃГжЮШЖЈЃЌЛуТЪаЮГЩЛњжЦИФИяНЋгаЫљЭЛЦЦЁЃвЛЪЧШЫУёБвЛуТЪзпЪЦЗДгГСЫжаЙњОМУЕФЛљБОУцЃЌВЛДцдкБЛбЯжиЕЭЙРЕФЮЪЬтЃЛЖўЪЧШЫУёБвЩ§жЕВЛФмНтОіжаЙњЖдвЛаЉУГвзЛяАщЕФЫГВюЮЪЬтЁЃЖдгкжиЪгЮЌЛЄОМУКЭеўжЮЮШЖЈЕФжаЙњеўИЎРДНВ,ЮЌГжФПЧАЛуТЪеўВпИќЗћКЯжаЙњРћвц,ЗХПэШЫУёБвЛуТЪИЁЖЏЧјЕФЪБЛњЛЙВЛГЩЪьЁЃ

ЁЁЁЁШ§ЁЂЙигк2005ФъКъЙлЕїПи

ЁЁЁЁЖд2005ФъЕФКъЙлЕїПиЃЌгаСНИіЛљБОХаЖЯЃК

ЁЁЁЁвЛЪЧ2005ФъКъЙлЕїПибЙСІШдШЛДцдкЃЌКъЙлОМУеўВпзмЬхЦЋНєЃЌЕЋЪЧКъЙлЕїПиСІЖШНЋаЁгк2004ФъЁЃ

ЁЁЁЁЖўЪЧ2005 ФъЛѕБвеўВпЁЂВЦеўеўВпЁЂЭСЕиеўВпЕШШ§ДѓЪаГЁЛЏЕїПиЪжЖЮНЋУмЧаХфКЯ.

ЁЁЁЁ1ЁЂЛѕБвеўВп

ЁЁЁЁгЩгкЮвЙњН№ШквЕЖдЭтПЊЗХГЬЖШШевцЬсИпЃЌЙњФкН№ШкИФИявбНјШыСЫЪЎЗжЙиМќЕФЪБЦкЃЌ2005ФъжаЙњЛѕБвеўВпНЋУцСйжиДѓЬєеНЁЃЙигк2005 ФъЛѕБвеўВпзпЪЦЃЌЮвУЧШЯЮЊЃК

ЁЁЁЁЕквЛЁЂЛѕБвеўВпНЋЕЃЕБКъЙлЕїПиЕФжїНЧЃЌЬиБ№ЪЧдкзмСПЕїПиКЭЗДЭЈеЭЗНУцЛѕБвеўВпНЋЗЂЛгживЊзїгУЁЃ

ЁЁЁЁЕкЖўЁЂ2005 ФъжаЙњЛѕБвеўВпзмЬхЦЋНєЁЃ

ЁЁЁЁЕкШ§ЁЂШЫУёБвЛуТЪаЮГЩЛњжЦИФИяНЋгаЫљЭЛЦЦЁЃ

ЁЁЁЁЕкЫФЁЂШЫУёБвРћТЪУцСйдйДЮЩЯЕїбЙСІЁЃ

ЁЁЁЁ2ЁЂЭСЕиеўВп

ЁЁЁЁ2005 ФъЭСЕиЧхРэећЖйеўВпШЁЯђЗжЮігыдЄВт

ЁЁЁЁЫфШЛКъЙлЕїПиЕФНзЖЮадФПБъвбДяЕНЃЌЕЋжабыБэЪОКъЙлЕїПиВЛФмЗХЫЩЁЃЭСЕиЪаГЁећЖйНЋЪЧ2005 ФъКъЙлЕїПиживЊЪжЖЮжЎвЛЁЃ

ЁЁЁЁЭСЕиИФИяеўВпШЁЯђЗжЮі

ЁЁЁЁЕквЛЁЂЪЕаазюбЯИёЕФЭСЕиЙмРэжЦЖШЃЌЪЧгЩЮвЙњШЫЖрЕиЩйЕФЛљБОЙњЧщОіЖЈЕФЃЌЕїПиЕФжиЕуЃЌжївЊДгНЈЩшгУЕизмСПЁЂЭСЕиЙЉгІНсЙЙКЭВЛЭЌЧјгђЕФЭСЕиЙЉИјШ§ИіЗНУцбЯИёЭСЕиЙЉИјЁЃ

ЁЁЁЁЕкЖўЁЂИФИяКЭЭъЩЦЭСЕиЙмРэжЦЖШЁЃ

ЁЁЁЁЕкШ§ЁЂНЋИќЮЊжиЪгЭСЕиеўВпгыЛѕБвеўВпЕШЦфЫћКъЙлЕїПиеўВпЕФХфКЯЁЃ

ЁЁЁЁЕкЫФЁЂКЯРэРћгУЪаГЁНјаазЪдДХфжУЃЌЬсИпЭСЕизЪдДЕФРћгУаЇТЪЁЃ

ЁЁЁЁ2ЁЂВЦеўеўВп

ЁЁЁЁВЦеўеўВпНЋж№ВНзЊаЭЃЌМДгЩЛ§МЋзЊЯђжаадЁЃгыНєЫѕадКЭРЉеХадЕФВЦеўеўВпгаЫљВЛЭЌЃЌЫљЮНжаадВЦеўеўВпЃЌОЭЪЧВЦеўеўВпЪежЇБЃГжЦНКтЃЌВЛЖдЩчЛсзмашЧѓВњЩњРЉеХЛђЪеЫѕЕФгАЯьЁЃОЭЕБЧАКъЙлЕїПиЕФжївЊШЮЮёЖјбдЃЌЖджаадВЦеўеўВпЕФЛљБОвЊЧѓЪЧВЛЖдОМУдЫааДјРДРЉеХадЕФгАЯьЁЃЦфШЁЯђЗжЮіЃЌвЛЪЧдкжЇГжжиДѓИФИяОйДыГіЬЈжазЗЧѓЁАжаадЁБЃЌНЋаТдіВЦеўЪеШыКЭЙњеЎЪеШыжиЕуЭЖЯђгкжЇГжжиДѓИФИяОйДыЕФГіЬЈЁЃЖўЪЧдкНсЙЙгХЛЏжаПижЦЛђбЙЫѕжЇГіЙцФЃЁЃШ§ЪЧбИЫйЦєЖЏаТвЛТжЫАжЦИФИяЁЃ

ЁЁЁЁДгвдЩЯЗжЮіЃЌЮвУЧПДЕНЃЌ2005ФъКъЙлЕїПиИќЖрЕФЪЧЧПЕїЪаГЁЛЏЪжЖЮЕФзлКЯдЫгУЃЌааеўИЩдЄЩЋВЪж№НЅЕЛЏЃЌгы2004 ФъЯрБШЃЌ2005 ФъКъЙлЕїПиЖдзЪБОЪаГЁЕФИКаЇгІНЋгаЫљМѕШѕЁЃ

ЁЁЁЁЫФЁЂЙЩЪажЦЖШЛЏЁЂЪаГЁЛЏНЈЩшСІЖШМгПь

ЁЁЁЁдк2004ФъеўИЎЦєЖЏСЫаТвЛТжЕФжЦЖШНЈЩшжмЦкКѓЃЌ2005ФъШдНЋМЬајЪЧеўВпСІСПЦЋДѓЕФЪБЦкЃЌеўВпНЋЖдЖўМЖЪаГЁзпЪЦВњЩњМЋЮЊживЊЕФгАЯьЁЃжЄШЏаавЕжжжжЮЪЬтЕФГфЗжБЉТЖвдМАЦфИКУцгАЯьЕФЯђЭтВЈбгЯТЃЌ2005ФъДгжЦЖШЩЯНтОіЙЩЪаЮЪЬтЕФЦШЧаадДѓЮЊдіЧПЃЌетПЩФмЛсДйГЩШ§ИіжБНгаЇЙћЃК

ЁЁЁЁЁє еўИЎНтОіжЄШЏвЕЮЪЬтЕФОіаФгыгТЦјвбОМгДѓЃЌЖЏзїПЩФмМгПьЃЌЙЩЪаеўВпНЋПЩФмжБжИжЦЖШадЕФЮЪЬтЃЌжМдкДгИљБОЩЯНтОіЮЪЬтЃЌЖјВЛЪЧЭљФъвЛАувтвхЩЯЕФОШЪаеўВпЁЃ

ЁЁЁЁЁє ЕЋЪЧПМТЧЕНЯждкШЏвЕМЋЦфДрШѕЕФГаЪмФмСІМАЦфЖдећИіН№ШквЕЕФИКУцгАЯьЕФРЉДѓЃЌУїФъВЛЬЋПЩФмГіЯжДѓРћПееўВпЃЌгаРћгкЙЩЪажЦЖШНјвЛВНЭъЩЦЁЂгаРћгкБЃЛЄЭЖзЪепРћвцЕФеўВпНЋОгЖрЁЃ

ЁЁЁЁЁє ЙЩЪаеўВпЕФВЛШЗЖЈадВЂВЛдкгкеўВпБОЩэЃЌЖјдкгкеўВпвтдИгыЪЕМЪаЇЙћМфЕФВювьЁЃ

ЁЁЁЁ2005 ФъЙЩЪаеўВпЕФЛљБОТіТчМАПЩФмГіЬЈЕФеўВп

ЁЁЁЁЮвУЧЗжЮіШЯЮЊЃЌНёУїСНФъЙЩЪаеўВпЕФЛљБОТпМЪЧЃКдкБЃГжЪаГЁЯрЖдЮШЖЈЕФЧАЬсЯТЃЌЭЈЙ§ЭЦНјЪаГЁжїЬхИФИяКЭБЃЛЄЭЖзЪепЕФКЯЗЈРћвцвдКЛЪЕЛљДЁЁЂЮЌЛЄаХаФЃЌМгПьжЦЖШБфИяЁЃ

ЁЁЁЁЁє ЮШЖЈЧАЬсЃКжЄШЏЪаГЁЕФИФИяКЭЗЂеЙБиаыБЃГжвЛИіЯрЖдЮШЖЈЕФЛЗОГЃЌЗёдђНЋЮоЗЈГаЕЃЦ№гІгаЕФРњЪЗЪЙУќЁЃЕЋЮШЖЈВЛЕШгкВЛВЈЖЏЃЌВЛЕШгкЙмРэВуВЛИвГаЕЃБивЊЕФИФИяГЩБОЁЃ

ЁЁЁЁЁє КЛЪЕЛљДЁЃКВЛЖЯЬсИпЮвЙњжЄШЏН№ШкЛњЙЙКЭЪаГЁећЬхЕФПЙЗчЯеФмСІЃЌЮЊДѓСІЗЂеЙЮвЙњзЪБОЪаГЁДђЯТМсЪЕЕФЛљДЁЁЃАќРЈЃКЧхРэећЖйжЄШЏЛњЙЙЃЌЬсИпЩЯЪаЙЋЫОжЪСПЕШЁЃ

ЁЁЁЁЁє ЮЌЛЄаХаФЃКЧаЪЕМгЧПМрЙмЃЌЪЕЯжЙцЗЖдЫзїЃЌЗРЗЖКЭЛЏНтЗчЯеЃЌзюДѓЯоЖШЕиБЃЛЄЙуДѓЭЖзЪепЕФРћвцЁЃЁАзюДѓЯоЖШЕиЁББЃЛЄЖјВЛЪЧЭъШЋБЃЛЄЃЌЗДгГСЫжаЙњН№ШквЕЮДРДЗЂеЙЕФвЛИіживЊЧїЪЦЃКгаЯоХтИЖжЦЖШЁЃ

ЁЁЁЁЁє жЦЖШБфИяЃКДгжЦЖШНЈЩшЩЯж№ВННтОіРњЪЗЛ§РлЕФЮЪЬтЃЌЯћГ§зшАЪаГЁЗЂеЙЕФЩюВуДЮУЌЖмЃЌНЈСЂаТЕФЛњжЦЃЌжївЊЬхЯждкЙњОХЬѕжаЫљЩцМАЕФФкШнЃЌШчЙЩШЈЗжжУЮЪЬтЁЂЗЂааЪаГЁЛЏЁЂШкзЪЧўЕРЕФЭиПэЁЂН№ШкДДаТЕШЁЃНЈСЂаТЕФЛњжЦЃЌВЛдкгкЯжгажЦЖШЩЯЕФДђВЙЖЁЃЌЖјжидкНЈСЂаТЕФЛњжЦЁЃЦфжазюСюЪаГЁЙизЂЕФОЭЪЧЙЩШЈЗжжУЮЪЬтЁЃ

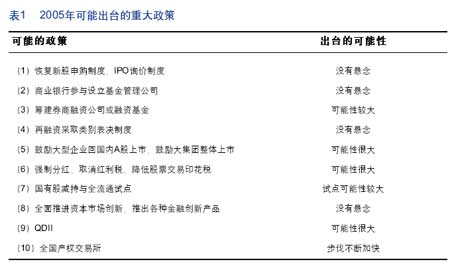

ЁЁЁЁдкетИіЛљБОЫМТЗЯТЃЌ2004 ФъЯТАыФъЙЩЪаеўВпЪЧзХжиЮЇзХНтОіШЏЩЬжЮРэЮЪЬтЖјеЙПЊЃЌФЧУДЃЌ2005 ФъЙЩЪаеўВпзХжиНтОіЮЪЬтЕФФПБъЪЧЪВУДФиЃПЮвУЧШЯЮЊЃЌ05ФъеўИЎНЋЛсМЬајЧПСІЭЦГівЛЯЕСаЕФгыЙЩЪажЦЖШадНЈЩшЯрЙиЕФеўВпДыЪЉ(МћБэ1)ЃЌЙЩШЈЗжжУЮЪЬтНЋЪЧЦфжаЕФКЫаФЁЃетаЉеўВпНЋНјвЛВНКЛЪЕЙЩЪаЕФЮДРДЛљДЁЃЌдіЧПЙЩЪаКѓОЂЁЃ

[1] [2] [3] [ЯТвЛвГ]

|