CPI��Ԥ���߸� ���ؿ�����A���г�����ȥ�δ�

���������г���ʿ��ʾ����Թ�ծ�ڻ��Ƴ���IPO������ѥ�ӡ���ʱ��صȲ�ȷ��Ԥ�ڣ�����ƣ���ĺ�۾�������ֱ��Ӱ����Ͷ���ߵĻ����ԣ��ö���Ͷ����ѡ���˹�����ƣ���ľ�������Ҳ��һ����֤�˾��ø��ն��ܲ��㣬A�����Ƶ�����������Ťת��

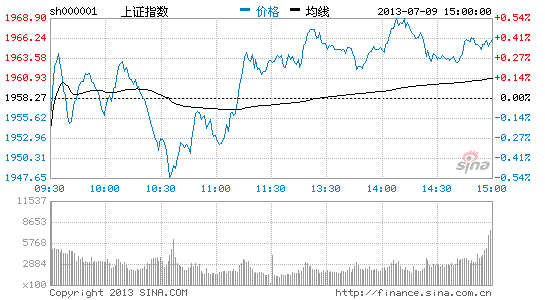

�������߸߹�����ǰ�������ձ�Ԥ��6�·�CPIͬ��������2.3%��2.6%֮�䣬Ȼ��7��9�չ���ͳ�ƾֹ�����������Ȼ�����˴�ǰ������Ԥ�ڡ���Ŀǰ�г���̬����ƣ��������£����ѵľ��������ý��ڱ������ٶ��ؿ����A���г��������������죬�����ָά��խ�������ƣ���ָ�������̽��1946.37�������ʯ�͵�Ȩ�عɴ��������Ȼ��������ջ�ָ�����պ���0.37%������֤��ָ���������ƣ�������0.49%�����гɽ�������ή������ʾ���г��������ȵ��ԡ�

��������Թ�ծ�ڻ��Ƴ���IPO������ѥ�ӡ���ʱ��صȲ�ȷ��Ԥ�ڣ�����ƣ���ĺ�۾�������ֱ��Ӱ����Ͷ���ߵĻ����ԣ��ö���Ͷ����ѡ���˹����������г���ʿ��̸�����ж����ݷ�Ӧʱ��ʾ��ƣ���ľ�������Ҳ��һ����֤�˾��ø��ն��ܲ��㣬A�����Ƶ�����������Ťת������ָ֮����û�м����µ���һ���������ǰһ������������˫˫����2%���ϵĽϴ��������һ���棬�г�Ҳ�ڵȴ����������Ķ�����GDP���ݡ�����CPI��PPI��ȣ�GDP������Ȼ����ȷ�ض��嵱�¹��õ�����״����Ҳ����г����Ÿ���ֱ�ӵ�Ӱ�졣��

������ҵ����ʿ��������һ����GDP��Ԥ�ڻ��俪ʼ���Ծ�������������ĵ��DZ������A�ɡ������ڶ�����GDP�����һϵ�о������ݣ����ɽ�һ��������Ͷ���߶Ծ��û�������������������ֲ��ֹ�Ԥ��Ҳ�����������г����ơ�

�����Ϸ�������ϯ���Է���ʦ�����[��]�ڽ��ܱ������߲ɷ�ʱ��ʾ����6�·�CPI���г�Ԥ�ڵ�ͬʱ��PPI���ݻ�������Ԥ�ڣ����г�Ӱ������ƫ���档��CPI��PPI���������һ������ӳ�����õĽṹ��ʧ���Ϊ���ء���6�·�������ݽ�һ����֤�����ھ���������Ȼƣ�����жϣ����ø������Ʋ����ԡ���PPI���������������³���0.6%�Ľ�������ͳ��������ҵ�������ú̿����ɫ������Ϊ�������������������ϼ۸�Ҳͬ�����ƣ���������ʵ�������㣬��ͳ��ҵӯ����ѹ���������˵��

���������ڼ��������Ķ�����GDP���ݣ��л���Ԥ�ƶ�����GDP������������7.5%������ζ���ھ�������������ɫ�ı����£����й�˾ҵ�������»�����ʵ�ϣ�����Ԥ�ڵĺ�۾��������ڽ���½����¯�����й�˾���걨���ѿ�ʼ���֡�������ʾ������7��7������991�����й�˾��¶����ҵ��Ԥ�棬����Ԥ��Ϊ433�ң�δ����������ϲ�����й�˾������������Ҳ�Ƚ����ޡ�

������������߸ߵ�ͨ�����ݣ�������Ķ���Ҳ��ʼ�ܵ��г��ĸ߶ȹ�ע��ij����˾��Ϊ��6�·�CPI��������Ҫԭ����ȥ�����β����Ӱ�죬ͬʱ����۸����������»���������Ԥ��������ͨ�ͻ������������������һ���������нṹ�Ե�������־�����Ԥ���°�������������ߵĿ����Բ�����֤ͨȯ��ϯ��۷���ʦ����Ҳ��Ϊ��6�·�CPI���������ǻ���ЧӦ������۵ķ��������ܼ�������7�·�CPI����������2.8%ˮƽ��CPI���з�������PPI�����µ���������Ȩ������ͨ��ѹ�����ڣ��жϻ��������Խ������Ƚ��������ѽ�,��Ҳ��ζ��δ���ʽ��潫�������֡���ƽ�⡱��֡�

�����г���ʿ�ձ���Ϊ���ھ�����6�·��ʽ�����ŵ����г�����֮��Ͷ���߶������Եĵ��ǿ��ܼ��������г��������ǵ����û����������������ת���ټ���IPO����Ԥ�ڶ��г���ѹ����������������ؽ�����������A���г���������ˣ���������Ҳ��Ϊ���ھ���ת�ͱ����£��г������ٽṹ�ԵĻ��ᡣ������������Ϊ���ھ��û�������ԡ����������ս��ı����£����ص��ע���Ͼ���ת�ͷ����������ȶ��ijɳ�����ҵ��������б�����Գɳ��ɽ�����ϸ����ڷ���ҵ�����յ�ͬʱ�Ӵ�����ʳɳ��ɵ��������ȡ�

�����ڶ���ҵ��ר�ҿ�����δ��A���г����ѳ��ڵ��ԡ��߳��ȵĶ�����������Ҫ���Ծ�������Ԥ�ں�ת��֧�ţ�����Ҫ�������г����ε��ƶ��Ա���Լ�Ͷ�������汣����ʩ��������ʵ���ɴ˲�������Ͷ�������ģ��ƶ�A���г��߳�����ת�ʹ�������ʹ�����õط����г���Ͷ���ʹ��ܵ�ʵ�֡�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������������˲ƾ��ɰɡ�����