|

|

国泰君安:有色金属股重点关注公司推荐(3)http://www.sina.com.cn 2008年03月20日 13:54 证券导刊

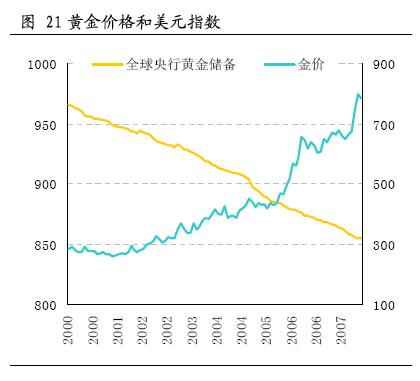

此外值得关注的是智利12月份铜产量达53万吨,创出2007年新高。从历史数据变化看由于南半球气候的原因从1月开始智利的铜产量将出现下滑。这一因素也将支撑铜价持续冲击前期高点。 4、上半年铝价尚好,氧化铝价格开始下滑 12月数据表明中国氧化铝和原铝产量继续保持高位。但由于供电和雪灾原因,中国南方约120-130万吨电解铝产能停产(其中贵州80万吨、四川30万吨、湖南10多万吨),占中国电解铝产能近1/10。雪灾的影响在2月末逐步消除,但电力供应紧张的问题仍将在上半年困扰企业。 据不完全的统计,云铝、中孚、神火等电解铝业务的工业用电成本在2008年提升3-4分/kwh。停产造成短期国内铝价的上扬,同时也在推升国际铝价。但一方面由于国内原铝处于净出口状态,供需并不紧张,另一方面人民币兑美元汇率持续的提升,国内的铝价开始持续落后于国际铝价涨幅。 从更广的角度看,全球目前原铝的库存也在小幅的攀升。因此我们认为目前铝价上涨的原因,一方面由于短期供给出现了中断的事件性刺激,一方面跟随了基本金属的整体上扬。而实际上目前的供需关系并没有出现转折,因此在下半年中铝价持续上行能否形成趋势仍待观瞻。 值得关注的是氧化铝价格已经开始下行,较我们此前预计价格在4 月份后开始下滑有所提前。原因一方面来自于国内电解铝在1-2月份中采购减少,一方面在于氧化铝生产企业产量持续保持了高位。 另外我们从IAI对于全球原铝和氧化铝产量统计数据和增长趋势看,2007年下半年以来原铝/氧化铝产量比例系数(注:原铝/氧化铝比例系数=原铝产量/氧化铝产量,统计口径为IAI全球产量数据)继续下降。从历史走势看,系数下降意味着氧化铝的供给逐步增大,氧化铝价格有压力;而在氧化铝价格没有出现显著下行的支撑下,期间铝价上行动力会比较强。因此我们对于上半年铝价在近期反弹的位置上站稳,而氧化铝价格在目前位置存在一定的压力。 因此从目前的位置看,适度配置一些电解铝行业的公司股票有望在上半年获得一定的投资回报,需要提防的是我们对于下半年的铝价并不是特别的乐观。 5、上涨仍是弱势美元中金价的趋向 从货币属性看来,黄金仍将是弱势美元区间里良好的投资品种。黄金价格在美元持续降息后继续上涨,油价突破100美元、金价突破1000美元已成事实。在上半年美国经济继续疲弱、美元难拾强势时期里,同时考虑通胀因素,黄金价格持续上涨仍将是上半年价格的趋势方向。

从商品的供需面看,2001年以后全球黄金矿产量出现小幅度的下降;而回收金产量呈现增长的趋势;官方售金量保持了相对的高位。总体上看黄金未来几年中供给有望保持相对的平稳。 从需求结构看,珠宝仍然是黄金最大的消费主体,但所占比例在逐渐下降;黄金价格从2000年持续走强后,黄金作为投资品的比例在持续的攀高。因此可以这样理解,即在金价在处于上升通道中,黄金的投资在持续增长,也刺激金价上行;珠宝消费有所抑制。而一旦金价出现转折,投资需求必然快速下降,由此也压低金价。 我们近期推荐重点关注的公司有:

作者单位:国泰君安

【 新浪财经吧 】

不支持Flash

|

|||||||||