����ʣ������ �ͼ����Ƕ��ܻ�˥�� | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005��09��30�� 14:52 ֤ȯ���� | |||||||||

|

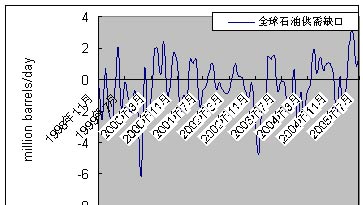

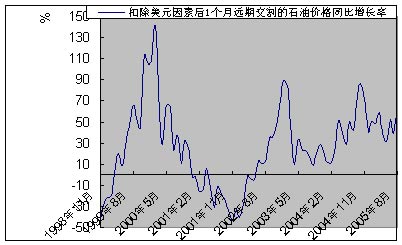

�������� (�廪��ѧ���ù���ѧԺ��������֤ȯ��ʿ����վ) ������Ҫ�� ��������1����8�£��ڹ����г�ʯ�ͼ۸���ÿ��30-60%���ٶȼ��ٴ����Ĺ����У�ȫ��ʯ������ȴ�������������»���̬�ƣ����ѿ�����������ʯ�ͼ۸�ij���������ǰ��ʯ������

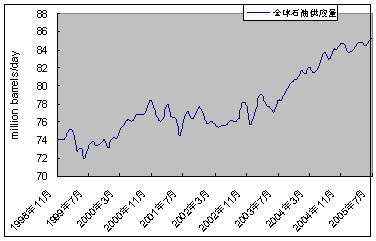

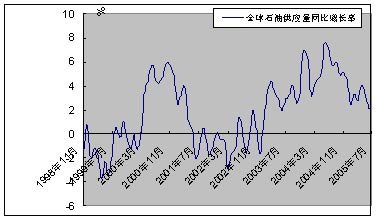

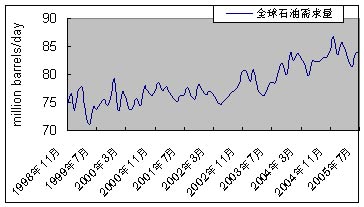

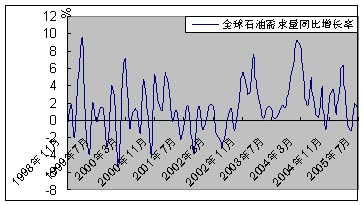

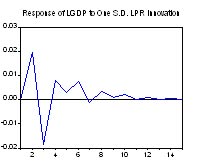

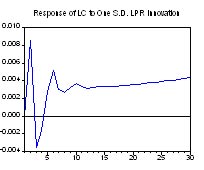

����ͨ������ʯ��������������ʹʯ�ͼ۸�Ļع飬���ᵼ��ȫ�������ļ��١�����ʯ�ͼ۸�����Ƕ��й���Ͷ����ֱ���������ã��Թ�����������ѵ��������ý��ڽ����°��굽�����ϰ�����ֳ�����ʯ�ͼ۸�ı䶯�����ѵij���dz��ڵģ��Թ������������ڵģ�����Ͷ�ʵij��ȴ�Ƕ��ڵġ� ��������ѧ����̽���ϸ�����70����������Ҿ������͵�ԭ��ʱ��������������ʯ�ͼ۸�IJ������ǣ���Ϊ�Ǹ����ʯ�ͼ۸�����ͨ�����͡������½��;����������١�����ʯ�ͼ۸����ڲ��ϸ��ǣ�2005��8��28��ŦԼ��Ʒ������10�·ݽ�������ʯ���ڻ��۸�������ʱ�δ�����4.67��Ԫ��ֱ��ÿͰ70.80��Ԫ������1983��ŦԼ��Ʒ�������Ƴ�ʯ���ڻ�Ʒ����������۸���7.1%���Ƿ�Ҳ��29������������Ƿ�����������ʱ��9��7�գ��ͼ۵����±���ΪÿͰ65.96��Ԫ�����ֲ������ǵ��ͼ۴�ʹ����˼�������ָ����ʯ�ͼ۸���ά�ֶ�ã�����û�н�һ�����ǵĶ�����ͬʱ���ָ����ʯ�ͼ۸���й����õ�Ӱ���ж�� ����һ����Ӱ��ʯ�ͼ۸���������أ���δ��ʯ�ͼ۸����� ����1��Ӱ���ͼ����ǵĺ������� ��������ʯ�ͼ۸�������Ǵ�1998��11�µ�ʼ�ģ������µ�ŦԼ��Ʒ������1��Զ�ڽ����ʯ�ͼ۸���11.22��Ԫ/Ͱ���ﵽ70������������̼۵���ʷ���ˮƽ��ʯ�ͼ۸���1998�����������ƣ���2005��8�µ�ʯ�ͼ۸�Ϊ68.94��Ԫ/Ͱ�������˽�5.14�������������������ʱ�Σ�һ��1999��3����2000��11�£����ʯ�ͼ۸�������1.02��������2003��9����2005��8�£����ʯ�ͼ۸�������1.35����ʯ�ͼ۸�����˶̵�ʱ�����������֮Ѹ�٣���ԭ��Ϊ�Σ�����һ����Ϊ��ԭ����Ҫ���������棺����ʧ�⡢��Ԫ��ֵ���г�Ͷ���� ����1)����ʧ���ͺ�ӳ�������ͼ����� ����ÿ��ʯ�ͼ۸�ĸ��Ƕ��벻��ս���ĵ�������1973�����ɫ���밢����ս����1978������ʸ�����1980�������ս����1990��ĺ���ս����������ʯ�ͼ۸�ķ��ǡ�2003���������������ˣ��ٴε�ȼ��2003������ʯ�ͼ۸����ǵĵ������� ����Ŀǰȫ���繩��ˮƽΪÿ�� 85.4 ����Ͱ/�죬��1998��11��ȫ���ʯ��ƽ���չ�Ӧ��Ϊ74.1����Ͱ/�졣��乩������15.2%���۲�1998��11����������ʯ�ͼ۸������������ĽΣ����Կ�������ʯ�ͼ۸�ͬ���������Ĺ����У�ʯ������ͬ�������ٶȲ�û��ͬ������������������ʯ���������2004�꣬ͬ������������һ���̶ȵ��»�����Ȼ�Ա���һ�������������2005��1����2005��8��ȫ����ͬ�������ٶȷֱ�Ϊ�� 2.45%��3.32%��2.80%��4.04%��3.43%��2.17%��1.91%�����������ٶ�Ϊ��-0.95%��0.36%��0.48%��0.47%��-0.35%��0.24%��0.83%��������˸۸�������£���û�д�ʹȫ����ܵ���Ч��������ԭ��һ��������Ŀǰ�IJ��������£�ȫ��Ҫ��һ���������ܵļ����������߱�����Σ���ȫ��ijЩ�����������β��ȶ�����Ȼ�ֺ��谭��ȫ����ܵĽ�һ����ߡ���δ�������������������ڽ�һ������ʯ�Ͳ��ܵļ��������͵������εIJ��ȶ�(�����ʺ������������ս���ؽ������)�ڶ����ھ����Ѹı䡣 ����ͼ1 ȫ��ʯ��Ӧ��������ͼ ����������Դ��Bloomberg���ݿ⣬����֤ȯ�о��� ����ͼ2 ȫ��ʯ��Ӧ����ͬ�������� ����������Դ��Bloomberg���ݿ⣬����֤ȯ�о��� ������������������Ŀǰȫ��������ˮƽΪÿ�� 83.9 ����Ͱ��1998��11��ȫ���ʯ��ƽ����������Ϊ74.5����Ͱ/�죬�����������12.6%��1998��11����������ʯ�ͼ۸�ͬ���������Ĺ����У�ʯ�������ͬ�������ٶȲ�û��ͬ���������෴����ʱ��ε�ʯ�������ͬ������ȴ�������»���2005��1����2005��8��ȫ�������ͬ�������ٶȷֱ�Ϊ��0.72%��4.64%��6.27%��0���C1.21%��1.82%��0.96%�����������ٶ�Ϊ��-3.69%��2.63%��-1.05%��-2.71%��-1.33%��2.95%��0.12%����ͬ�ڼ۸��ͬ�������ٶȷֱ�Ϊ��45.84%��43.11%��54.92%��33.01%��30.31%��52.50%��38.29%��63.68%�����в��ѿ�����������ʯ�ͼ۸�ij������Dz��������ڵ�����������ʹ�ģ�����ǰ��ʯ�������Ѹ������������ͺ�ЧӦ�� ����ͼ3 ȫ��ʯ��������������ͼ ����������Դ��Bloomberg���ݿ⣬����֤ȯ�о��� ����ͼ4 ȫ��ʯ����������ͬ�������� ����������Դ��Bloomberg���ݿ⣬����֤ȯ�о��� ���������ʧ��ͨ������Ʒ�۸���ֱ仯�ĸ���ԭ������ͨ���Խ��������Ĺ��������û�еó�ͬ���Ľ��ۡ�ͼ5��ʾ�˹���������ȱ�ڵı仯�������ʣ��(��ȱ��)��ʾ���ǹ�����ȥ�����ȱ�ڡ���ͼ5���ѷ��ֽ�������ʯ�ͼ۸�������빩��ȱ��֮�䲢����������ع�ϵ�����������������ԵĹ���ʣ�࣬1�·���7�·ݵĹ���ʣ��(��ȱ��)�ֱ�Ϊ0.2����Ͱ/�졢-1.7����Ͱ/�졢-0.4����Ͱ/�졢2.3����Ͱ/�졢3.1����Ͱ/�졢0.9����Ͱ/�졢1.5����Ͱ/�죬���۸�ȴһֱ�����������������������Ƿ���Ϊһֱ��������ʣ��(��ȱ��)��ʯ�ͼ۸�֮��Ͳ���������Ի�������Ա����Ͳ�ǿ? ����ͼ5 ȫ��ʯ�����������ʣ��(��ȱ��) ����������Դ��Bloomberg���ݿ⣬����֤ȯ�о��� ��������ǰ�����ݷ������ǵó�ʯ����ʣ����ʯ�ͼ۸�ͬ��������֮�����һ�ֳ����ȶ������ϵ����Ϊ�ν�����������ʣ�������ʯ�ͼ۸����ֲ������������ִ����Ļ����Ƿ�����˱仯��Ϊ��һ��̽������֮��Ĵ���ЧӦ�����Dz���������Ӧ����������з�������ͼ2��ͼ3��������Ӧ����������Կ�����ʯ�ͼ۸�ͬ�������ʶԹ���ʣ���ڶ����ھ��к�ǿ�ij���������ͺ��ڵ�2���´ﵽ���ֵ��֮��Ӱ��������С����֮���7���¼����������㡣������ʣ���ʯ�ͼ۸�ͬ�������ʵ�Ӱ������һ�ֳ��ڵij�������ͺ��ڵĵ�2���£�����ʣ��������෴��ٽ��۸�ͬ�����������ͺ��5���¶Լ۸�ͬ�������ʵij���ﵽ���֮������С�����ͺ�30����֮�����������㡣 ���������ͺ��ڵĴ���Ϊ�����ҵ��˱���ʯ�Ͳ������ǵ�һ����Ҫ���ݡ���2002��8��2004��4��֮���������ֹ����ص�ʯ����ȱ�ڣ�֮��2004��12����2005��3 ���ֳ�����ʯ����ȱ�ڣ����ڳ���ͺ��Ӱ�죬ǰ�ڵĹ���ȱ�ڵ��������ڵ�ʯ�ͼ۸�ͬ�������ٶȵļӿ졣ͬʱ��ʯ�ͼ۸�ͬ�������ʵ���߽���ʹ����ʣ�����������ֳ���ڶ����ھͻᷢ��Ч�á������ֳ�������ò�û����Ч�����ʯ�͵Ĺ�����������Ч��������ʯ�͵�����������������ƽ�����ȫ��IJ��ܣ�����ȫ��ľ��������ٶȡ��Ͷ��ڶ��ԣ�����ʯ�ͼ۸������������Ч������ʯ��������ʯ����ʣ��Ľ�һ������ʯ����ʣ���������δ��ʯ�ͼ۸���»���ͬʱ���ڱ���ʯ�ͼ۸�����ǵ��µ�ʯ����ʣ�������������ʯ������ͬ�������Ͽ죬��������ͨ�����������Ч���ƣ��������ӻ�����ʣ������ij̶Ⱥ�ʱ�䣬Ҳ��������ʯ�ͼ۸����ǵij���ʱ�䡣��2005��4������ȫ��ʯ����ʣ���������ƽ�Ϊ���ԣ���;�����ʯ�ͼ۸����ǵĶ����Ѿ�˥�ߣ����������»���ͨ���� ����2)��Ԫ��ֵ�Ʋ������������ͼ��������� ��������ʯ�ͽ�����Ҫ������Ԫ֧��������ʯ�ͼ۸����ǵķ�������Ԫ��ֵ�ķ�����ȫ��ͬ����ôʯ�͵ļ۸�����������Ƕ�ס��Ԫ���ʵĹ�����˵��Ȼ��ά����ԭ�е�ˮƽ�����¶�������������2002��Ԫ����Ԫ����ָ���ﵽ120.21��������Ԫ���ʾ�һֱ��ֵ����2004��12�µ���Ԫ����ָ����Ϊ80.85����ֵ���ȴ�32.7%�������ڼ�ʯ�ͼ۸��19.48��Ԫ/Ͱ��������43.45��Ԫ/Ͱ���ڼ���������Ϊ1.23�����۳���Ԫ��ֵ��Ӱ�죬�ڼ�ʯ�ͼ۸�������90.26%�����ܵ�2005��8����Ԫ����ָ�����ֻ������ﵽ87.58������2002��Ԫ��Ϊ������Ԫ����ָ����ֵ����Ϊ27.14%���ڼ�ʯ�ͼ۸���������Ϊ2.54����ʯ�ͼ۸�ʵ����������Ϊ2.26���������Ա���ʯ��Զ�ڽ���۸���͵�1998��11����Ϊ���ڣ���ô��Ԫȴ����һ����ֵ�ڣ���ʱ����Ԫ����ָ��Ϊ96.2����2005��8�µ�87.58��ȣ��ڼ���ֵ8.96%����ô��1998��11����������ʯ�ͼ۸��ʵ��������Ϊ523.40%��ͼ1ȷ����ʾ��ʯ�ͼ۸�۳���Ԫ��ֵ����֮���ʵ��ͬ���������ȡ���ͼ6���Կ�������2002��5��������ʯ�ͼ۸��ʵ��ͬ�������ʾ�һֱ������Ը�λ������������Ϊ����ʯ�ͼ۸�����ǹ����У���Ԫ��ֵ��������һ���Ʋ����������ã��������ɱ���ʯ�ͼ۸����ǵĶ��� ����ͼ6 �۳���Ԫ���غ�1����Զ�ڽ����ʯ�ͼ۸�ͬ�������� ����������Դ��Bloomberg���ݿ⣬����֤ȯ�о��� ����������������ʹ��Ԫ�����Ը�ԭ����Ԫ�����ƻ������ʯ�ͼ۸�ά�ָ�λ��һ���Ʋ����������á������г�����������������ʧ�⡪�������ʻ��ʹ���Ͷ�ʵ�ȱ�ڵ��ֲ�����Ԫ�������С� ����3)Ͷ���ʽ𡰻��ϼ��͡� ������ŦԼ�ڻ��г��ϣ�������Ծ������һ�����������Գ����Ͷ�����кͿ����˾����ɵ�Ͷ���ʽ𡣾ݹ���ý��¶��Ŀǰ������50�ҶԳ����Ⱦָʯ���ڻ����ף�����ͷ���ѽӽ�����������15%����Ե�ǰ��ʯ���г������ڡ����ϼ��͡������ڵ�ǰʯ�Ͷ��ۻ�����Ҫ��ʯ���ڻ��۸���������ʹ��һ�������£�Ͷ���ʽ���ʯ�ͽ�������Ϊ����һ���γ�ij�֡���ı����Ϊ���ܣ�ʯ���ڻ��۸�����ǣ���ʹ��ͷ��Ͷ���ʽ�ͽ�����˫˫������ ����ȥ����������˹������˹�¼�������ѡ�١�ί�������¼���ɳ�ع��������������;�������ʻָ�Ũ���˹����������˹��ڲ��ȶ��Լ����ڵġ��������ȡ�쫷磬��ΪͶ���ʽ��ṩ�˺ܺõij�������ġ�����Ҳ��Ϊ�ͼ�Ѹ�����ǵ�һ����Ҫԭ��Ͷ���ʽ����� �����������ġ������С����������������ϣ��������Dz��������г��������Ͼ���ʯ�ͼ۸����������ֻ���ڡ������桱�л��ɳ�ʱ����ʯ�ͼ۸�ı仯��һ���Ʋ����������á� ������ǰ��ķ������Dz��ѵó���1998������ʯ�ͼ۸�ĸ��ǵ�ԭ��ǰһ��1999����2000��ʯ�ͼ۸�ĸ���������ʯ�����Ĵ�����»���ɵģ�������2003������ʯ�ͼ۸���ǵ�ԭ�����������ڼ����羭�õĸ��ٷ�չ��ʯ����������������˿���������������ǰ��������������ȳ����˹������������ȣ����ڴ���������ʱ�͵����ú����ڼ������������Ʋ��ܴ�ʹ���ܽ���Ѹ�������Լ���Ԫ��ֵ��Ͷ���ʽ���Ʋ����������½���������ʯ�ͼ۸����ǡ����ڶ�����ȫ��ʯ�Ͳ��ܲ���Ѹ��������ô������ʣ����ƽ��ʯ�ͼ۸��ֻ��ͨ������ȫ���ʯ�����������ʹʯ�ͼ۸�Ļع飬�����ѽṹû��ת�������£�����ʯ�͵���������ͻᵼ��ȫ�������ļ��٣�����˥�ˣ�ʯ�ͼ۸��ڶ��������ǵ�Խ�ߣ����ü��ٵ��ٶȾ�Խ�죬δ��ʯ�ͼ۸�ĵ�����Խ�� ����2���ͼۼ�����������ͨ�����µľ���۸��������� �������Ƿ�������ʣ��(��ȱ��)ʱ���֣�2005��4�·ݿ�ʼʯ�͵Ĺ����������ʣ���Ѿ�����������һֱ��������ͬʱ�����ڽ����������ʱ���֣�ʯ�����������ʣ��(��ȱ��)��ʯ�ͼ۸�Ӱ���ʱ��5����֮��Ӱ������Դ�ʱ�����㣬�����ڹ�����Դ���������¹����ձ�����ʯ�ʹ�����һ�������صĴ̼��£�������Ϊ����ʯ�ͼ۸��ڶ����ھ��ܻ�����������9�·ݺ�10�·�֮��ʯ�ͼ۸��һ�����70��Ԫ/Ͱ�Ŀ����Ժ�С��ʯ�ͼ۸��Ѿ������»�ͨ������Ȼ�Ѿ���������ͨ������ô��������ʲô���ļ۸�ˮƽ����һ������۸����ij���������Σ� ����ǰ�����Ƿ���Ӱ��ʯ�ͼ۸����Ҫ���ص�ʱ��ó�����ʯ�����������ʣ��(��ȱ��)������ʯ�ͼ۸�����ƣ���Ԫ��ֵ��Ͷ���ʽ�ֻ�����Ʋ����������ã���ô��Ҫ�ж�ʯ�͵��г�����۸���Ӧ��ʯ�͵Ķ��ںͳ��ڵĹ����������������ֽ��з�������ʯ�ͼ۸��ʯ�͵Ĺ���������������һ�֡��Զ��ȶ����������á��۸����Ǿͻ���������ͬʱ��ٽ���������������������������Դϡȱ���¼۸����Dz��ܴ�ʹ�������ӣ�����ͬ����ͨ������Ч��������ƶ�ʹ�۸���һ�������ˮƽ�� ������ʯ����������������Ŀǰʯ������������������˵����һ�ֻ������е�״̬����1990����2004���������11.08%��ŷ�ͷ��������ٶȽϿ죬��1990����2004��ֱ�������40.27%��52.71%��������������ΪѸ�٣����������6.43������ʯ�������Ĺ��ҷֲ�������Ŀǰʮ����Ҫ������������ȫ��61%��ʯ�ͣ�����ɳ�ء������Ͷ���˹���������ֱ�ռ��ȫ���12%��11%��10%��������Լ��е�״����Ӵ���ʯ�Ͳ����ķ��գ��ر��������������κε����α䶯����������Ԥ���¼�����Ӱ�쵽�����ͼ۵IJ��������г�����������ȫ��ǰʮ��ʯ���������ҳ����ʻ����ں�������������ϵIJ�ȷ��������֮�⣬�������Ҿ�����ȶ�����Ҳ�ͱ�֤��ʯ�������г����ڲ�����ִ���ȵIJ����� ����2004��������Ѿ�̽����ʯ�ʹ洢��Ϊ11886��Ͱ������Ŀǰÿ��Ĺ��������������㣬�ɹ����翪��38�꣬��1980����2004���̽����ʯ�ʹ洢��������82.32%������OPEC�����ڼ�������1.05������ʯ�ʹ洢���ķֲ�������Ŀǰ�ж������Ĵ洢��ռ��ȫ�����61.74%�������ŷ�ǵ�����ǰ���������ͷ��ֱ�ռȫ��洢����11.71%��10.16%��9.44%�����Ҵ������ٶ�������Ҳ�����ĸ������������ٶȽ�ΪѸ�٣���1980����2004���ֱ�������102.76%��56.41%��91.75%��103.45%�����ܴ�Ŀǰ��ʯ�ʹ�����������̬���������38�꣬����ʯ����Ϊһ����Ȼ��Դ���пݽߵ�һ�죬��������Ϊ������֮�ڵ���ʯ����Դ��ݽ��������������顣��Ϊ����̽�⼼���ķ�չ������δ̽�������ķ���Ҳ����֮���٣����ҶԷ����ʯ��̽��Ŀռ仹�൱֮�� ����Ӱ��ʯ����Ч��������һ������Ҫ�����أ�����ʯ�͵IJ�Ʒ�ɱ��Ϳ��������ļ�����ʩ��Ŀǰʯ�͵Ŀ����������ɱ�ռ��ʯ�Ͳ�Ʒ�ɱ�������֮һǿ�����б���������ʯ�Ͳ�Ʒ�������������ɱ�ռ��75%���ң����ֲ�Ʒ�ɱ��ĸ߰���������Щ������������������ȫ��Ч����ߡ�OPEC��Ա���������ɱ��Ϳ����ɱ���Զ��Խ�С������IMF��ͳ�ƣ�Ŀǰȫ�������з�չˮƽ�Ļ���������5����Ͱ/�������������������Ч�ļ���50%��ʯ�Ͳ�������������OPEC������Щ������������Ҫ��Щ����Ͷ��200����Ԫ������ÿ�껹Ҫ20����Ԫ��ά�����ã����OPEC��Ա����˵����Ȼ�Ƚϸߡ� �����������������صķ������Կ�����Ŀǰ���Ժ��൱����ʱ���ڹ���ʯ����������Ч��ߵ���Ҫԭ����ʯ�͵Ŀ����������������������������IJ�Ʒ�ɱ��������ͼ۲�������ʱ����Щ��Ʒ�ɱ���ʯ�ͼ۸�����ռ�ı�����Զ��Ծͻ��С������ʯ�ͼ۸�ά����48��Ԫ�ľ��ۣ�ʯ�͵IJ�Ʒ�ɱ���ռ����֮һ��ʯ�������Ļ����ռ�����൱�������ж���ȥ����ʯ�͵IJ�����������Щ����ʯ�ͽ��ڵķ�-OPEC���Ҷ��ԣ�ʯ�ͼ۸�ĸ���ͻ��ʹ���ǼӴ��ʯ��������Ͷ�룬���ٶԽ���Ʒ�����������ݹ���ר�Ҳ��㣬���ܲ�ͬ�Ĺ���֮���ʯ�ͼ۸�ĵ���ϵ����ͬ������-OPEC���ҵ�ʯ������ʯ�ͼ۸�ĵ���ϵ���仯��ƽ��ֵ��0.15��0.58֮��(Gately, 2004)���Դ����㣬��������ά��45��Ԫ�ľ��ۣ���ô��-OPEC���ҵ�ʯ�������Դﵽ51����Ͱ/�죬����ĿǰOPEC�����Ӳ�������Ŀǰ��37����Ͱ/����㣬�����ʯ��ƽ������Ҳ�ɴﵽ88����Ͱ/�졣ʯ�ͼ۸�����Ƕ�OPEC��Ա����˵Ҳ��Ӵ������������ݹ�����Դר�Ҳ��㣬OPEC��ʯ�Ͳ����������г�����ռ��ʯ�������ݶ��������������ʵ���U������״������ռ�ݶ�ﵽ41%-46%ʱ�������(Gately,2005)�����Զ�OPEC��Ա����˵���н�һ�����Ӳ����Ķ������Դ˼۸�������㣬������Ϊ����ʯ����ά����90����Ͱ/���ˮƽ��ȫ�߱������г��ڶ��ԣ�������Դ��(DoE)����������Ԥ��Ϊ����-OPEC���ң�2010�ꡢ2020�ꡢ2030��ֱ�Ϊ56.0����Ͱ/�졢63.2����Ͱ/�졢69.0����Ͱ/�죻OPEC���ң�2010�ꡢ2020�ꡢ2030��ֱ�Ϊ33����Ͱ/��-36����Ͱ/�졢56����Ͱ/��-60����Ͱ/�졢61����Ͱ/��-74����Ͱ/�졣 ��������������������Ŀǰȫ���ʯ��������Ϊ80.76����Ͱ/�죬��1980���60.04����Ͱ/���������������30.17%����ʯ�����ѵĵ����ֲ�������Ŀǰ������ҵ�����Һͷ�չ�е�����ʯ���������Դ���������λ��Ŀǰ��������ŷ���ձ����й��������������ҵ�ʯ��������ռ�������������ı��طֱ�Ϊ��27.0%��27.4%��11.3%��6.6%��19.4%��������������������������ŷ���ձ���1980����2004��ֱ�����20.25%��10.66%��7.15%��Զ����OECD����28.58%��ƽ��ˮƽ����������������������ƽ��ˮƽ�������ڼ������й����õ�Ѹ�ͷ�չ������й���ʯ��������������2.78���� ���������Ƿ���ʯ�͵����ѽṹʱ�ͻᷢ�֣���ʯ�������У���ͨ�����������ռ����������48%��������OECD�����У���һ�������ı��شﵽ54%����ͨ�����ʯ�����Ѷ�ʯ�͵ļ۸���˾������൱���У�����IMF�IJ��㣬��ͨ�����ʯ�����Ѷ��˾�����(�Թ�����ƽ�۽������㣬������ʯ�ͼ۸�ı仯��ʯ�����ѵ�Ӱ��)֮��Ĺ�ϵ����һ�ַ����Ե�������Ҳ���������˾�����ı仯����֮��ĵ���ϵ��Ҳ��Ӵ����С���Դ�Ϊ���������Dz�����ڷ�-OECD�����н�ͨ�����ʯ�����Ѷ��˾����뵯��ϵ���ﵽ0.85����OECD����Ϊ0.32�����Ծͳ��ڶ��ԣ������˾��������ߣ���ʯ�͵����ѿ϶����ӿ죬�ر��Ƕ��й���ӡ��������չ�ٶȱȽϿ�Ĺ��ҡ�������Դ��֯(IEA)���ʻ��һ�����֯(IMF)��ȫ���ڵ�ʯ��������е�Ԥ����Ϊ2010�ꡢ2020�ꡢ2030��ֱ�Ϊ92.0����Ͱ/�졢113.5����Ͱ/�졢138.5����Ͱ/�졣�Ͷ��ڶ��ԣ�ʯ�͵�������ʯ�ͼ۸�֮��Ҳ����һ�ַ����ԵĹ�ϵ���Խ�����ʯ�ͼ۸�ά����11��Ԫ-35��Ԫ/Ͱ��ʱ���������ݽ��з���������OECD���ң�ʯ�ͼ۸��ʯ�����ѵĵ���ϵ��Ϊ0.1������ʯ�ͼ�������63��Ԫ/Ͱ����һ�۸���ϵ����������0.5�����в��ѿ���ʯ�ͼ۸��ʯ�����ѳ�ǿ�����ơ���һ�����ԵĹ�ϵ�������й���ӡ�������Ŀ��ٷ�չ�Ĺ��Ҷ����˾�����ˮƽ�ֳ���ɽεĹ��Ҷ��ԣ����һ������������ʯ�ͼ۸�ij������ǣ�������ӡ��ʯ�ʹ�3�·���7�·����ѿ����½���13.4%��ͬʱʯ�ͼ۸����Ƕ�GDP�������ٵ������൱���ԣ���70�������ʯ��Σ�������ݽ��в��㣬ʯ�ͼ۸�䶯30%-40%��ȫ���GDP�����ٱ䶯0.5%-1%�������ʯ�ͼ۸�ά����40��Ԫ��ʱ��IMF�Ͳ��㽫����ȫ���½�0.7%-0.8%������ʯ�ͼ۸��ʯ�����ѺͶ�GDP��Ӱ�����һ�����ͺ��ڣ��Խ����ʯ�ͼ۸����������GDP���ٽ������½�1%-1.5%���ۺ����Ϸ���������Ϊ��������ʯ�͵����ѽ����������ϳ�ƽ��ά����84����Ͱ/��-86����Ͱ/���ˮƽ�� ���������ڶ�����ʯ�����������ڡ��������ȡ�쫷��Ӱ������ּ�����������Ӱ��ij���ʱ�����ޡ���������ǰ��ķ�����������ȫ��ʯ�͵�ʣ����������������4����Ͱ/��-6����Ͱ/�졣���ǰ���ᵽ��IMF��Gately(2004)��ʯ�����������ģ�ͣ�����Ԥ������ʯ�ͼ۸��»������40��Ԫ/Ͱ���ң�ȫ���ʯ�;��۽��½���47��Ԫ/Ͱ���ҡ�ͬʱ�������÷�����Ԥ�⼼����ʯ�ͼ۸��������������ƽ��з���������������֮���൱�Ǻϡ����г��ڶ��ԣ����ǰ�������Դ��֯(IEA)��������Դ��(DoE)���ʻ��һ�����֯(IMF)Ԥ���ʯ������������ʯ����������Ϊ����������ʯ�����������ģ�͡�������Ϊ�г�����ʯ�ͼ۸�����35��Ԫ/Ͱ-40��Ԫ/Ͱ��һ����ˮƽ�� ���������й����ö�ʯ�͵�����״�� �����й��ĸ↑��������ʯ����������ǿ����2003��һ�ٳ����ձ���Ϊ����ڶ���ʯ�����ѹ������й�ʯ�����ѵı�������������2004���й�����ʯ�͵�ˮƽ�ﵽƽ��6.684����Ͱ/�죬���й�������ʯ�����ѵ������������������й����õķ�չ��Ѹ����������1980����2005����й�ʯ��������������2.79�����ر���2004�꣬�й�ʯ����������2003��ͬ��������15.42%����Ȼ�����й��������ڵ�Ӱ�죬�й���ʯ�͵����ѳ��ֳ�������������������Դ�1991���������й���ʯ�����ѵ������ٶ����ԷŴ���ƽ�������ٶȴﵽ14.03%�����ͬʱ���й�ʯ�͵�������ȴû��ͬ�ȷŴ�1980����2004����й�ʯ�͵���������������64.24%����������ʽ�Ϊ2.57%���ر��ǽ�����ʯ�����������Է�������1996��������2004�꣬ʯ����������������ʽ�Ϊ1.12%����1993���Ժ��й���ʯ���������Ѿ����������й���ʯ�����ѣ��Ӷ���Ϊ�����ڹ���������������û����Ч�Ŵ������й�Ŀǰ��ʯ��̽�ⴢ��Ҳ���й�ϵ��1980���й���ʯ��̽������Ϊ205��Ͱ����Ŀǰ��Ϊ171��Ͱ���ӵ�ʱռ����ʯ�ʹ����3.1%�½���2004���1.4%�� �����й���Ϊ�����ڹ�֮��ʯ�͵�ó������ȾͲ��ϼӴ�2003���36%������2004���42%��ʯ�ͽ����ڵı���ռ������ó�ı���Ҳ�ڲ��ϵ�������ͬʱռ����ʯ��ó�ı���Ҳ�ڲ������������ܱ��������Ĺ����У����ڱ���ȴ����һ���»���״̬����2001��6��2.70%�½���2005��6�µ�2.50%����һ���������ڽ��ڹ�������ʯ�ͳ��ڽ�һ���½������ڱ���ȴһֱ��������״̬���Ѿ���2001��6�µ�8.54%����Ϊ����10%���ҡ���2002��Ԫ����2005��6�£�ʯ�͵Ľ��ڶ�����5.3��������ͬ�������ٶ����ʱ�ﵽ150.88%������������������Ǵ�ԭ��Ӧ�ù鹦��ʯ�ͼ۸�����ǣ����й�ʯ�ͽ��ڵ���������������2004����Һ�۵���֮��ͬ�Ƚ��������ٶȳ�����һ�����»���2005�껹����һ���ĸ��������й�����ʯ�ͽ�������������2002��10�¿�ʼ�������Ա�ȫ��ʯ�ͼ۸�ͬ�������������Dz��ѷ������й�ʯ�ͽ�������ʼ��������ʱ��ȫ���ʯ�ͼ۸��Ѿ���2002��Ԫ�·ݾ��Ѿ���ʼ���ǣ����й�ʯ�ͽ���������ͬ��������2004���°��꿪ʼ�»�ʱ��ȫ���ʯ�ͼ۸�ȴ��Ȼ���ϴ����¸ߡ����������Ϊ���ְѴ���ʯ�ͼ۸�ĸ��ǵ�ԭ����ֵĹ����й�������������������û�и��ݵġ� �������������ͼ۸�����й����õij�� �������ܹ���ʯ�ͼ۸ϴ����¸ߣ��������й���ʯ�ͼ۸�һֱ�ɹ��Ҷ��ۣ�����Ϊ����ʯ�ͼ۸�Ĺ��Ȳ���Ӱ����ҵĺ�۾������У���ʯ�ͼ۸������ƽ�ȴ������Ӷ������ͼ۵��Ƿ���û���������г��������ң��������ͼ۵��ҵ�������Ȼ����ƽ�Ȼ����������˹��Һ�۾��õľ��Ҳ����������������й��ĺ�۾��þ�����������ʯ�ͼ۸���ϵ֮���û���ܵ��κγ����Ϊ̽�����ֳ�������������ü���������̽��ʯ�ͼ۸�IJ������й���۾���֮��Ĺ�ϵ��������������������ӳ�������������ʯ�ͼ۸�IJ������й��Ĺ������뼰������������֮�����һ������صĹ�ϵ��Ҳ������ʯ�ͼ۸�����Ƕ��й��Ĺ������뼰����������һ�ִٽ����á�������ʯ�ͼ۸�IJ������й���Ͷ������֮�����һ�ָ���صĹ�ϵ��Ҳ������ʯ�ͼ۸�����Ƕ��й���Ͷ����һ���������á����ܺܺõĽ���������90��������й�������ʯ�ͼ۸���й��Ƶ���ʵ�����й������ڵ���ʯ�ͼ۸�ʱ����һ��ʱ���ԣ�������ʯ�ͼ۸����ǵ���λ��ʱ����ʯ�ͼ۸�ſ�ʼ���ۣ�������ʯ�ͼ۸��»��̶Ⱥ����ص�ʱ�����ͼ�ȴ��ά���ڸ�λ���У��Ӷ��γ��ͼ۵��ҡ� ����Ϊ�˷�������ʯ�ͼ۸�ı䶯���й��������롢���Ѻ�Ͷ�ʵij�����ã����Dz�������ЧӦ�������з���������ʯ�ͼ۸�Թ������롢���Ѻ�Ͷ�ʵ�������Ӧ�����ļ��顣 ����ʯ�ͼ۸�䶯���й���������ij������һ���Ĺ��̣�������������ͺ�2�ڳ�����һ������ij����֮���3���г��ַ���ij����֮���ָֻ�����������Ȼ��һֱ����12�����ֳ��������ʧ����˵������ʯ�ͼ۸�IJ������й���������ij��������һ������������Ȼ�������ȶ��Ĺ��̡� ����ʯ�ͼ۸������ѵij�����ó���һ���IJ����������ֳ����Ҫ������ij�����ã���Ȼ�ڵ�3�ڳ�����С���ȵĸ���������֮����ת�����������������ֳ��һֱ�õ�������û�г��������ļ�����˵��ʯ�ͼ۸�IJ��������ѵ�Ӱ���dz��ڣ����ֳ���Ӱ���γɵ�ԭ����Ҫ�Ǽ۸�ı仯Ӱ���������ߵ�����ϰ�ߣ��������ߵ�����ϰ��һ���γɾͲ����ı䡣������Ƕȿ���ʯ�ͼ۸�ı䶯�ܸı������߶���Դ���ѵ�����ϰ�ߣ�����Ҫ�ı�Ŀǰ��Դ�ķ����ص���״����ֱ�Ӻ���ѵİ취���ǽ�����Դ�۸���г����ĸ ����ʯ�ͼ۸��Ͷ�ʵ�Ӱ��Ҳ����һ���Ĺ��̣��������ֳ����ʱ��̣ܶ����ͺ��4�����ֳ�����������㡣�ӳ��������������3�ڸ���ij������Ҫ���ڵ�2������ij�����ȣ���˵�����������ʯ�ͼ۸�䶯��Ͷ�ʵij�������Ǹ���ġ� ���������Ϸ������Եó���ʯ�ͼ۸�ı䶯�����ѵij���dz��ڵģ��Թ������������ڵģ�����Ͷ�ʵij��ȴ�Ƕ��ڵġ� ����ͼ7ʯ�ͼ۸�䶯��GDP�ij��

ͼ8ʯ�ͼ۸�䶯�����ѵij��

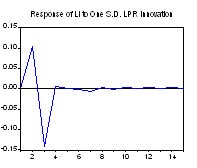

����ͼ9 ʯ�ͼ۸�䶯��Ͷ�ʵij��

�����ġ��й�ʯ���г�ս�Ըĸ������ȡ�� ����Ҫ����ʯ�Ͷ�һ�����õij����������ͨ���Լ۸�Ĺ��ƾͿ��ԴﵽĿ�ģ��෴���ֹ��ƻ�����ʯ�ͼ۸����Ķ��ѣ��������ߵ������������ڸı������ߵ�����ϰ�ߺͲ�����ʯ����Դ���������ã��������ͼ۷��������Եļ۸�ʱ�����ֹ��ƻ���ع��ҵIJ����������Ӵ�Ծ��õ��ƻ�����������Ϊ��һ�ι��ҽ������������ʯ��ս�Խ��иĸ ����1���Ӵ����ʯ��ս�Դ��� ���������ʯ�ͼ۸���ԣ�һ��ʯ�����ı�֤��һ�����úͰ�ȫ��Ϊ��Ҫ�������й�����һ����ʯ�������������ڵĹ�����˵��ʯ�ͼ۸��������ij���Ƕ��ݵģ���ʯ������ȱ����֤ȴ�ᵼ���������Ҿ��õ�˥�ˣ�����̱����һ������Ҫ�������������յ�����������ʯ������һ�����ú��Ұ�ȫ�ij�����ͱ��뽨��ʯ�ʹ�����ϵ�����ʯ�ʹ����������й�Ŀǰʯ��ϵͳ�ڲ�ʯ�͵��ۺϴ���������Ϊ21.6�죬�뷢�������ȣ��й�ʯ��ս�Դ������Բ��㣬Ŀǰ������ʯ��ս�Դ����൱��158��Ľ��������ձ�Ϊ160�죬�¹��ﵽ127�졣�����й���ʯ��ͻ���Թ�Ӧ�жϺ��ͼ۳����Դ���Ȳ�����Ӧ�������ϲ�������ͻ���¼������ǽ��Ƚϱ����������й����õij���������δ��ʯ�͵ý����������������ӣ�����ʯ����Դ�İ�ȫ���⽫�������ء������Ϊȫ��ĵڶ�����Դ���ѹ�����һ�μӴ����ս��ʯ�ʹ��������й���һ�ν�����Դս�Ըĸ���ص㡣 ����2���ſ�ʯ�ͼ۸�ʹ���ʯ����ҵ¢�� ����ʯ�ͼ۸����ڹ��ƶ����ֵ��ң�������ֱ�ӵ�Σ����Ҫ�������������棺һ��ǰ��ģ�ͷ����ó����������ʯ�ͼ۸�֮���������أ�������ԭ������ʯ�ͼ۸������ɵġ����ֹ��Ʋ����ڵ��������ߵ��������ı������ߵ�������Ϊ������ϰ�ߣ��Ӷ�ʧȥ�����ü۸���������Ч������һ�����ľ��øܸˡ�ͬʱ���ڵ�ʯ��������Ҳ����������ʯ�ͼ۸ҵ����������Ļ����ԣ�����������ʯ��Ը����ڵ������г������ۣ��Ӷ���Ӿ�����г���ʯ�����������ʧ�⣬Ť��������Դ��Դ����Ч���ã��������Ҿ��õij�����������������ʯ�ͼ۸�����ɵķ��գ����ڼ۸���Ʋ�û���ݵ������ߣ�����ʯ�ͽ�����ҵ�е������ַ��յĹ��ȼ��У������ڷ���ʯ�ͽ�����ҵ������Ժͻ����ԣ������ĺ�����Ǻ��в�ⱺ���˽���ء� ������Ŀǰ�й�ʯ���г��ϣ���ʯ�ͺ���ʯ������ʯ�ͼ���¢�����Ƶ�λ�൱���ԣ���ԭ���г�����ʯ������ʯ�ͷֱ������22%��65%���г��ݶ�ڳ�Ʒ���г������������ֱַ�Ϊ47%��38%������ʯ�͵Ľ��ڣ��й�ӵ�н���רӪȨ����ҵҲֻ��4��(��ʯ�͡���ʯ�����л����к���)������������������С��ģ�����̣�ֻ�ܷ���20%���ҵķݶ�����ۻ����ϣ���ʯ�͡���ʯ��������ǿ��������һ�廯��������һ�廯������óһ�廯��¢�ϼ��ŵ�һ�廯ս�Ժ�¢�ϼ��ŵĹ��ڼ��У����ǾͿ�ͨ������ı���������ף�ѹ���½������ҵ�ľ����ߣ��������й�ʯ�Ͳ�ҵ�ķ�չ�� ������ʯ�ͼ۸�����ʱ�����ʯ�ͼ۸��г����ĸ����ʯ��ս�Դ����ĸ�Թ��ҺͶ������߶��Գɱ����ָܴĸ�ɱ����ɹ��Һ�������߳е�����ʯ����ҵ������������������ʯ�ͼ۸���Ե�ʱ�����ʯ�ͼ۸��г����ĸ��ô�ĸ�ijɱ�����ʯ����ҵ�е�������Ȩ�⣬������Ϊ����ʯ�ͼ۸�һ�����䣬���ǽ���ʯ�ͼ۸��г����ĸ�Ϻõ�ʱ�����ĸ�ijɱ��ɸ����е������ҽ�������һʱ�������г����ĸ����ս�Դ�����ϵ�ĸĸ ����3����չ���й�����ͨ �����ڷ���ʯ�͵����ѽṹʱ���Ƿ��֣���ͨ�����ʯ��������������ʯ��������ռ��Ҫ��������һ����������ˮƽ�ȽϸߵĹ�ҵ�����Ҷ��Ը��ߡ���Ŀǰ�й����ԣ����ô��ڿ첽��չ�ĽΣ������˾�����ˮƽ����ߣ�������������ǿ����˽�������ѽ�������ߡ��������ǽ�ͨ�����ʯ��������������ʯ����������ռ�ı�����������ߣ���������ʯ�����ѵ����������ö�ʯ�͵�����������ͻ����Ҫ��Ч�ļ������ֶ�ʯ�͵����ѣ�����һ���Ľ�Լ��Դ��������ΪӦ����һ���ķ�չ���й�����ͨ��ҵ�����پ����˽������������ͬʱ����������������ˮƽ����ߡ� ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե��� |

| ������ҳ > �ƾ��ݺ� > ��ҵ�о� > ���� |

|

| �� �� ר �� | ||||

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|