聚焦十五大行业景气(2) |

|---|

| http://finance.sina.com.cn 2005年07月19日 18:41 证券导刊 |

|

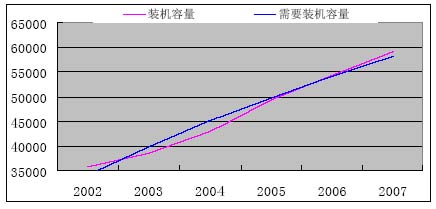

十五大行业景气分析 我们重点关注十五大行业并对其进行分析,包括:公路、机场、旅游、零售、计算机软件硬件及服务、电力、电力设备、家电等行业。 交通运输行业:子行业出现分化 机场展现了完美的防御性。随着机场属地化进程加速,机场运营自主权下放地方政府部门,机场在选择航空运营商上获得了巨大的自主权,而2005年国内机场相继打破了基地航空公司在地方机场的垄断经营权。枢纽机场的航空运营权一旦打破,枢纽机场的业务量将迅速放大,未来几大机场的前景将日益美好。从2004年运营来看,包括首都,浦东,虹桥,白云和深圳机场的业务量在全国机场业务总量中的比重已经在很大:客运量、货运量和起降架次大约分别占到总量的46%,64%和36%,在过去十年呈现出比例稳定上升的趋势;按照目前的发展趋势,未来骨干机场的业务量比例仍然会继续上升。 公路继续保持平稳增长,行业政策面偏暖。前5个月数据显示,公路运输行业增长稳健,符合我们的预期。在保持长期稳定增长的同时,今年下半年乃至2006年公路行业仍将呈现较高速度增长的趋势;另外,根据交通部的专项统计,自去年6月20日七部委联合开展车辆超限超载运输集中治理以来,已经取得初步成效,超限超载严重势头得到有效遏制,公路通行效率明显提高;最后,5月11日,财政部和国家税务总局发布了《关于公路经营企业车辆通行费收入营业税政策的通知》,《通知》规定,自2005年6月1日起,对公路经营企业收取的高速公路车辆通行费收入征收的营业税由原来的5%下调至3%。本次税率调整一定程度上缓解了前期对公路上市公司收费标准再次下调的担忧,对整个行业是个利好。 港口、航运则呈现出一定的周期性。在世界经济增速回落的背景下,06年运力过剩可能难以避免,我们判断航运业在05年达到景气周期顶部。随着原油价格的持续上涨,航运业的燃油成本已经从当初的占总成本25%左右上升到了目前的35%左右,这大大增加了航运业的成本;外贸增速放缓的趋势和集装箱货物价值量的增加,使港口吞吐量的增长低于预期。同时未来港口能力投放速度显著高于集装箱增速将导致整个集装箱装卸行业利润率出现下降。 航空业受困油价重负。高昂的航油成本则使得航空公司利润下降。国际原油价格的一路走高已经接近60美元,而国内航油在今年上调约10%(由2004年8月4190元/吨调至4620元/吨),目前国内外航油价格的溢价已经很小。航空业受困于油价的局面短期难以扭转。 我们继续给予公路、机场“推荐”的投资评级,将港口、航运和航空的投资评级由原来的“推荐”降为“中性”。给予上海机场“强烈推荐-A”的投资评级,给予深圳机场、现代投资、皖通高速、福建高速、赣粤高速、山东基建、深赤湾A、上港集箱和天津港“谨慎推荐-A”的投资评级。 旅游行业:继续平稳增长,子行业保持分化 旅游业继续平稳增长。2004年,我国入境、国内、出境旅游规模分别达到1.09亿、11.02 亿、2885万人次,分别比02年增长11.4%、25.5%、73.8%。我国已经超过意大利,成为世界上第四大旅游目的地。2004年全年旅游外汇收入257.4亿美元,国内旅游收入4711亿元,比02年增长21.5%,旅游总收入6840亿元,比02年增长22.94%;今年上半年我国旅游业继续保持良好的增长态势。黄金周旅游收入增长14.8%。今年春节、五一黄金周,全国共接待旅游者1.9亿人次,同比增长13.6%。实现旅游收入780亿元,同比增长14.8%;预计全年旅游总收入7860亿元,同比增长14.9%。在全球旅游业普遍增长的背景下、国内居民消费结构升级以及后WTO效应下,预计2010年前,我国旅游业年均增长速度将约为10-15%。 景区地区差异显现,部分景区接待规模下降。上半年各地景区经营状况出现分化, 一些景区游客规模继续快速增长,另一些景区接待规模下降。桂林、井冈山、黄山等景区上半年分别取得了10-30%的增长,但四川省主要景区1-5月游客同比下降1.21%,门票收入同比下降5.55%。导致部分景区游客下降的主要原因在于上半年的异常气候以及“保先”教育所导致的政府机关旅游消费的抑制。长期来看,景区游客总体上将保持增长态势,新兴景区游客增长速度将超过成熟景区。 酒店维持高景气度。2004年,全国酒店业景气度大幅提升。根据北京市旅游局的统计,04年1-11月,全市旅游饭店实现营业收入170.4亿元,同比增长39.2%;利润总额19.2亿元,是2003年的10.5倍,上海、广州星级饭店房价同比增长超过10%。 旅行社仍未走出低谷。根据国家旅游局对14927家旅行社的统计,2004年度全国旅行社营业收入1017.82亿元,同比增长55.92%,毛利率为6.81%,净利率为0.30%。在收入大幅增加的情况下,旅行社行业经营状况仍然未见好转。 在宏观经济增速回落的预期下,具有防御性特征的旅游板块成为了弱市中的避风港,板块走势有望继续超过大盘。我们给予旅游行业“推荐” 的投资评级,给予华侨城A“强烈推荐-A”的投资评级,给予桂林旅游“谨慎推荐-A”的投资评级。 零售行业:增长最具吸引力 百货行业正处于恢复成长期。近期主要百货公司的平均收入同比均有15%以上的增长。影响百货公司销售增长的因素主要有行业内竞争、行业间竞争、居民收入三方面的因素。经过10余年的充分竞争,目前各主要城市的百货商之间已经形成比较稳定的竞争格局,行业内竞争继续恶化的可能性较小;并且大多数百货商已经将家电、家居等专业化商品让位于专业连锁商场,行业间竞争正逐步消除;同时居民收入每年均有约10%的增长速度。基于此,我们认为百货行业的收入增长将会跟上社会消费品零售总额10%的增长速度。 新型业态仍将快速增长。超市公司、专业卖场等新型业态在我国中西部地区、特别是二、三线城市发展的还相当不充分。随着店面总量的快速增长,新开店面对老店盈利增长的损耗在不断下降,规模效益正不断释放。新型业态的增长速度和赢利能力将继续保持较高水平。以苏宁电器为例,2001、2002、2003、2004公司的净利率分别为1.52%、1.66%、1.64%、1.99%,净利率的稳步提高表明公司扩张效率的稳步提高。 在未来消费对经济拉动力增强大背景下,我国零售市场将得到更好的增长。我们给予零售行业“推荐” 的投资评级,给予武汉中百“强烈推荐―A” 的投资评级,给予苏宁电器、大商股份等公司“谨慎推荐―A”的投资评级。 计算机软件硬件及服务行业:行业整体开始逐步复苏 行业除了受益于过去一贯强调的3G,税控这两项外,还将受益于“军事工业”和“软件外包”。“军事工业”和“软件外包”近两年发展速度一直极为快速。目前来自军方的各种订单极为充足,软件外包收入也不断增长。 另外,在宏观调控的作用下,原材料价格也开始见顶回落,行业成本压力得以减轻。我们认为行业整体开始逐步复苏,已经具备了一定的投资价值,并可以规避整体经济减速带来的风险。 我们将整个行业的评级调高至“推荐”。给予华胜天成“强烈推荐”的投资评级,航天长峰、新大陆、航天信息、中国软件和用友软件“谨慎推荐”的投资评级。 电力行业:毛利率止跌回升 随着电力需求增速的减弱以及装机容量的大幅增长,07年以后电力行业基本达到供需平衡。在宏观调控的作用下,电力下游行业景气逐渐下降,电力需求的增长将受到了一定的影响。重工业是拉动电力需求增长的主要力量,电力、钢铁、有色、化工、水泥、机械六大重化工业的增长贡献为51%。在宏观调控的作用下,这些行业的增长受到了明显的抑制,用电增速将趋缓;另外,经过治理整顿,在建装机规模将下降,07年以后电力行业基本达到供需平衡。05年投产有6000-7000万千瓦供求,加上03年新增装机2793万千瓦。04年投产近5000万,05年对在建项目进行了清理整顿,我们预测05、06 和07年装机容量增加为6300、5200和4900万千瓦。我们预计07年电力总装机将达到5.92亿千瓦,比03年底增加53%。按此趋势06年电力紧张缓解,07年电力行业基本达到供需平衡。 2002-2007 年装机容量及缺口示意图

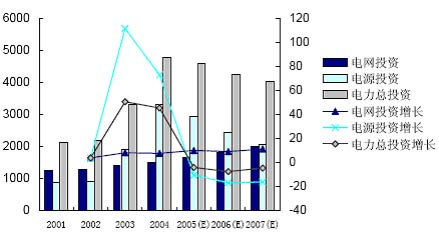

资料来源:招商证券研发中心 由于煤炭需求增速的下降,运力的改善以及运价的下降,煤炭库存的增加,煤价已趋于平稳并呈现下跌苗头。 电价上调。从05年5月1日(部分省市从5月15日)起,各省统调水、火电厂的上网电价有不同程度的调高,火电上网电价平均涨幅0.0213元/度。相应终端销售电价也有调高0.025 元/度(海南除外)。同时取消大部分电厂的超发电价。超发电价并轨使得电价平均涨幅可能超过自04年5月开始计算的煤价上涨70%的成本。有超发电量的企业由于这部分电价大幅上涨而受益较多从05年5月1日起,火电上网电价平均涨幅0.0213元/度。 综合以上因素,我们预计电力行业毛利率在05年中期见底回升。我们给予整个行业“推荐”的投资评级。给予深能源A“强烈推荐-A”的投资评级,给予长江电力、华能国际等“谨慎推荐-A”的投资评级。 电力设备行业:依然面临巨大发展机遇 电源投资在05-06年将达到高峰值,之后趋于稳步回落。前期电力的紧张引发电源投资大幅增长。2004年总装机容量年增速超过12%,预计2005年增速超过15%。在宏观调控导致了电力需求增速下降,电源的大幅投资导致未来总装机容量大幅增长的共同作用下,我国的电力供应紧张将得到缓解,我们预计到2007年基本达到平衡。之后,电源投资规模将趋于稳定(预计年新增装机容量3500-4500万千瓦左右),年均增长速度维持在6-7%左右。 电网投资将保持较快速平稳增长。我国电网建设长期投入不足且发展滞后。“八五”, “九五”期间电网投资仅占电力投资的13.7%和37.3%。“十五”期间特别是近几年电源投资大幅度增加,而电网投资仍然增加不快。以2004年为例,2004年我国的电网投资约1500 亿,仅占电力投资的31%。电源和电网比较均衡的投资比例应该在1:1左右。加强电网骨建设是我国电网建设重中之重和当务之急。电力投资的重点将转移到电网上来。行业步入新一轮景气周期。我们预计电网投资可保持10-15%年均增速水平。 电力投资增长情况及预测

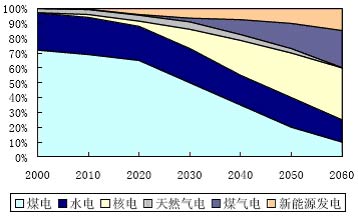

资料来源:电力工业“十五”、“十一五”规划、招商证券研究中心 新能源行业长期快速发展。清洁、高效成为能源生产和消费的主流。2002年全世界一次能源消费结构中,煤炭占20.9%,石油占40.3%,天然气占23.1%,核电占9.8%。而我国煤炭占66.1%,石油占23.4%,天然气占3.8%。从长远开来,由于我国可开采煤炭及可利用水资源的有限性,要满足电力需求的长期持续增长,必须大力发展新型能源。新能源发电设备行业在我国刚刚起步,发展空间广阔。 我国发电结构变化趋势预测

进入2005年3月以来,在宏观调控的作用下,钢、铜、铝等原材料价格短期内上涨的势头基本被抑制,部分原料价格已开始出现回落迹象。我们认为从中长期来看,原材料价格总体趋于下降,电力设备行业成本压力已然减弱。 我们给予整个行业“推荐”的投资评级,给予特变电工、天威保变、平高电气、国电南瑞、许继电气“谨慎推荐-A”的投资评级。 家电行业:彩电有启动迹象,小家电市场成长空间大 空调旺季销售不理想,05冷年颓势已定。1-4月份空调销量微增1.5%,增长的主要贡献来自出口,内销持续疲弱。行业库存虽然回落到990万台,但同比仍保持了35%以上的增长。2005空调冷年只剩下两个月的时间,而迄今中国南方地区持续降雨,气温较往年同期低,内销前景不甚乐观。今年空调出口量增速回落徘徊在10%左右,出口高峰期已过,还看不到年内出现刺激性增长的可能性。总体而言,2005冷年空调销售回升的机会不大。 高端彩电是指区别于传统显像方式的、采用新型显示技术的电视接收机。它包括背投电视(RP TV)、液晶电视(LCD TV)和等离子电视(PDP TV)。液晶电视和等离子电视又称平板电视。2005年以前,国内高端市场一直由背投电视主导,从2005年第一季度开始,LCD TV销售比重迅速上升。我们预计在经过前一两年的市场培育,居民消费结构的升级将使得平板电视市场进入高速成长期。 由于前期国内平板彩电尚处于市场导入和推进期,竞争格局未稳定,企业为占领市场非常重视工艺和技术改进型的新产品推出,老型号产品被淘汰很快,利润不佳。而且各企业普遍加大平板彩电销售投入,渠道和广告推广费用很大,所以相比技术和市场较为成熟的数字高清CRT彩电,大部分国内企业平板彩电的利润水平没有外界认为的高,甚至低于数字高清CRT彩电。我们判断,随着上游屏资源供应的稳定和价格持续下降,平板彩电市场规模将进一步扩大,优势企业将形成盈利意义的产销规模,推动利润提升。 小家电子行业经营状况良好,取得收入、利润高增长。05年1-4月份家用厨房电器具行业1-4月实现收入278亿,同比增长48%,毛利率14.1%,上升1个百分点,利润总额上升314%;家用美容保健电器具(个人护理用品)行业实现收入50.3亿,同比增长78%,利润总额6.4亿,同比增长92%。 在宏观调控的作用下,近期钢、铜、铝等原材料价格短期内上涨的势头基本被抑制,部分原料价格已开始出现回落迹象。我们认为从中长期来看,原材料价格总体趋于下降,家电行业成本压力已然减弱。 在消费升级的拉动以及成本压力减轻的情况下,家电行业呈现出了较好的投资机会。我们将彩电行业的投资评级调高至“推荐”,维持小家电“推荐”的投资评级,给予白电“中性”的投资评级。给予厦华电子、格力电器和苏泊尔“谨慎推荐-A”的投资评级。 医药行业行业:淡化行业,把握公司 药品降价、人民币升值预期、医院取消加价,使得今年以来医药行业利空不断。随着今年6月1日,国家最新颁布的《疫苗流通和预防接种管理条例》的实施,我国传统的疫苗由疾控中心垄断经营的格局就此打破,这对疫苗生产企业是一大利好。对于新型治疗性乙肝疫苗和胃病疫苗,我们认为确证疫苗是否有效,必须待Ⅲ期实验完毕;2004年5月17日的国家四部委联手整治单采浆站,杜绝了非法采供血,直接导致了血浆供应紧张和血浆价格上涨。因此,全行业和相关生产企业的投浆量,预计会出现不同程度的萎缩。就整个行业来看,我们认为,生物制药业当前仍面临供大于求的产业调整和医保目录产品降价的预期。 今年1-5月,中药行业销售收入达331亿元,同比增长18.9%。利润总额32.5亿元,同比增长20.1%,增速快于去年。我们预计未来中药行业重要仍将保持较快增长。中药行业增长的动力来自中药现代化、连锁药店扩张以及农村市场的运作。但我们也注意到行业竞争的加剧、药品降价的预期将对中药行业的盈利水平产生较大的负面影响。 2005年1-5月份化学原料药增长26.84%,化学药制剂同比增长23.69%。利润方面,医药制造业利润总额同比增长20.93%。我们认为,从长期来看,化学药将会继续保持稳定增长。但是近期化学药行业面临的药品降价、维生素C反垄断诉讼、人民币升值因素对化学药行业产生了较大的负面影响。 我们对于该行业给予“中性”的投资评级。建议投资者关注那些成长性良好、自主 定价能力较强的公司。我们对于天力士、云南白药、同仁堂、恒瑞医药、华海药业、海正药业等公司给予“谨慎推荐-A”的投资评级。 食品饮料行业:子行业发展冷暖不均 在消费需求推动下,食品饮料行业业绩将保持稳定增长。回顾05年前5月份发展情况,乳业、白酒、葡萄酒、黄酒、肉类加工等行业的利润总额同比增长速度都有不同程度提高。展望下半年,乳业遭遇郑州光明山盟“回收奶”事件所引发的行业性挫折,北方企业伊利、蒙牛受影响较小;啤酒行业受北旱南涝影响、企业也冷暖不均;白酒、葡萄酒、黄酒行业进入淡季,同比增长情况有望延续;肉类加工行业得益于生猪收购价格的下降,下半年业绩将继续有所提高。在经济增速回落的大背景下,稳定增长的食品饮料行业对投资者仍具有较强吸引力。我们给予整个行业“中性”的投资评级,给予贵州茅台、双汇发展和伊利股份“强烈推荐-A”的投资评级,给予五粮液“谨慎推荐-A”的投资评级。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

| 新浪首页 > 财经纵横 > 行业研究 > 正文 |

|

| ||||

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 韩国时尚品牌女装招商 |

| 超值名牌时装折扣店 |

| 虫虫新女装漂亮才被抢 |

| 亚洲火爆前卫时尚女装 |

| 名牌服饰一折引爆商机 |

| 美味--抵挡不住的诱惑 |

| 开麦当劳式美式快餐店 |

| 中国1000个赚钱好项目 |

| 失眠、抑郁症新突破! |

| 男人--让你幸福到底! |

| 眨眼一瞬间明亮您一生 |

| 3个月,重振男性雄风 |

| 中国特色治疗精神病! |

|

|

|

| ||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|