导读:2016年6月30日,亿都(国际控股)有限公司(HK.00259)公布2015年全年业绩。1)2015年,亿都国际在毛利受压及液晶市场需求萎缩的情况下,收入微跌1%,净利润下降3.6%;2)铝电解电容器市场出现复苏迹象,公司持股37.5%的南通江海(SZ.002484)16年Q1利润同比增长9%;3)公司持股43.87%的维信诺15年利润同比增长300%至3700万港币,伴随OLED行业的趋势爆发,有望进一步引领业绩增长。

核心摘要:

1、亿都自营业务承压,收入全年微跌1%,派特别股息

2、持股A股上市公司南通江海,业绩复苏Q1利润同比增9%

3、持股公司维信诺卡位OLED,15年利润同比增长约300%

1、亿都自营业务承压,收入全年微跌1%,派特别股息

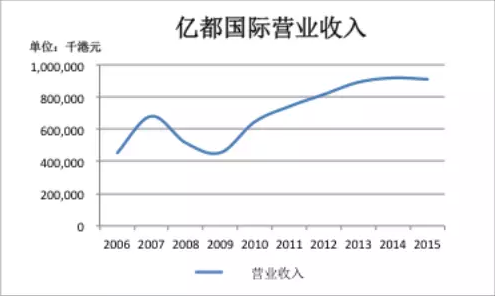

1)收入约为港币9.1亿元,较2014年下降约1%。其中,液晶体显示器销售收入为港币3.2亿元,与2014年相比下降13%,主要由于需求下降;液晶体显示器模块5.8亿元,主要由于薄膜晶体管模块的销售额有所增加;

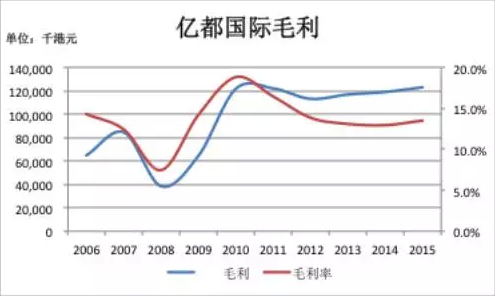

2)总毛利约为港币1.2亿元,较2014年上升3.4%;

3)毛利率为13.5%,(2014年:13%),毛利率因以下三个主要原因仍受压:i. 单色显示器的市场需求回落,影响售价及产能利用率;ii. 人工成本持续上涨;iii电容式触控面板制造厂的产能利用率欠佳;

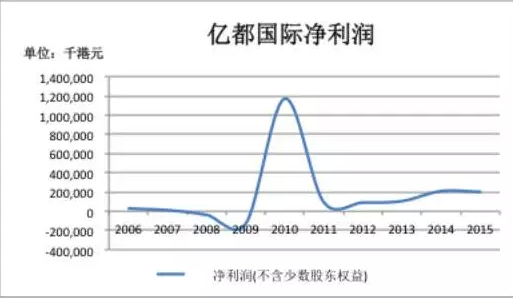

4)分占南通江海利润为5,800万港元(2014年:7,000万港元),较去年下降1,200万港元;

5)分占昆山维信诺的业绩包括应占利润3,700万港元(2014年:900万港元)及拨回先前确认的减值亏损9,500万港元(2014:1.16亿港元);

6)税前利润2.44亿港元,较2014年下降2.2%;

7)归属母公司股东的净利润约为港币2.01亿,同比下降3.6%;

8)每股盈利20港仙,末期股息为每股5港仙(2014年:4港仙),特别股息5港仙。

图表:亿都国际营业收入

资料来源:Wind、聚桐分析整理

资料来源:Wind、聚桐分析整理图表:亿都国际毛利及毛利率

资料来源:Wind、聚桐分析整理

资料来源:Wind、聚桐分析整理图表:亿都国际净利润

资料来源:Wind、聚桐分析整理

资料来源:Wind、聚桐分析整理2、持股A股上市公司南通江海,业绩复苏Q1利润同比增9%

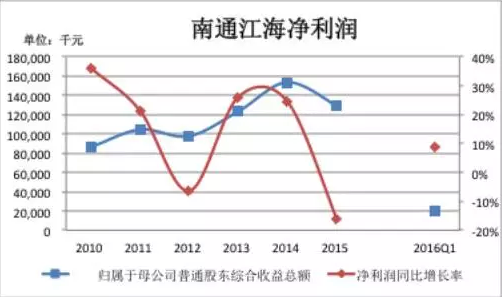

南通江海主要从事铝电解电容器及其相关元器件制造、销售及生产、销售高性能铝电解电容器用化成铝箔。亿都国际分占南通江海的利润为5,800万港元(2014:7,000万港元),较去年下跌1,200万港元。

铝电解电容器的市场需求较为疲软。经营成本增加主要由于开发两项产品(薄膜电容器及超级电容器)产生初期成本。年内,薄膜电容器已开始商业化生产及相关产能已有所扩大。超级电容器产品开发正有条不紊地进行。盈利能力下滑由于不再录得去年出售一间全资附属公司(主要从事盖子板生产及销售)60%权益予一名第三方的一次性收益。

铝电解电容器市场出现复苏迹象,南通江海拥有人应占利润于2016年第一季度同比增长约9%。

图表:南通江海营业收入

资料来源:Wind、聚桐分析整理

资料来源:Wind、聚桐分析整理图表:南通江海净利润及净利润率

资料来源:Wind、聚桐分析整理

资料来源:Wind、聚桐分析整理3、持股公司维信诺卡位OLED,15年利润同比增长约300%

昆山维信诺为有机发光显示器(‘OLED’)产品生产经营企业。亿都国际分占昆山维信诺的业绩包括应占利润3,700万港元(2014年:900万港元)及拨回先前确认的减值亏损9,500万港元(2014年:1.16亿港元)。

由于被动式有机发光显示器(‘PMOLED’)的销售大幅增长及应用领域多元化,昆山维信诺于本年度的表现呈现可观改善。该市场分类覆盖医疗、电子收费、金融电子产品及可穿戴产品。经适当评审后,决定拨回先前确认的减值亏损余额。

就昆山维信诺股本削减取得的相关批准,于截至2016年3月31日止年度自昆山维信诺收取股本偿还5,300万港元,并预期于不远将来收取第二批及最终款项。

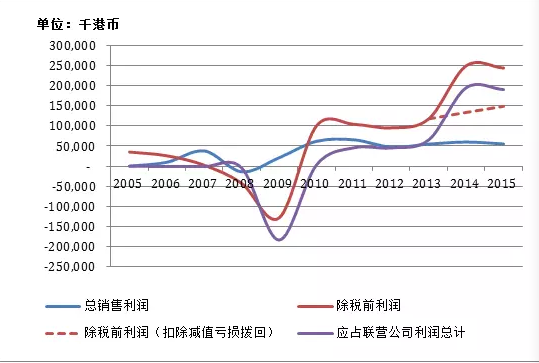

图表:亿都国际历史业绩

资料来源:Wind、聚桐分析整理

资料来源:Wind、聚桐分析整理由于对实际经营利润无任何影响且不可持续,调整2010年除税前利润扣除了出售南通江海权益的收益;2014年和2015年除税前利润分别扣除了1.16亿港元和9,500万港元,维信诺两次的减值亏损拨回。从图表中不难看出,亿都国际销售利润从2010年到2015年基本无增长。除税前利润的增长轨迹和应占联营公司利润总计的走势保持一致。15年,联营公司维信诺业绩3倍增速,或成为亿都国际下一个增长点。

进入【新浪财经股吧】讨论

责任编辑:刘耀东